资讯会员登录

×

上下游博弈,涤丝让利促销,产销回归正常还要多久?

当前,涤丝市场正陷入一场僵局,上游生产企业受库存积压困扰,急于通过让利促销缓解压力;下游织造、加弹环节则因需求疲软、成本高企而缩减开工、谨慎采购。

这场供需两端的拉扯愈演愈烈,市场各方都在等待:聚酯产销何时回归正常?

上下游博弈,厂家被迫让利促销

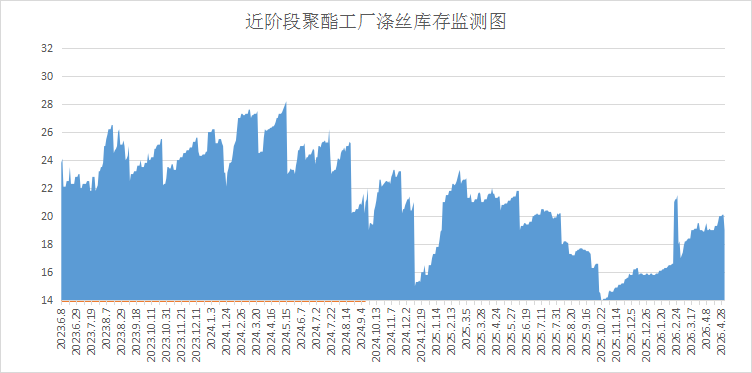

现下,涤丝市场的核心矛盾是上下游供需错位。相关数据显示,目前涤丝行业整体库存约为34天,其中POY库存约30.8天,FDY库存约35天,DTY库存约38.5天,均高于行业正常水平。高库存不仅大量占压企业资金,影响资金周转效率,更在市场供需失衡的背景下,加大了企业的出货压力,若库存持续累积,将进一步压缩企业盈利空间。

面对库存高企的困境,涤丝厂家已启动新一轮促销,以让利刺激下游采购。然这种促销并非主动选择,而是被动应对的无奈之举。在需求未明显回暖的情况下,让利成为企业纾解库存压力的重要手段。但促销效果能否达到预期,仍取决于下游采购意愿的释放,这也使得聚酯产销难以快速回归正常。

从下游织造端来看,前期采购策略极为保守,多以刚需采购为主,即便有新单,也多为短期小单,未形成大规模补库行为。

随着传统淡季逐步到来,织造企业订单承接变得“青黄不接”,普遍不愿累库囤货,多数企业消化现有原料后,或将落实降负减产。一方面,当前终端需求尚未出现明显回暖迹象,织造企业担心盲目补库会加剧自身库存压力;另一方面,原料价格波动的不确定性,也让下游企业不敢轻易扩大采购规模,只能采取“随用随买”的保守策略,进一步加剧了上下游的博弈僵局。

成本端受限,让利空间存在上限

涤丝厂家的让利意愿,不仅受库存压力驱动,更受上游原料成本的严格限制,这也决定了其让利空间存在明确上限。涤丝价格的形成机制,本质上受制于上游原料成本的传导,而原油与PX作为核心变量,直接决定了涤丝成本的波动方向。

从原油价格来看,其走势具有高度不确定性,短期内无非涨、跌两种情形,但无论哪种情形,都可能抑制织造企业的采购意愿。

若原油价格上涨,成本端支撑强势,涤丝厂家的让利空间将被明显压缩,部分织造企业对高价原料的接受意愿不强,采购量可能被动缩减 ;若原油价格下跌,成本端支撑减弱,涤丝厂家让利空间或有所放大,但受“买涨不买跌”心理影响,织造企业可能推迟采购,观望情绪加剧,同样难以实现采购放量。

更关键的是,前期因地缘冲突导致原油价格中枢抬升,即便近期有所回调,下行空间也相当有限,为涤丝成本提供了牢固的底部支撑。

除原油外,PX紧缺格局依然存在,而PTA目前检修装置较多,整体开工率仅维持在7成左右。这意味着,涤丝市场的下方支撑相对牢固,从根本上限制了厂家的让利空间。简言之,涤丝厂家想通过大幅让利刺激采购,但成本不允许;下游织造企业想低价采购,但市场缺乏足够的低价空间,成本与需求错位就此形成。

综合来看,尽管当前涤丝市场面临多重困境,但并非毫无转机,阶段性的采购窗口有望在5月中、下旬逐步开启。届时,涤丝市场有望迎来一轮阶段性的集中采购。

但需要明确的是,在当前市场环境下,等待“绝对底部”的采购策略并不现实,对于下游织造企业而言,适度提前备货,反而能规避后续原料价格上涨的风险,是更为稳妥的选择。

苏公网安备:

苏公网安备:

{kind=link}