资讯会员登录

×

3月出口跌28.9%?别慌!这些品类正在突围......

4月以来,纺织市场虽未完全摆脱供需分化的格局,但回暖迹象逐步显现,刚需订单的释放成为支撑行业复苏的核心力量。

同时,我们也应清醒看到,行业复苏之路并非坦途,地缘局势扰动、上游成本攀升、订单落地不及预期等问题仍客观存在,回暖基础仍需进一步巩固。

回暖迹象凸显,刚需成为核心支撑

纺织行业的回暖并非行业性普涨,而是呈现“分化中复苏”的特征。

从市场反馈来看,织造环节虽整体仍存分化,但亮点突出,差异化和功能性面料成为市场宠儿。比如,莱赛尔面料因上游纱线货源紧张,供应持续偏紧格局,价格维持坚挺。值得关注的是,当前市场新品打样与开发颇为活跃,来样分析报价主要集中于差异化品种。

从订单结构来看,目前市场缺乏大额长单,订单以小批量、快反订单和翻单为主。这种采购模式的形成,一方面是下游客户对差异化产品需求较为碎片化,另一方面也反映了在高价原料压制下,下单变得更加理性,不再盲目囤货,而是基于实际情况按需采购、以销定产。

外贸市场的温和回暖,则进一步推动了订单落地。随着欧洲市场需求逐步修复,常规梭织棉类面料询盘增加,客户下单意愿提升,品牌商刚需订单陆续释放,环保、高支高密等特色面料更受青睐。

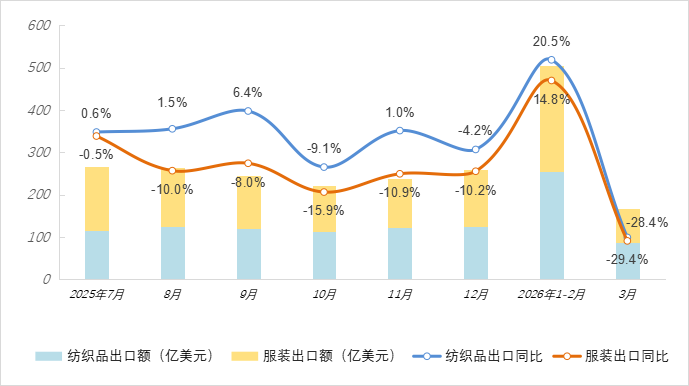

海关最新出炉的出口数据为回暖提供了有力佐证,数据显示,今年一季度,全国纺织品服装出口额为670.8亿美元,同比增长1.2%,出口额为近四年同期最高。其中,纺织品出口表现更为亮眼,同比增长2.8%,彰显出我国纺织产业链的强大韧性。

多重压力仍存,理性看待短期波动

在肯定行业有所回暖的同时,我们必须客观看待市场波动,清醒认识当前行业复苏面临的多重压力。

出口短期回调,复苏趋势难掩

3月,我国纺织品服装出口额出现较大幅度回调(同比下降28.9%),引发了市场对行业复苏趋势的担忧。但这并非行业回暖趋势的逆转,而是短期回调的结果。

· 外部因素:中东局势持续复杂导致国际航运秩序紊乱,船舶绕行、运价上涨等问题拉长了货物出运周期,部分订单被迫延后发运;

· 内部因素:今年春节假期偏晚,导致1-2月企业集中赶工出货,“抢出口”现象较为明显,下单节奏出现阶段性前置;

· 基数因素:去年3月出口基数较高,进一步放大了同比降幅。

多重压力仍存,基础尚需巩固

尽管行业透出暖意,但复苏之路仍面临诸多挑战。

· 地缘政治不确定性延续:中东局势的演变仍存在较大变数,国际航运和物流成本的波动风险不容忽视;

· 上游成本压力攀升:国际油价走高带动上游原料价格上涨,进一步压缩了下游企业的利润空间,导致企业接单和出货更趋谨慎,对短期订单释放形成一定压制;

· 订单落地率有待提升:外贸端虽询盘增多,但采购商观望情绪仍较浓厚,等待价格回落的心态在一定程度上延缓了订单释放的节奏。

综上所述,纺织行业回暖迹象已逐步显现,面对当前格局,纺织企业应立足刚需,聚焦核心需求,主动应对挑战。首先,企业应聚焦细分领域,加大差异化、功能性产品的研发与投入,进一步提升产品竞争力;其次,企业应主动适应小单快反模式,优化生产流程,提升订单响应速度;最后,企业还应关注地缘局势与国际物流恢复情况,及时调整经营策略,抢抓二季度前期延后订单集中释放的窗口期。

苏公网安备:

苏公网安备:

{kind=link}