资讯会员登录

×

霍尔木兹海峡“动荡”,纺织企业跟着“紧张”!

当一艘油轮在霍尔木兹海峡受阻时,它所影响的远不止全球能源价格。

在全球化深分工与产业链高度联动的当下,任何一个关键节点的动荡,都会引发整个产业链的蝴蝶效应。当前,美伊冲突升级导致的原油供应危机,正以一种前所未有的方式,考验着全球纺织产业链的韧性与稳定性。

上行压力持续,原油高位震荡

当前,原油市场整体呈现“高位震荡、上行承压”的态势,短期内难以回归冲突前低位水平,地缘政治冲突成为左右其价格走势的核心变量。

美伊谈判破裂及霍尔木兹海峡通行受阻,直接加剧了全球原油供应的紧张局面。虽说伊朗目前浮仓库存处于1.84亿桶高位,短期内未引发剧烈供应冲击,但长期封锁可能导致伊朗原油憋库、减产。更为关键的是,霍尔木兹海峡是全球石油运输的“咽喉”,其通行受阻已导致中东石油出口降至历史最低,相关海湾国家日均出口量较2月降幅达61%。同时,OPEC最新报告指出,该组织成员国3月每日原油总产量比2月减少了788万桶,降至2079万桶,降幅高达27%,这一产量降幅创下历史纪录。受此影响,供应短缺格局短期内或难以得到根本改善。

多家国际权威机构对后续油价走势发出明确预警,普遍认为油价仍有上行空间,但突破前期高点需依赖冲突进一步升级。高盛预测,若霍尔木兹海峡持续关闭一个月,2026年布伦特原油全年均价可能超100美元/桶,若关闭时间延长且产量受损,第三季度均价或达120美元/桶。摩根大通也表示,若霍尔木兹海峡航运至7月才恢复,油价或将重新测试120美元/桶的峰值。不过分析人士指出,布伦特原油较难突破该高点,除非冲突进一步升级,如曼德海峡被封锁、中东油田遇袭等极端情况出现,整体上行空间相对可控。

从支撑角度分析,油价具备高位运行条件。供应方面,OPEC+增产意愿强烈,但受地缘冲突导致的被迫减产影响,实际增产幅度有限,且俄罗斯原油出口量持续低位徘徊,增产落地效果大打折扣;需求方面,即将进入汽油消费旺季,需求增长将为油价提供支撑;市场预期方面,“战争溢价”因美国政策的不可预测性和伊朗对海峡的控制力,将长期存在,叠加全球能源流动40天断档的影响,市场恐慌情绪或将持续下去。

压力逐级传导,扰动纺织行业

原油价格波动带来的压力,通过产业链逐级传导至纺织行业,对行业产生冲击,其中成本传导与供应扰动的影响最为显著。

化纤是纺织行业的核心原料,其价格与原油价格正相关。原油价格上涨直接带动化纤价格跟涨,大幅推高纺织企业生产成本,持续挤压行业利润空间。此前,原油价格快速飙升,化纤价格在短期内暴涨,部分品种单日涨幅高达2000元/吨,成本端压力陡增。

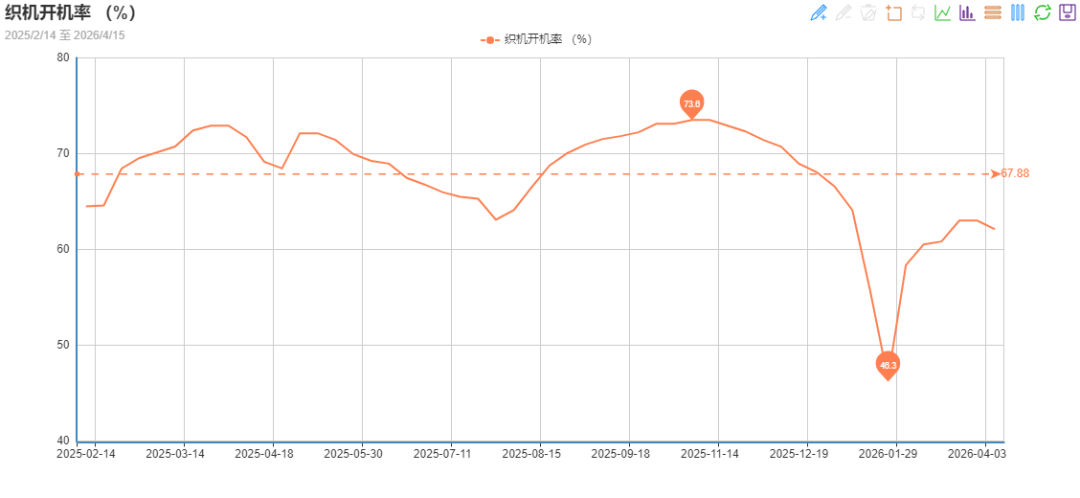

随着原油价格持续高位,化纤价格同步高位波动,这严重打乱了纺织行业的运行节奏。原油上涨时,聚酯厂家集中上调产品报价,但下游市场买气不足,聚酯产销持续低迷;原油回调时,化纤价格止涨回落,聚酯厂家陷入观望情绪,部分厂家出现降价促销现象,终端产销依旧不及预期。这种剧烈的价格波动,让下游纺织企业难以制定稳定的生产与采购计划,加之纺织企业议价能力相对偏弱,难以完全将成本压力向下传导,企业被迫采取减产、停产等避险措施。绸都网监测数据显示,在地缘局势未稳的背景下,终端对化纤价格接受能力持续偏弱,截至目前,样本内织造企业开机率已降至62.1%。

除成本抬升外,原油供应短缺还将影响纺织原料供应稳定性。霍尔木兹海峡通行受阻引发全球范围内的“抢油大战”,这种紧张态势,会导致化纤原料供应短缺。同时,为应对原油价格波动和市场不确定性,下游聚酯厂家可能会采取减产避险措施,进一步收缩原料供应,导致纺织企业面临原料采购困难、交货周期延长的问题,部分订单因原料短缺无法按时交付,打乱正常生产经营秩序。

业内消息表明,4月以来,国内PTA行业进入集中检修期。从执行情况看,本轮停摆以行业头部企业为主,涉及产能规模较大。据初步统计,当前全行业停车及降负涉及产能已超2200万吨/年,占国内总产能比例超过20%,行业开工率降至68%-70%,为近三年同期偏低水平。

综上所述,产业链的深度绑定,决定了这场由地缘冲突引发的成本传导不会轻易结束。对于广大纺织企业而言,如何在原料价格剧烈波动中稳住生产、保住订单、守住利润,已成为当前最紧迫的课题。这场由地缘冲突引发的行业阵痛,仍将持续较长一段时间。

苏公网安备:

苏公网安备:

{kind=link}