资讯会员登录

×

不敢备货、不敢接长单!纺织企业生存逻辑已变......

当前,全球经济复苏乏力、地缘政治博弈持续加剧,国内经济结构优化调整深入推进。在此背景下,纺织市场正经历一场复杂的阵痛期,行业既面临原料起伏、订单承压、汇率冲击等多重现实困境,也在结构优化与产品升级的赛道上,孕育着破局重生的发展新动能。

原料波动传导,盈利持续承压

原料价格波动是影响纺织企业成本的关键变量。受全球能源价格震荡、地缘冲突持续等多重因素共振影响,原料端呈现出“高位震荡、涨跌无序”的态势,其中涤丝等核心原料价格波动尤为明显,直接拉动坯布、面料等中下游产品价格同步跟涨。

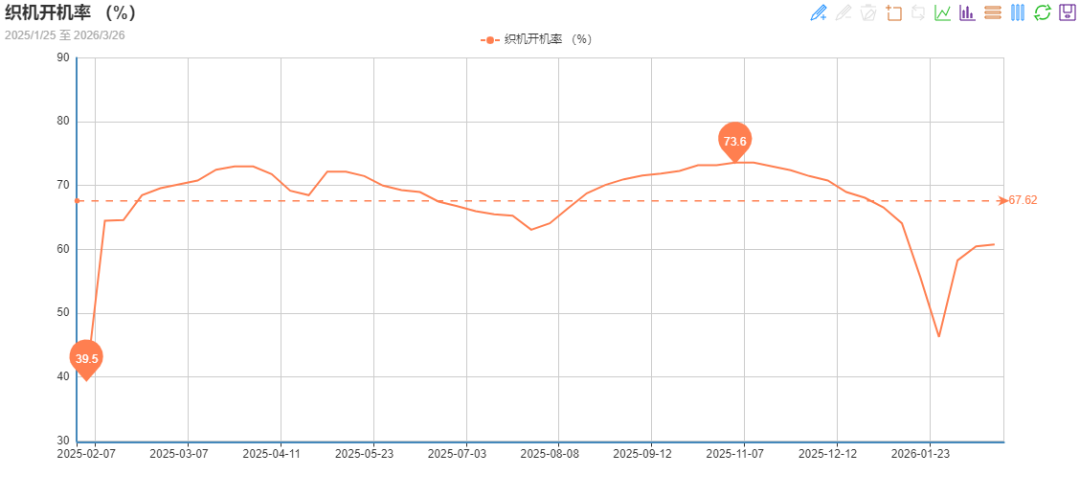

从市场实际情况来看,随着前期市场备货逐步消化,中下游企业本应进入新的采购与接单周期,但原料价格持续高企让企业陷入了两难境地。一方面,原料涨价直接推高了生产成本,企业若想维持合理利润,必须上调报价,但终端需求承接能力有限,加价过猛又会导致新单流失;另一方面,由于价格预期不明朗,纺织企业普遍不敢大规模备货,被迫采用“按需采购、少量多次”的柔性策略,这进一步削弱了生产积极性,导致行业整体开工率维持在中游水平。

当前,多数纺织企业将重心放在履约前期订单上,对于新单承接持谨慎态度。在上游原料涨价与下游需求疲软的轮番挤压下,织造企业盈利空间被大幅压缩。与此同时,印染环节染料价格轮番上涨,更是让本就脆弱的行业生态雪上加霜。值得注意的是,纺织行业的分化趋势日益明显,高附加值的差异化产品能有效抵消部分成本压力,而同质化严重的常规品种则难以通过提价有效转移成本,这进一步加剧了行业的分化。

需求端承压,支撑力度不足

需求是纺织市场发展的核心动力。当前,国内消费复苏节奏放缓,海外市场需求萎缩,内外需的双重疲软,成为制约市场发展的核心瓶颈。

从国内需求来看,随着居民消费观念更趋理性,下游服装、家纺等终端订单复苏不及预期,企业备货意愿普遍谨慎,市场对面料的采购多集中于“刚需补单”,大批量、长周期的订单依然稀缺。此外,纺织行业内同质化竞争白热化,常规品种供大于求的格局未变,部分企业为抢占市场份额采取低价竞争策略,进一步抑制了有效需求的释放。

从海外需求来看,出口端面临的挑战更为严峻。全球经济复苏乏力导致欧美等主要市场消费降级,纺织品内需不振,叠加贸易壁垒不断加码,我国纺织品出口难度加大。同时,东南亚等地区凭借低廉的劳动力成本,分流了部分中低端纺织订单,对我国外贸形成替代性冲击。再加上汇率频繁波动,外贸公司观望情绪浓厚,导致出口订单的稳定性与持续性备受挑战。

整体来看,需求对纺织行业发展的支撑力度不足,这也是当前纺织市场难以实现快速复苏的核心原因之一。然而,需求端并非全然黯淡。高附加值、功能性、绿色环保类产品在国内外市场均表现出强劲韧性,成为拉动行业需求的新增长极,也为行业转型指明了核心方向。

订单分化明显,观望情绪浓厚

从接单情况来看,市场内部结构分化呈现两极分化。常规品种销售“不温不火”,以刚需补货为主,订单体量缩水且持续性较差。虽然工厂报价偏高,但实单成交价格弹性大,受原料波动影响,下游客户下单多呈观望态势,承接能力不足。而定织品种成为市场销售亮点。得益于其差异化、高附加值等优势,能精准匹配客户个性化需求,有效规避同质化竞争,询单、打样与下单量均有所提升。

从订单周期来看,当前纺织订单普遍以短单、急单为主,长单、大单较为稀缺。下游终端企业受需求复苏乏力、成本波动等因素影响,不敢盲目签订长单、大单,担心出现库存积压、成本失控等问题,只能采取“小批量、多批次”的下单策略,以降低经营风险;另一方面,上游原料价格的波动、汇率的不确定性,也让企业对长期订单的签订持谨慎态度,宁愿承接短单、急单,快速回款,也不愿承担长期订单带来的风险。

此外,春节前的订单大部分已逐步落单,印染企业全力赶货,交期紧张,但新年后大批量的订单较少,多为小批量订单。从市场预期来看,虽然当地印染企业正常生产,市场开发放样订单增多,让市场后期有望回暖,但外贸公司的观望态度、下游订单的支撑不足,仍让订单市场的复苏面临较大压力。

综合来看,目前纺织市场正处于一个复杂多变的转型期。上游原料的大幅波动带来持续的成本压力,内外销需求不足制约行业复苏,订单结构分化、观望情绪浓厚增加了企业经营的不确定性,行业内部的分化加剧推动着行业洗牌与转型。但纵观全局,纺织行业作为传统支柱产业,具有较强的韧性和生命力,发展之路虽充满挑战,但未来可期。

苏公网安备:

苏公网安备:

{kind=link}