资讯会员登录

×

产销回暖“昙花一现”?上下游分歧,谁在扛成本压力?

12月以来,终端纺织品、服装需求持续萎缩,涤纶长丝先因需求拖累陷入产销压力,后依托成本上涨预期和促销政策实现产销回暖,而上游PTA、PX则凭借供应偏紧和原油反弹迎来价格大幅攀升。

反向变动与协同不足,共同构成了当前纺织上下游的撕裂与分歧。

传导受阻,成本压力集中中游

从近期数据来看,自12月17日以来,地缘政治局势危机推动国际油价持续上探,带动聚酯原料市场氛围,截至12月22日,聚合成本较12月17日涨幅超4%,逼近5400元/吨关卡;然上游PTA表现更为强劲,12月17日开盘价4650点,至22日盘中已逼近5000点大关,短时间内上涨超300点,23日更是突破5000点大关。

值得注意的是,上游原料的涨价并非完全源于市场供需的根本性改善,PTA的涨价除了PX供应偏紧的支撑外,还得益于行业长期累库压力降低的预期。

从成本传导来看,上游原料涨价本应推动位于中游的涤纶长丝同步提价,进而传导至下游织造环节。但实际情况是,涤纶长丝企业初期不仅未能同步涨价,反而因下游需求疲软开启让利促销模式,通过扩大优惠空间促进产销,直至库存压力缓解、修复利润意愿增强,才逐步收缩优惠,推动成交重心稳步回升。

这一现象的出现是源于下游需求的承接能力不足,使得成本传导链条中断。此外,涨价的滞后性也加剧了涤纶长丝企业的经营压力,多数品种在原料涨价初期利润空间被严重挤压。

产销回升,非需求实质性复苏

12月中下旬,涤纶长丝产销出现了阶段性回暖,上周四尾盘至周五出现补仓潮,期间企业较高产销率达2000%,两日平均产销率300%附近,呈现触底反弹态势。

但此轮产销回升并非源于终端需求的实质性改善,而是短期政策刺激与市场预期共同作用的结果。从驱动因素来看,主要包括三个方面:一是涤纶长丝企业的让利促销政策,通过扩大优惠空间吸引下游采购,这属于企业主动去库存的阶段性举措,而非市场需求自然增长的结果;二是下游企业的周期性补仓需求,适逢采购周期的下游用户在低价刺激下开启局部补仓模式,是正常的库存周转行为,而非基于订单增长的增量采购;三是市场“减产”传闻带来的预期影响,下游用户担心后期采购成本增加,提前进行补仓,这种基于预期的采购行为进一步放大了短期产销数据。

从后续表现来看,12月22日,涤纶长丝产销仅在5成偏上,较前一交易日收盘数据下跌171.1%,高产销并未延续,充分证明了这次产销回暖不具备可持续性。

此外,从库存结构来看,虽涤纶长丝企业库存水平较前期有所改善,但考虑到织机与聚酯近3成的开机差值,现阶段企业核心目标仍是稳库存。

下游需求疲软,形成恶性循环

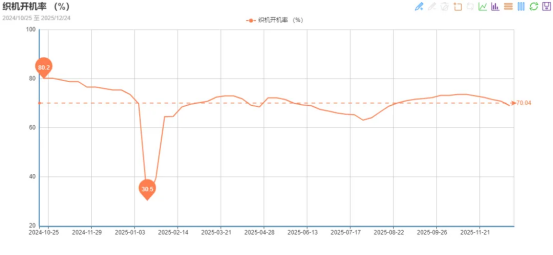

从织造环节数据来看,自前期秋冬订单陆续交付之后,纺织行业整体新增订单情况表现不及预期,拖累织造企业负荷逐步下滑。绸都网监测数据显示,相较于11月上旬的年内最高水平,截至12月19日,样本内织造开机率降至69%,跌幅达4.6个百分点,且这种下滑的趋势仍在延续,随着元旦临近,市场传闻元旦过后下游纺织企业将出现停工、放假等情况,因此,织造开机率仍有进一步下滑的空间。

从需求疲软成因来看,一方面,全球经济增长乏力、国际市场需求不足、贸易保护主义加剧等因素,给纺织服装出口带来较大压力,需求萎缩从产业链末端向上传导,最终影响到织造及原料环节;另一方面,国内市场竞争加剧,消费者需求结构升级,而下游企业未能及时跟上需求变化,导致产品供需错配,进一步加剧了疲软态势。

同时,纺织市场分化也加剧了需求的结构性疲软,具备竞争力的纺织企业凭借技术优势和品牌效应仍能维持相对稳定的订单量,而中小企业则遭遇缺单危机,坯布价格易跌难涨使得利润空间逐步压缩,面对上游原料涨价,只能选择降负减产,进而降低了对原料的需求。

综合来看,短期内,依托成本支撑和减产预期,上游原料价格可能维持高位。但从中长期来看,行业的核心矛盾仍在于下游需求的疲软,若终端需求无法得到实质性改善,上游原料涨价的可持续性存疑,产销回升的短期效应也将迅速消退,春节前行业仍存较大变数。

苏公网安备:

苏公网安备:

{kind=link}