资讯会员登录

×

横久却未跌!涤纶长丝价格稳住了?

12月刚过去一个礼拜,经历了连续一个月的上涨周期后,涤纶长丝价格并未如预想中那样出现横久必跌的崩盘局面,反而出现了一定的企稳迹象。

反内卷提升成本

10月29日,工信部原材料工业司联合石化联合会、化纤协会及PTA头部企业召开产业发展座谈会,标志着PTA行业从"内卷式竞争"向"高质量发展"转型的关键节点。据了解,会议明确要求企业提交产能、产量、效益等核心数据,以及有关防范行业反内卷的措施建议。

而行业反内卷意识的增强直接体现在了PTA期货价格上。

在11月原油价格整体走弱的大背景下,PTA期货11月度行情整体却呈现远月偏强局面,远月05合约价格保持相对较高,仍然在4800元/吨之上。TA2512价格相对较低,但近月和远月之间的价差明显收敛。

PTA2601(TA2601)月线

整体库存小幅增长

此外,11月涤纶长丝整体产销情况良好,致使涤纶长丝工厂库存仍维持在健康区间。

隆众数据显示,10月底涤纶长丝整体交投气氛尚可,仍有部分用户交付冬季订单,因而采购积极性较高,月初开盘涤纶长丝整体产销情况较好,第一周平均产销率7-8成,期间个别企业产销率高达500%。

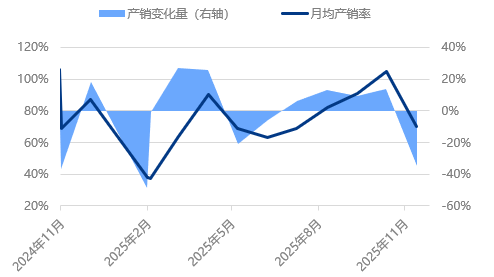

2024-2025年国内涤纶长丝月均产销率及变化趋势

而随着终端纺织品、服装订单陆续交付完成,下游纺织厂商采购积极性下降,涤纶长丝市场交投气氛平淡,月中市场产销多维持3-5成,个别企业让利出货,局部产销回暖至100%-200%。随着企业库存压力持续增大,月末厂商积极出货,市场商谈松动,厂商纷纷以价促量,月末涤纶长丝产销率小幅提升,上周五尾盘涤纶长丝整体产销率200%附近。然而根据隆众数据显示,11月涤纶长丝平均产销数据未能达到既定目标,仅个别生产企业产销做平,而11月出口预期环比下降,综合来看11月涤纶长丝产销(包含出口部分)平均水平7-8成,行业整体库存小幅增长。

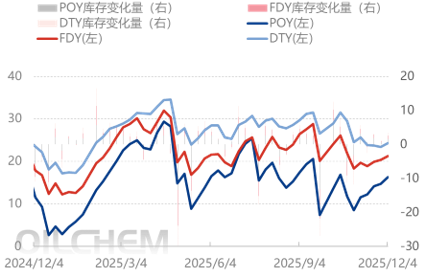

国内直纺涤纶长丝行业样本库存周数据趋势图(天)

10月底多数涤纶长丝厂商去库效果较好,即使11月行业平均库存水平小幅增加,仍处于可控范围内,因此涤纶长丝厂商稳市的意愿强烈。截至12月4日,本期POY工厂库存在16.3天,FDY工厂库存在21.2天,DTY库存在24.3天。

涨价难,降价也难

因此,在12月部分聚酯工厂仅进行了几波小规模促销后,涤纶长丝的价格开始企稳,并未出现连续阴跌的情况。但另一方面,由于终端订单需求不足,虽然涤纶长丝价格企稳,但产销情况却不容乐观。

12月第一周,聚酯工厂平均产销基本在3-5成之间徘徊,这导致本周涤丝库存较上周出现了一定程度的增长。如果未来随着天气降温,终端订单情况仍难见好转,下游对涤丝的购买积极性难出现回转态势。

但另一方面,在反内卷越来越成为化纤行业共识的情况下,哪怕库存增长,聚酯工厂也更加倾向降低产能而非降低价格的方式控制库存,未来涤丝有价无市的情况出现频率将会增加。

苏公网安备:

苏公网安备:

{kind=link}