资讯会员登录

×

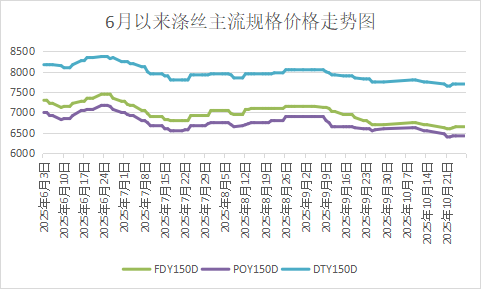

凉意“催暖”+成本驱动:涤丝“银十”上演反转剧情

10月以来,全国多省份气温走势犹如过山车,国内涤丝上演戏剧性反转。

以江浙市场为例,10月上旬,江浙地区气温持续维持在30℃以上,居民穿着以短袖为主,胆布、绒类等秋冬面料走货近乎停滞,下游织造企业原料采购转为“刚需补库”。绸都网监测数据显示,此阶段样本内聚酯企业产销率仅维持3-4成,库存攀升至25天高位,远高于去年同期。受此拖累,涤丝价格持续下探,主流规格跌至6月以来最低水平。

转折自10月中下旬悄然发生。随着冷空气南下,江浙地区最高气温回落至20-23℃,早晚温差催生保暖需求集中释放。前期积压的秋冬面料订单密集落地,带动涤丝需求同步爆发。10月23日、28日,聚酯平均产销率飙升均至200%以上,产销放量推动库存快速去化,厂商低价惜售情绪浓厚,市场成交重心震荡上行,呈现量价齐升的反弹行情。

双重驱动:需求与成本共振效应

此轮行情反转并非偶然,而是需求端与成本端双重驱动的结果。

需求端:气温切换激活旺季动能

纺织行业作为一个“看天吃饭”的产业,受气温变化影响,纺织企业对原料需求也在不断变化。10月中下旬,气温骤降直接点燃终端需求,胆布、舒美绸、四面弹及绒类面料成为市场主流,织造开机率持续回升,正式进入秋冬生产旺季。相关数据显示,10月下旬终端坯布成交量较上旬显著改善,而涤丝作为核心原料,需求被同步拉动。值得注意的是,此次需求释放具有“集中爆发”特征,前期高温压制的消费需求在短期内释放,推动产销数据呈爆发式增长。

成本端:原油与聚酯原料形成支撑

成本传导是此次价格反弹的重要推手。10月下旬,国际原油价格低位反弹,带动聚酯产业链成本中枢上移。作为涤丝关键原料的PTA表现尤为强势,一方面受原油反弹提振,另一方面政策面利好持续释放,10月23日,郑商所PTA出口型车船板保税交割首单完成,创新制度打通国产PTA对接全球需求的通道,显著提升市场信心。同时,供应收缩推动MEG市场同步走强。来自成本端的有利支撑,为涤丝价格回升提供了坚实基础。

多空博弈:需求透支与淡季压力藏隐忧

尽管短期行情向好,但潜藏的风险因素仍不容忽视,多空博弈或将持续演绎。

下游需求可持续性存疑

当前纺织行业订单结构呈现明显的“短、小、快”特征,缺乏长期稳定订单的支撑。这两轮产销放量更多是前期积压需求的集中释放及“买涨不买跌”情绪驱动的补仓行为,而非终端消费的实质性改善。同时,下游及终端原料库存经多轮补仓后已处于充足水平,后续采购将回归刚需模式,需求透支效应逐步显现。

淡季周期临近压制预期

11-12月为涤丝市场传统淡季,开工率存在下行压力。从历史数据看,淡季期间涤丝价差通常呈现收窄趋势,2024年12月涤丝价格较同年10月下降105元/吨。尽管当前低库存对价格有所支撑,但淡季需求萎缩很可能打破供需平衡,制约价格上涨空间。

品种分化加剧市场波动

不同品种的基本面差异显著,进一步加剧市场不确定性。POY品种受益于短纤替代需求,部分工厂POY库存已经降至个位数,甚至于基本接近开空状态;FDY库存水平亦快速下滑,适销品种明显增加;而DTY品种因库存水平偏高、加工利润压缩,反弹力度明显弱于其他品种。这种结构性分化可能导致市场情绪反复,增加行情预判难度。

“银十”涤丝市场的反转行情,是气温驱动与成本支撑共同作用的结果,低库存成为价格坚挺的核心保障。但短期内,11月淡季需求下滑、订单结构缺陷等问题仍将困扰市场,多空博弈下行情或呈现震荡调整态势。

苏公网安备:

苏公网安备:

{kind=link}