资讯会员登录

×

旺季虽至,原油承压!聚酯产业链多空博弈,涤纶长丝进入僵持阶段

上周,美国能源信息局发布的数据显示,美国石油消费需求短期内呈现疲软态势,叠加主要产油国酝酿10月再次增产的消息,进一步加剧了投资者对于全球原油市场供过于求的担忧,纽约油价上周累计下跌3.34%,布伦特油价累计下跌3.85%。

国际油价的走弱,一定程度上加剧了聚酯原料在成本上承受的空方压力。

乙二醇多空交织

月初以来,在需求扩容和利润修复推动下,国内乙二醇供需格局改善,价格触底反弹,行业整体生产经营状况回暖。截至8月底,国内油制乙二醇平均亏损630元/吨,较去年同期(-970 元 / 吨)及3月底(-920 元 / 吨)均明显改善。受此影响,国内乙二醇开工负荷自6月以来呈上升趋势。

截至9月4日,国内乙二醇综合乙二醇总开工67.45%,环比上涨2.34%,一体化开工66.84%,环比上涨1.64%,煤化工开工68.43%,环比上涨3.46%。目前,国内乙二醇周产量约40万吨。

9月2日,伴随着新增产能即将开车的消息,主流华东市场现货一根较长的阳线,下跌趋势形成,当天华东市场价格下跌1.2%,大商所主力合约期货价格下跌2.23%,看空情绪再度升温。

裕龙石化年产80万吨装置目前开车也提上日程,初步计划9月下试车,尽管此装置开车在市场预期中,但是对多头气氛还是产生较大影响。

短期来看,港口显性库存延续去化趋势、但供应端投产的预期与宏观氛围影响叠加,市场短期或将高频波动为主。

PTA冲高回落

8月下旬至今,国内PTA市场冲高回落,随后整体呈现震荡走弱态势,为近期聚合成本下滑的主要原因。8月下旬,市场对PTA涨价后的货源接受力度有限,并且对于后续聚酯端远期对于PTA需求及新凤鸣PTA新装置投产后供应增量的原因,叠加原油走势不佳,成本端支撑不足,期间虽有聚酯负荷适度回升,但难以抵消业者看空情绪,国内PTA价格随之呈现偏弱下滑走势。

目前,PTA社会库存在337.95万吨,较上一统计周期下降15.26万吨,PTA产能利用率为69.11%,在反内卷影响下,虽然PTA在价格方面并没有表现得很强势,但库存量确实在逐渐下滑。

涤纶长丝喜忧参半

上游原料的弱势对下游涤纶长丝而言也是喜忧参半。

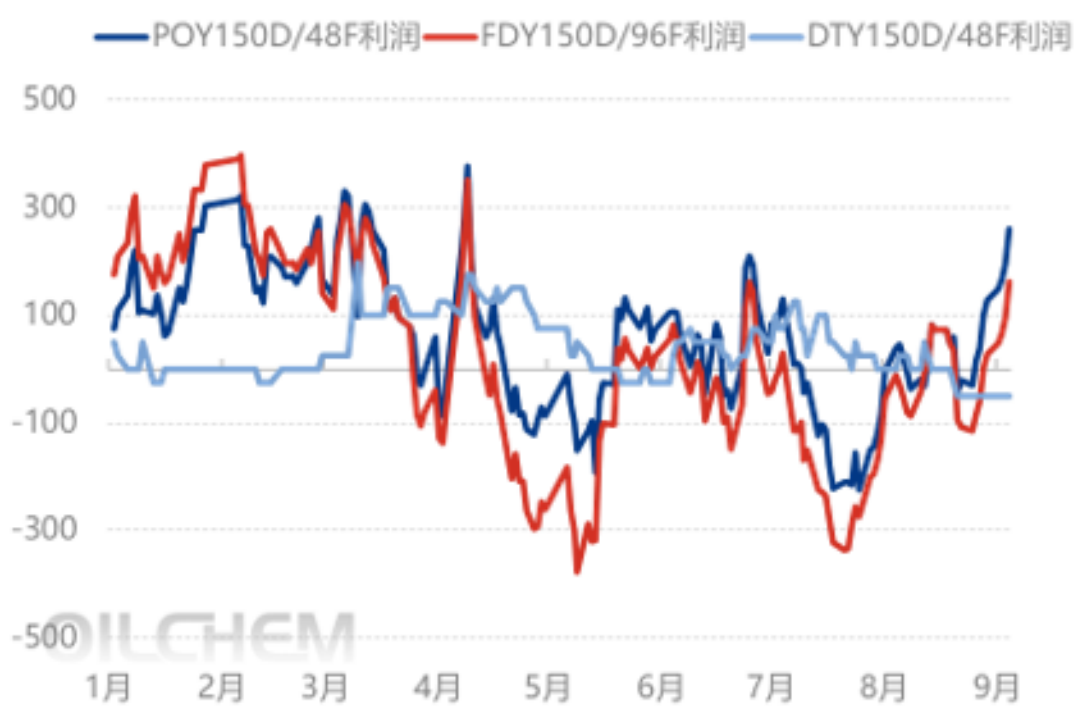

从利润来看,上游原料成本的快速塌陷带给涤纶长丝行业的现金流带来了明显的修复,自七月中旬至今,国内涤纶长丝行业POY和FDY现金流跌入负值以后,国内涤纶长丝前纺产品多数时间均处于现金流亏损状态,期间偶有修复,但整体亏损状态难改。而直到8月底,随着聚合成本的快速下跌,国内涤纶长丝前纺产品现金流快速修复,相较于8月底的阶段性现金流低点反弹已经接近300元/吨。

2025年涤纶长丝现金流走势(元/吨)

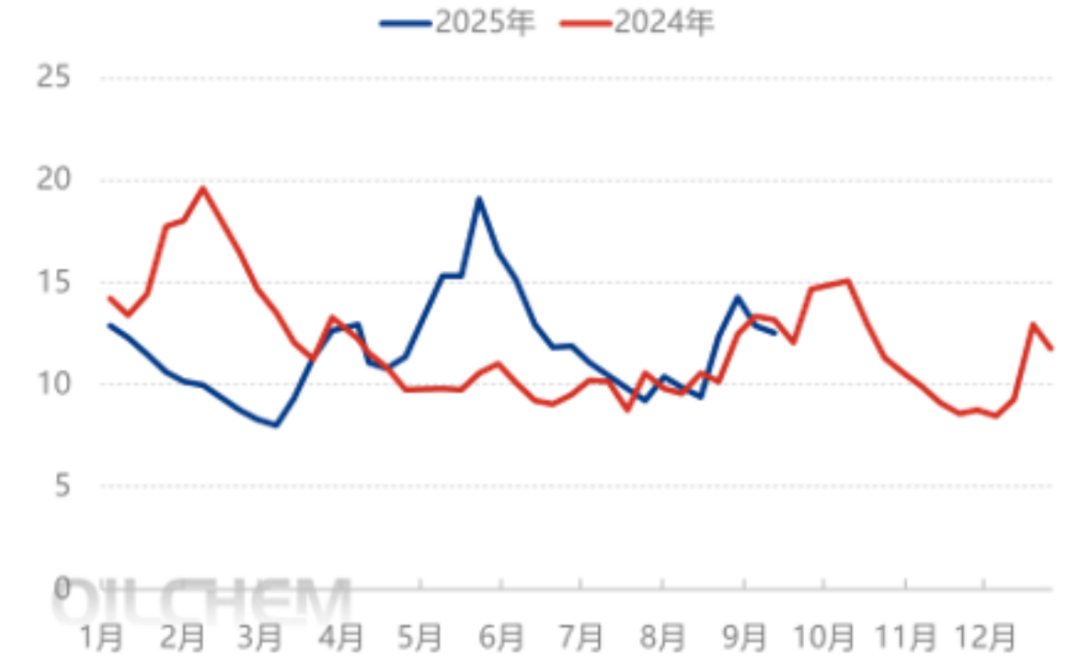

但这些利润很大程度上却停留在纸面上,8月下旬最后一波聚酯产销脉冲过去以后,聚酯平均产销几乎都维持在3-4成的低位,聚酯工厂重新进入了累库从的阶段,一方面,终端需求表现不如预期,下游市场内卷情况依然严重,成品价格并没有随着旺季的到来产生明显修复,无法支撑原料继续涨价;另一方面,受到原料支撑不足拖累,织造、加弹工厂对于涤纶长丝现货采购谨慎心理明显,即便需要原料采购,整体采购量亦表现出谨慎心理,采取以产定量的模式,多数时间以消耗现有的原料库存为主,根据隆众资讯统计数据显示,截至9月4日终端织造企业原料(涤丝)库存平均水平为12.56天左右,高于年内平均水平。

2024-2025年织造工厂原料涤纶长丝库存走势(天)

编后语:9月的旺季刚刚开启,聚酯产业链从上游到下游都在经历着强烈的多空博弈,导致9月以来涤纶长丝价格陷入了一种微妙的平衡,如果没有明显外力介入,这种平衡短期内或许不会那么容易被打破。

苏公网安备:

苏公网安备:

{kind=link}