资讯会员登录

×

美元失势,人民币有望杀回“6字头”!一场汇率风暴背后的财富大迁徙

随着美联储主席鲍威尔在杰克逊霍尔年会上的鸽派讲话释放降息信号,全球金融市场剧烈震荡,人民币也迎来久违的上扬。

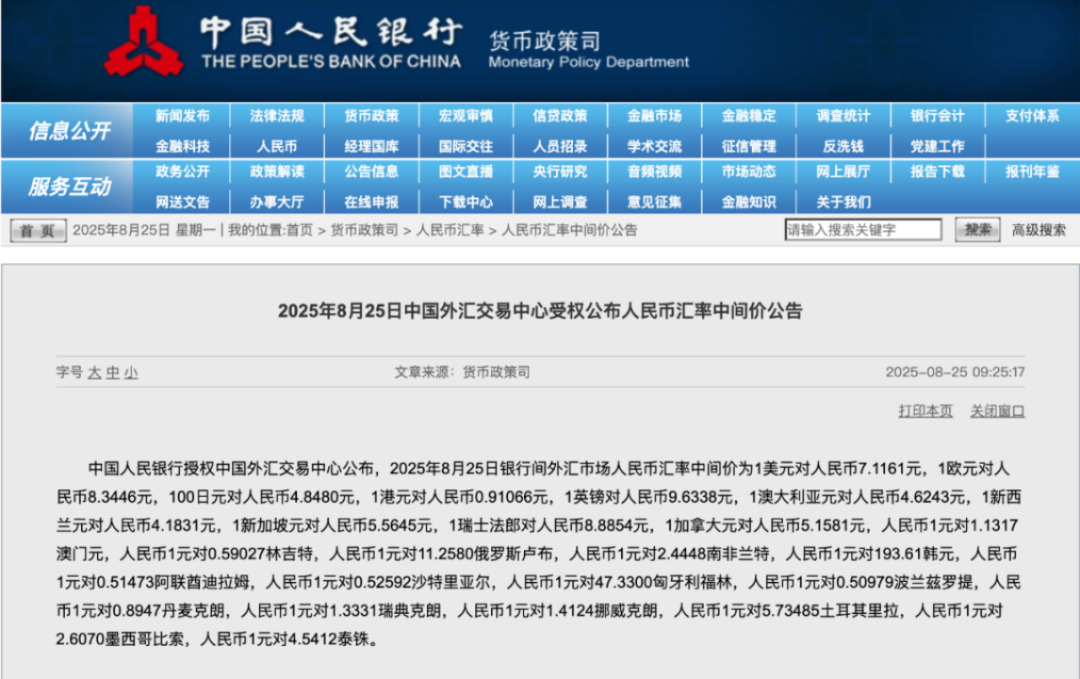

8月25日,人民币兑美元中间价大幅上调160个基点至7.1161,创今年以来最大单日涨幅,并自去年11月以来首次跌破7.12关口。市场普遍预期,若美联储9月如期降息,人民币有望重返“6时代”。

鲍威尔的“鸽声”:美元下跌的导火索

鲍威尔在讲话中指出,尽管通胀风险依旧存在,但劳动力市场放缓的迹象愈发明显,暗示美联储可能在下月启动降息。此番言论被市场解读为明确的宽松信号,美元指数应声跳水近1%,创4月以来最大单日跌幅。非美货币集体走强,人民币在岸、离岸市场分别升值112点和120点,但升值幅度略低于历史经验,显示央行或有意维持汇率稳定。

荷兰国际集团大中华区首席经济学家指出,近期人民币中间价走势反映央行对人民币略偏强的态度。随着美联储宽松周期启动,人民币年底前走强概率上升。

人民币“7”关告破,6时代可期?

尽管美元大幅走弱,但人民币此次升值相对温和,CFETS人民币汇率指数近期波动不大,显示人民币对一篮子货币保持稳定。招商证券认为,7月以来人民币中间价稳步升值,若9月美联储降息落地,叠加季节性结汇需求回升,人民币有望进一步走强,甚至重返“6字头”。

人民币升值预期升温,有望提升中国资产吸引力,吸引海外资金回流,对股市、债市构成利好。

出口承压:关税比汇率更“致命”

然而,汇率升值并非没有代价。以出口导向型经济为主的中国,历史上对汇率波动极为敏感。但今年以来,出口下滑的主因已不再是价格竞争力,而是特朗普政府加征关税带来的结构性冲击。

数据显示,截至6月,美国自中国进口额降至189.5亿美元,环比下滑7.5%,创2009年2月以来新低。中国占美进口集装箱份额也从2024年峰值的40%下滑至28.8%。家具、玩具、纺织品等传统优势品类出口大幅萎缩,订单向越南、印度、墨西哥等地加速转移。

长期视角:汇率升值利大于弊?

尽管短期内出口承压,但从长期看,人民币升值未必是坏事。当前中国制造业面临的根本问题并非价格不够低,而是外需疲软与贸易壁垒叠加。即便汇率再低,也难以抵消高额关税带来的边际效应递减。

相反,美元走弱有助于全球流动性改善,刺激需求回暖;人民币升值则有望吸引外资回流,推动国内消费市场扩容,尤其是纺织品等内需导向型产业,可能迎来新的增长空间。

因此,汇率走强虽对出口形成短期压力,但在全球产业链重构的大背景下,依靠低汇率保出口的策略已难以为继。推动产业升级、激活内需、吸引外资,才是应对外部冲击的根本之道。

人民币重返“6时代”或许只是时间问题,但真正值得关注的,是如何在汇率升值的新周期中,完成从“出口驱动”向“内需+资本”双轮驱动的转型。汇率走强不是终点,而是中国经济迈向高质量发展的又一次压力测试。

苏公网安备:

苏公网安备:

{kind=link}