资讯会员登录

×

减产、补库、封盘……涤丝价格再涨50元/吨!纺织人:相比原料,更关心订单

8月14日,一些聚酯工厂将部分规格涤纶长丝的价格继续上涨50元/吨,上调规格继续以FDY为主,延续了本周以来的涤纶长丝上涨势头。

减产托底涤丝上涨

上周末以来,伴随着上游聚酯工厂新一轮的减产措施,,逢下游及贸易商集中补货周期,涤纶长丝工厂在持续20天产销低迷后产销放量。

涤纶长丝重新回到了今天你家涨50、明天我家再涨50的轮动上涨阶段,部分规格长丝出现了封盘不卖的情况,还有一些工厂因为爆发的产销出现了罕见的当日二次涨价的情况。

如果探究支撑涤丝近期能够开启连续上涨的原因,上游减产及想要修复利润只是一方面,另一方面则是由于下游确实存在一定的补库需求。在上轮聚酯行情至本轮产销爆发的接近20天时间内,很多纺织企业虽然开着机器,但实际订单却因为淡季较为有限,像原油这类大宗商品又在跌价,再加上之前刚刚囤完原料,导致这段时间涤丝产销缺缺,一方面涤纶长丝工厂库存上涨,另一方面织造企业原料库存却在缩减,这些原因共同导致下游确实存在一定的补库空间,才能最终支撑这波行情。

下游支撑略显乏力

进入8月中旬以后,织造市场的情况较前期淡季出现了一定的变化。

一方面,下游的织机开机率出现了小幅的回升,随着时间的推移,距离9月传统旺季不断临近,很多本就被迫无奈或者跟风减停产的织造企业重新开启了工厂产能,对涤纶长丝的需求也随之升温

但另一方面,虽然因为生产经营的习惯,织机开机率回升了,但毕竟订单还没有出现大规模的下达,织造企业生产出来的布仍然是以堆积库存为主,而一些工厂今年本就饱受库存困扰,因此涤纶长丝上涨的幅度虽然不大,但也确实影响到了他们的现金流,面对涤丝价格的持续上涨,市场的抵触情绪也陆续升温,产销也缺乏后续的支撑。

旺季能否带来转机?

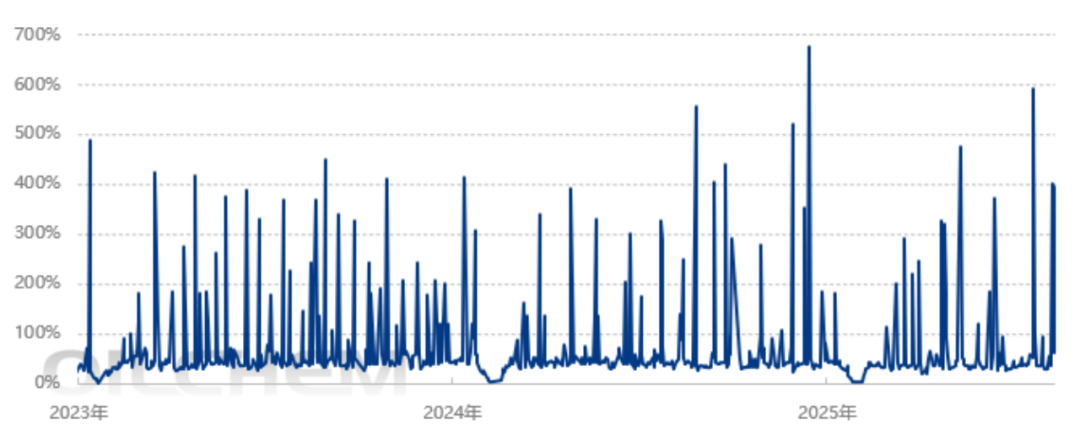

纵观最近几个月涤纶长丝的几波涨势,大部分情况下都是由上游的聚酯工厂发起,只有少部分是因为一些突发事件,比如关税与地缘冲突导致原油价格及PTA、乙二醇出现大幅波动。

排除这些突发事件的影响外,涤丝上涨的理由往往就是聚酯工厂遭遇了库存与利润双重压力之后的触底反弹,最终每波行情能够持续1-2周时间,如果期间有其他因素影响的话能把涨势延续得更久一些,涨幅也往往在每周100-200元/吨的样子。

每波行情过后,会出现一段时间的平稳期,随后再在聚酯工厂的发起下出现下一轮行情,由此表现出的行情就会呈现较为明显的脉冲式。

当然我们也要看到,过去几个月市场正处于传统的淡季之中,订单与织机开机率不断下滑,因此厂家购买原料的心态更偏保守,未来如果传统金九银十行情下,织造企业购买原料的心态或许会发生一些变化。

苏公网安备:

苏公网安备:

{kind=link}