资讯会员登录

×

上半年,纺织生产、出口齐增!纺织人:危中寻机......

在全球经济环境复杂多变、不确定性因素交织的背景下,我国纺织行业展现出了强劲的韧性与活力。

今年上半年,行业呈现出生产稳增、消费和出口温和前行的态势。同时,在一系列挑战中积极调整,孕育出新的发展契机。

生产稳增,消费、出口温和前行

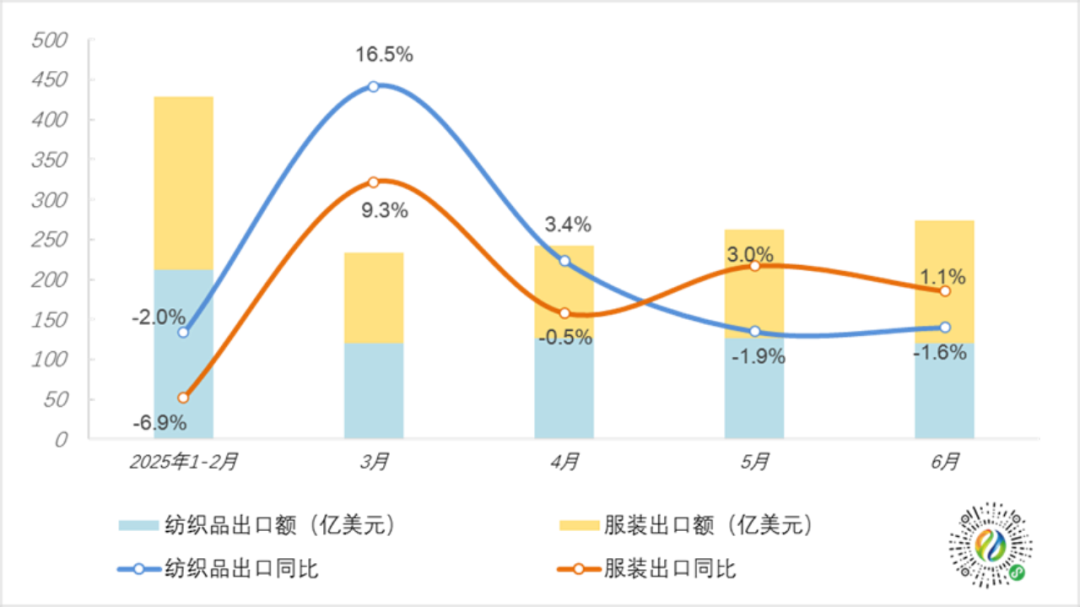

出口方面,海关总署统计数据显示,今年上半年,我国纺织行业对外贸易承压之下总体平稳。以美元计,1~6月我国纺织品服装出口额为1439.8亿美元,同比增长0.8%,其中纺织品出口705.2亿美元,同比增长1.8%;服装出口734.6亿美元,同比微降0.2%。

以人民币计,上半年纺织品服装出口额为10348.2亿元,同比增长1.9%,其中纺织品出口5068.1亿元,同比增长3%;服装出口5280.1亿元,同比增长1%。

生产方面,国家统计局、海关总署数据显示,今年上半年纺织行业主要产品生产稳中有进。1-6月,纺织业增加值累计同比增长4.1%,保持稳健增长态势。主要产品中,化学纤维累计产量4236万吨,同比增长4.9%,延续良好增势;布累计产量154亿米,同比持平,保持稳定输出。行业生产端整体呈现“传统品类稳规模、化纤品类扩增量”的特点。

此外,消费市场也在结构调整中逐步回暖,1-6月,全国限额以上单位服装、鞋帽、针纺织品类商品零售额累计7426亿元,同比增长3.1%,延续一季度以来的温和增长态势。线上消费方面,实物商品网上穿着类商品零售额累计同比增长1.4%。

危中寻机,行业调整孕育新契机

一、经营节奏调整激发企业灵活性

上半年“黑天鹅”事件频发,如美国关税政策朝令夕改、胡塞武装封锁红海、伊朗以色列冲突等,打乱了纺织企业正常生产节奏。

但从另一个角度看,这促使企业去构建更具弹性的运营体系,也开始重新审视自身的供应链管理、生产计划安排以及市场风险预警机制。例如,一些纺织企业加强了与供应商的深度合作,签订更具弹性的供应合同;部分则利用大数据分析技术,更精准地预测市场需求波动,及时调整生产规模和产品结构。这种调整虽然在短期内带来了挑战,但长期来看,企业在面对复杂多变的市场环境时将变得更加灵活和稳健。

二、订单集中推动行业整合升级

全球订单中,美国优质订单今年更加集中于大企业,散单减少。这一变化让原本依赖美国市场的中小企业积极寻求新的市场机会,进军其他市场。

在这个过程中,行业内部竞争加剧,进而推动了行业的整合与升级。中小企业为了在新市场中立足,不得不加大在产品创新、质量提升和成本控制方面的投入。一些纺织企业通过技术研发,推出具有特色功能的面料产品,满足新兴市场消费者的个性化需求;部分则通过优化内部管理流程,引入先进的生产设备,在降低生产成本的同时,提高生产效率。同时,大企业凭借资源优势和规模效应,进一步提升在全球供应链中的地位,通过整合上下游资源,构建更为完善的产业链体系,推动整个纺织行业向更高水平发展。

三、以价换量倒逼企业提升价值

目前下游市场处于以价换量阶段,出货量增长但利润被压缩。然而,这一策略在一定程度上有助于企业维持市场份额,保持生产的连续性。

在市场竞争激烈的情况下,纺织企业通过降低价格吸引客户下单,让生产线能够正常运转,避免设备空置和员工流失,维持企业的基本运营。同时,出货量的增长也为企业带来了规模效应的可能。随着产量增加,企业在原材料采购、生产流程优化等方面有更多的谈判筹码和改进空间,可以进一步降低单位成本,提高生产效率。

从长远来看,企业可以利用这段时间积累资金和经验,加大在研发创新、品牌建设等方面的投入,提升产品附加值,逐步摆脱单纯依赖价格竞争的局面,向高端化、差异化发展的转型。

回看上半年,纺织行业的表现可圈可点。面对“黑天鹅”事件,企业调整经营节奏提升灵活性;订单集中的趋势,也倒逼行业加速整合升级;“以价换量”策略则为企业保住了市场份额与生产连续性。这些积极变化,共同构筑起行业发展的坚实根基。

苏公网安备:

苏公网安备:

{kind=link}