资讯会员登录

×

产销飙至521.1%,价格止跌反弹,涤纶长丝市场风向已变?

自6月末以来,涤纶长丝价格“跌跌不休”。6月25日-7月21日,涤纶POY150D价格从7225元/吨下跌至6550元/吨,跌幅为9.34%;FDY150D的价格从7450元/吨下跌至6800元/吨,跌幅为8.72%;DTY150D的价格从8450元/吨下跌至7800元/吨,跌幅为7.69%,价格已逼近4月时的历史低位。

然而,上周末至今,涤纶长丝市场出现了一些积极变化。7月22日,涤纶长丝POY、FDY产销持续放量,尾盘时,样本企业产销率已达521.1%。同时,价格走势也逐渐止跌企稳,7月23日更是出现了多次封盘涨价的情况,且此轮涨势一直持续到了7月24日。

成本端:上游存在一定支撑

近期,国际原油价格呈现出震荡运行的态势。原油作为涤纶长丝生产的重要上游原料,其价格波动对整个产业链有着深远影响,将直接影响以原油为基础衍生出的PTA、MEG等涤纶长丝生产所需的原料。

PTA方面,近期市场多空因素交织。从供应端来看,PTA整体供应较为充足。不过,部分PTA装置因检修等原因,存在一定的供应收缩预期。从成本传导角度,近期,由于市场认为欧盟对俄制裁影响有限,且美国关税政策带来的需求忧虑仍存,国际油价下跌,这使得PTA成本端支撑减弱。从需求端看,聚酯综合产能利用率为86.41%附近,7月瓶片和短纤进入检修周期,对PTA需求有一定支撑。

MEG方面,近期国内供应端意外频发,部分企业产量有不同程度下修,海外MEG进口量较此前预期也有明显下调。而从需求端来看,按照测算,7-8月平衡表将由明显过剩变为小幅去库存,9月份为动态平衡。在显性的库存低位下,近端情绪可能因此发生变化,市场商谈价格将会出现一波反弹走势。

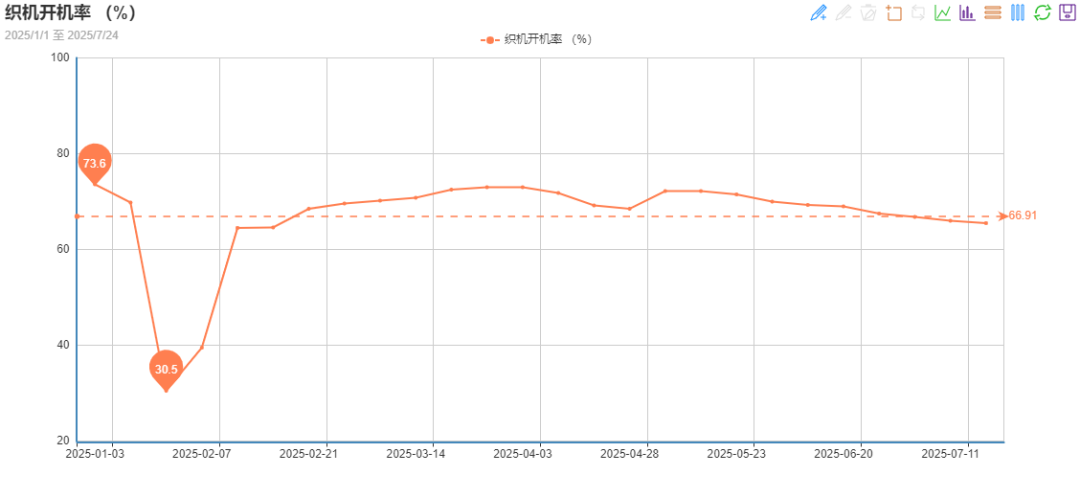

需求端:下游开机率趋于稳定

从需求端来看,下游织造开机率在经历了一段时间的波动后,目前基本稳定下来。进入传统淡季以来,织造企业开机率明显走低。绸都网监测数据显示,截至7月18日,样本内织造企业开机率为65.5%,下滑趋势较前期进一步放缓。

一方面,淡季氛围愈发浓厚,工厂坯布库存不断累积,企业为缓解资金周转压力不得不减少生产;另一方面,进入7月下旬,大部分该减停产的企业已完成调整,剩下仍在开机的企业大多经营状况良好,且拥有相对稳定的客源,对原料价格看法也较为积极正面。

因此,后续下游织机开机率下调的空间或较为有限,对涤纶长丝市场的支撑逐步趋于稳定,此前浓厚的看空情绪也将有所缓解。

供应端:主流厂家减产效果显现

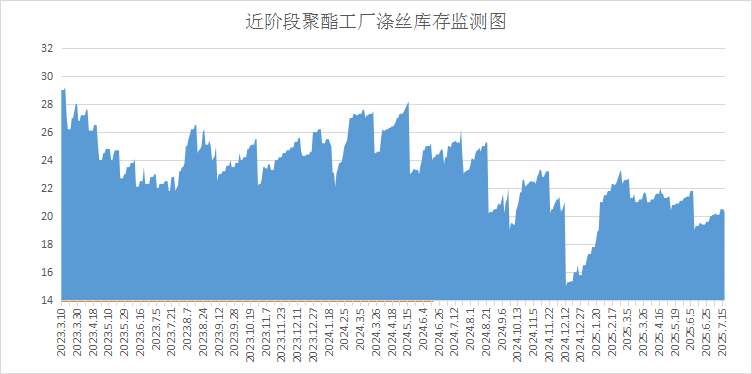

近期,涤纶长丝的库存压力相较前期呈现缓和态势,这主要得益于主流厂家严格落实减产计划。面对市场的严峻形势,主流厂家主动采取收缩供应的策略,以平衡供需关系。

最新统计数据显示,POY库存已降至20天左右,较7月上旬减少约7.5天;FDY库存回落至30天附近,较7月上旬下降10天左右;DTY库存虽仍处于相对高位,约42天左右,但较7月上旬也减少了4.48天。这一变化表明,行业主动去库存策略已初见成效,市场供需矛盾有所缓解。

前期,由于涤纶长丝价格持续下跌,整个行业陷入了亏损困境。在这种情况下,部分工厂被迫减产甚至停产以降低运营压力。虽是无奈之举,但减产措施的实施,有效控制了行业内的库存增速,部分规格产品甚至出现了小幅去库的良好现象。

综合来看,短期内,预计市场仍将维持低位震荡格局。真正的市场转机可能要等到“金九银十”传统旺季,届时需求能否实质性回暖将成为关键。在此期间,企业需密切关注市场动态,灵活调整生产和销售策略。同时,积极探索新的市场机会,如开发高附加值产品、拓展新兴市场等,以提升企业自身的抗风险能力和市场竞争力,谨慎应对市场挑战,在复杂的市场环境中谋求生存与发展。

苏公网安备:

苏公网安备:

{kind=link}