资讯会员登录

×

【一线调研】淡季众生相:有人满负荷运转,有人低价囤原料......

2025年以来,纺织行业面临的挑战呈现出前所未有的复杂性,美国关税政策的频繁调整对出口形成持续性压制,而传统淡季的叠加效应也使市场陷入深度调整。海关总署数据显示,5月对美出口同比下降近20%,拖累1-5月对美累计出口增幅由正转负。在此背景下,出口企业加速调整出口策略,将订单转向其他地区,行业正经历从“价格竞争”向“价值创造”的深刻转型。

本次调研我们深入相关企业,旨在探寻行业在多重压力下的生存与转型之道。

淡季影响显现,订单表现分化

调研结果显示,不同类型的纺织企业在生产和订单方面呈现出不同的景象。

生产端的差异尤为明显,主营高弹春亚纺的纺织企业为现货模式,目前开机率达到100%,成品库存有几百万米;主营牛津布的纺织企业开机率则维持在95%,相较前期基本持平,坯布库存少量,生产节奏相对稳健;而主营弹力面料的纺织企业为贸易型企业,无直接生产能力,更多时候需依赖上游的供应商。

订单层面整体表现平淡。主营高弹春亚纺的现货企业,当前订单维系情况一般,现有订单大约能维持一个月;主营牛津布的纺织企业订单维系情况同样平平,现有订单可支撑生产至8月中旬,订单多为迷彩牛津布和弹丝牛津布,体量在万米左右;主营弹力面料的纺织企业,订单可延续至八月初,订单以常规品种为主。

从行业整体来看,随着淡季深入,内、外贸新单乏力,新单缩量明显,服装消费需求受高温天气抑制,市场销售放缓。多数企业走货放缓,坯布库存逐渐累积,同质化竞争压力增加,市场避险情绪升温。短期来看,织造端减停情况明显,行业开工难有提升空间,企业多以消耗库存、回笼资金为主。

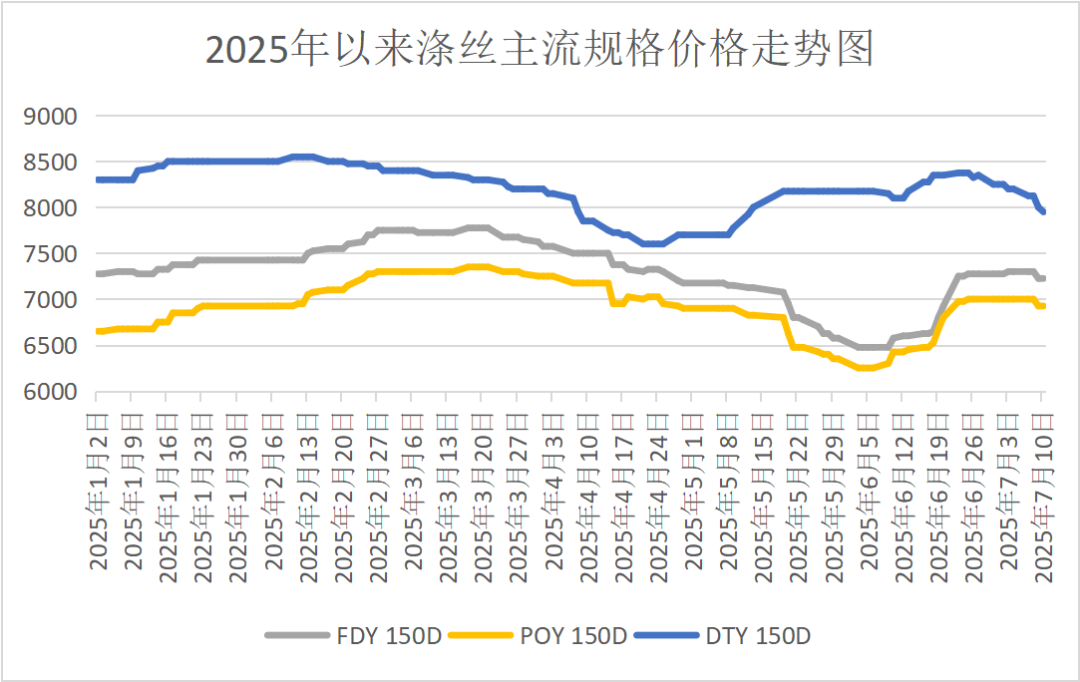

应对原料波动,采购策略各异

近期,聚酯原料价格波动频繁,给企业生产经营带来不确定性。受此影响,被调研企业在采购策略上呈现出明显的差异。

主营弹力面料的纺织企业为贸易型企业,无需直接购买原料,其成本控制更多取决于与上游生产企业的议价能力;

主营牛津布的纺织企业则采取随买随用的购买策略,且近期没有采购原料的打算。这种按需购买的方式能够将原料库存控制在较低水平,有效降低库存成本和价格波动带来的风险,但对订单的稳定性有较高要求,一旦订单出现突发性变化,就可能面临原料供应跟不上等问题;

在现货模式下,主营高弹春亚纺的纺织企业会选择在价格低位时购入原料。这种策略本质上是通过监测原料价格的波动,以降低原料购入成本的形式降低生产成本。不过该策略也存在一定风险,在原料价格持续下跌时,反而会增加企业的成本压力。

原料采购策略的不同,反映了企业在面对成本波动和市场不确定性时的不同选择。无论是随买随用还是逢低买入,都是企业根据自身经营模式和市场判断做出的应对,旨在成本控制和生产保障之间寻求平衡。

为求突围,企业积极探寻出路

进入7月,传统淡季氛围愈发浓厚。为应对淡季影响,纺织企业纷纷尝试各种方式寻求突围。主营牛津布的纺织企业计划多走访客户,参加各类对接会和展会来拓展销售渠道,希望通过走出去的方式获取更多订单和客源。这种方式虽需投入一定的时间和精力,但极有可能为企业带来新的增长点。

随着市场同质化竞争严重,企业要实现突围并非易事。除了拓展客户渠道,企业还需要在产品创新、质量提升、品牌建设等方面下功夫。例如,加大研发投入,开发具有独特功能和优势的面料产品,满足消费者多样化的需求;提高产品质量,树立良好的品牌形象,增强市场竞争力。

回顾上半年,各企业的订单表现和经营状况也有所不同。主营弹力面料的纺织企业订单与往年差不多,面料价格降了一点,利润有所减少,不过仍有盈利空间;主营牛津布的纺织企业上半年订单表现不及往年同期,主因是受美国关税政策的影响,面料价格暂未波动,但利润空间一般;主营高弹春亚纺的纺织企业上半年订单较往年差一些,且面料价格已无降低空间。

总体而言,当前纺织行业正处于传统淡季,面临着订单不足、成本波动、市场竞争加剧等多重压力。企业在开机率、订单维系、原料采购和市场拓展等方面呈现出不同的特点和策略。未来,纺织企业需要进一步提升自身的市场适应能力和竞争力,通过产品创新、供应链优化、市场多元化等途径,积极应对市场挑战,寻求更好的发展机遇。

苏公网安备:

苏公网安备:

{kind=link}