资讯会员登录

×

5月份商务部中国•盛泽丝绸化纤指数“50指数”述评

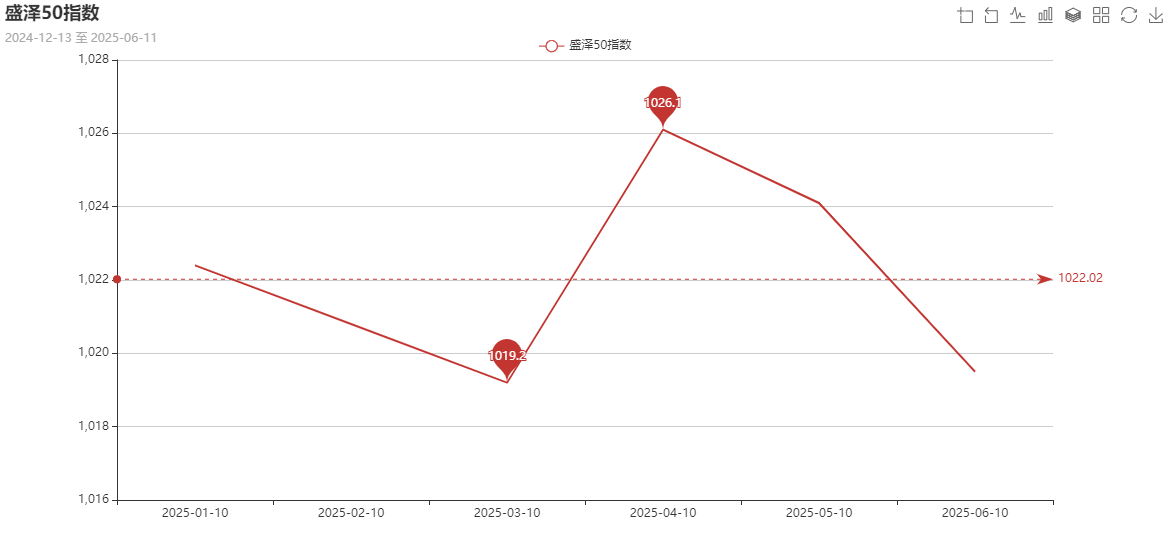

盛泽“50指数”从时序上反映了盛泽地区纺织产业发展的总体状况。从某种意义上讲,也反映了企业的景气状况。它是以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布。盛泽50指数反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。盛泽“50指数”采用定基指数法,即以2007年8月为基准期,从纵向的角度提供一个标杆,为企业和市场研究人员提供一个参考基准。

据国家商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测数据显示:2025年5月份,盛泽“50指数”有所回落,收于1019.5点,与2025年4月份相比,下跌了4.6个点,跌幅为0.45%。(下图为50指数走势图)

一、下面我们具体来分析下影响5月份50指数下跌的因素

1、关税影响,出口订单部分流失

尽管中美关税政策在5月迎来积极调整,但纺织服装出口订单仍面临巨大压力。一方面,前期美国高额关税带来的订单转移效应仍在持续,难以在短时间内回流。另一方面,关税调整对不同纺织品类的影响不均衡,订单恢复进程缓慢。

2、需求淡季到来,订单依赖前期储备

随着市场告别传统旺季,在五一假期带来的短暂消费热潮消退后,消费者对纺织服装等非必需品的购买热情减弱,终端零售市场销售不畅,使得品牌商、经销商下单意愿降低。当前在产订单主要依赖前期所接订单,新订单增量偏少。

3、染厂弱势运行,开工率有所下降

5月以来,染厂运行呈弱势震荡态势,样本内印染企业开机率下降,白坯进仓量随之减少。染厂作为纺织产业链中游关键环节,其开工率下滑直接影响上下游企业运转。因染厂产能降低,染色工期略有延长,对订单交期产生进一步影响。

二、下面从分类曲线走势具体分析影响50指数下跌的原因

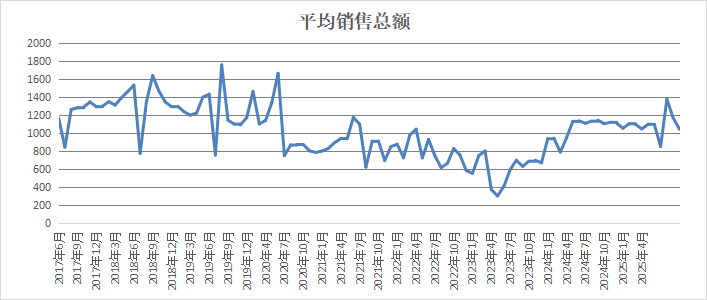

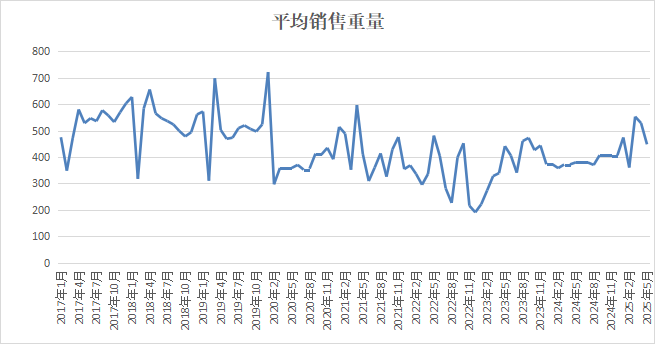

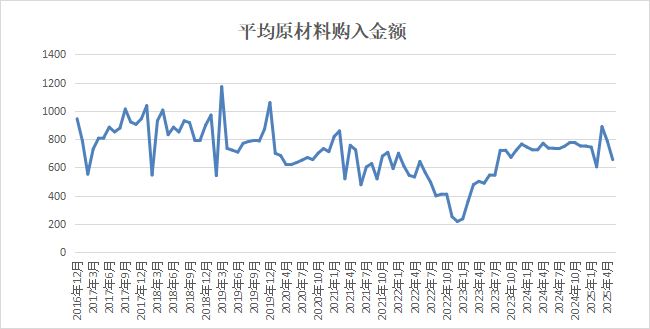

注:以下四类曲线图表(平均销售总额、平均销售重量、平均原材料购入金额、平均总工资)均为50企业分项指标综合变化趋势,曲线仅反映盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

平均销售总额显示“50企业”销售量、以及产品价格变化。从平均销售总额曲线走势图中我们可以看出,2025年5月份,“50企业”平均销售总额收于1046.6118,与2025年3月份相比,下跌了126.0507点,跌幅为10.75%。进入5月,纺织市场告别传统旺季,销售氛围逐步走淡,使得平均销售总额低于4月。

平均销售重量显示“50企业”销售布匹、原料的数量,进而显示市场活跃度。从平均销售重量曲线走势图上可以看出,2025年5月份,“50”企业平均销售重量收于447.9186,与2025年4月份相比,下跌了80.2606点,跌幅为15.2%。5月份的行情不及4月,部分纺织企业订单延续性欠佳,因此平均销售重量要差于4月。

平均原材料购入金额显示当月企业采购情况以及生产积极性。从平均原材料购入金额走势图上看,2025年5月份,“50企业”平均原材料购入金额与2025年4月份相比有所回落,收于655.1348,下跌了130.4373,跌幅为16.6%。步入5月,纺织市场行情走向一般,面料订单逐渐减少,工厂为保证资金充足,谨慎采购原材料。因此,5月总体平均原材料购入金额下滑。

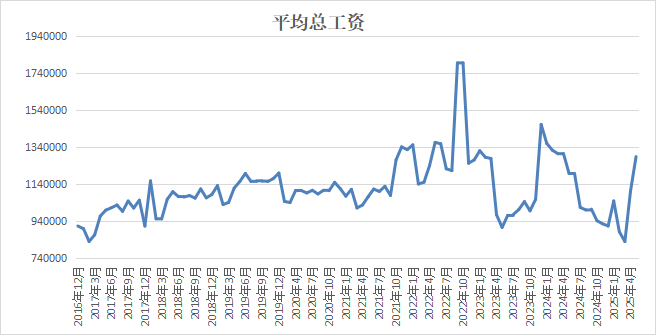

从平均总工资曲线走势图上看,2025年5月份,“50企业”平均总工资较2025年4月份有所回升,收于1289055.5768,上涨了187919.4828点,涨幅为17.07%。一般纺织企业采取押一付一的放薪模式,5月实际发放4月工资,4月为传统旺季,订单充裕导致加班工时较多。因此,5月平均总工资要高于4月。

三、后市预测

总体来看,随着淡季的日趋深入,织造高开机率或难以维持,面料采购节奏也会逐步放缓,市场整体氛围将以谨慎观望为主。需求端的疲软叠加成本的不确定性,会进一步压缩企业利润空间,市场竞争加剧,预计6月份“50”指数将继续回落。

苏公网安备:

苏公网安备:

{kind=link}