资讯会员登录

×

乙二醇:供需博弈 价格宽幅震荡

来源:金联创

| 作者:金联创

| 时间:2025-05-28 14:38:42

| 订阅《东方纺织》周刊

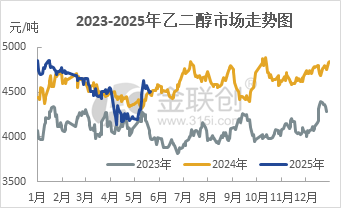

近期华东乙二醇市场呈现冲高回落、宽幅震荡的运行特征,价格走势呈现典型的多空博弈格局,近期华东市场现货均价在4495-4580元/吨区间波动,周度波动率在1.18%,市场情绪在供需预期修正中频繁切换。

数据来源:金联创

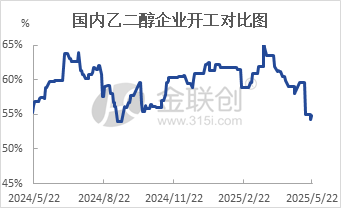

1、供应端收缩形成核心支撑

数据来源:金联创

区域性供给紧张态势持续发酵,石油制乙二醇开工负荷平均在58.23%附近,煤制乙二醇开工率在48.88%,乙二醇综合开工率在54.81%,较前期开工下降2.94个百分点。远东联50万吨装置计划于7月转产生产环氧乙烷,目前下调乙二醇负荷3-4成左右;山西美锦30万吨装置5月14日开始停车检修,5月21日重启。而港口库存方面,主港库存呈现"三连降"态势,截至5月22日,港口库存在64.02万吨,较上个周期下跌2.86万吨。

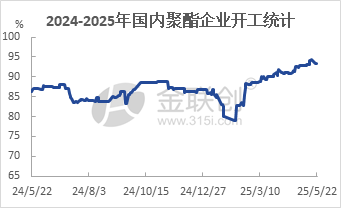

2、需求端呈现结构性分化

数据来源:金联创

下游聚酯行业维持在92%左右的高开工,刚性需求支撑市场,涤纶长丝整体库存在17.8天附近,涤纶短纤整体库存在11天附近,终端纺织企业存在补库需求;但桐昆股份、新凤鸣等龙头企业计划对涤丝亏损品种实施15%左右的减产,终端纺织行业淡季特征显著,织机开工率虽然在80%附近,但终订单以小单、散单为主,投机性备货需求几近消失。

短期来看,乙二醇价格或呈现偏弱震荡走势,近期到港量预计增加,港口库存累积风险上升,供应端整体呈现宽松态势;终端订单跟进有限,下游聚酯行业虽开工维持高位,对乙二醇的刚需采购为主。尽管部分下游工厂存在阶段性补库需求,但整体需求强度难以支撑价格持续上行,市场缺乏实质性利好驱动。乙二醇市场短期仍将承压运行,价格波动区间或下移。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:任萍

苏公网安备:

苏公网安备:

{kind=link}