资讯会员登录

×

订单复苏的背后:高端与低端的 “剪刀差”

2025 年,纺织行业的订单复苏呈现出明显的结构性差异。以青岛、张家港等地的棉花贸易企业为例,保税巴西棉、澳棉的询价和出货量在关税缓冲期内有所回升,但美棉却因 25% 的高关税而 “无人问津”。这种分化直接体现在企业的生产端:规模以上纺企的开机率止跌回升,而中小企业的限产势头却愈演愈烈。国际纺联(ITMF)的调查数据更是印证了这一点 —— 全球纱线厂家的开机率高达 81%,而功能性纺织品和家纺领域却持续低迷。这种 “剪刀差” 的背后,是高端产能对市场变化的快速适应能力,而低端企业则因技术落后和成本压力被迫退出竞争。

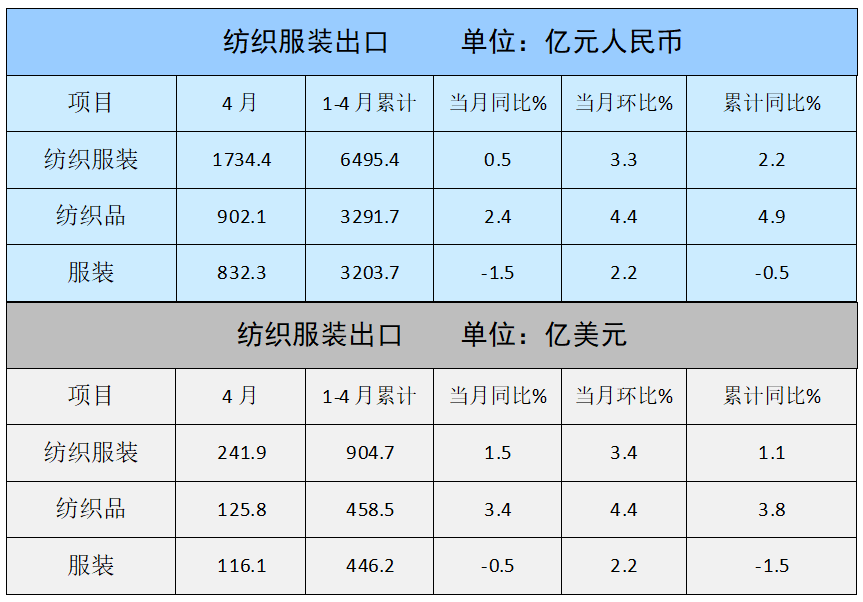

根据海关总署统计快讯,今年1-4月,全国纺织品服装出口额为904.7亿美元,同比增长1.1%。其中,纺织品出口458.5亿美元,同比增长3.8%;服装出口446.2亿美元,同比减少1.5%。

以人民币计,1-4月我国纺织品服装出口额为6495.4亿元,同比增长2.2%。其中,纺织品出口3291.7亿元,同比增长4.9%;服装出口3203.7亿元,同比微降0.5%。

今年前四个月,我国纺织品服装出口总体运行平稳,纺织品出口延续增长态势,服装出口仍承压下行。受美国关税政策等因素影响,全球贸易摩擦加剧,外需复苏基础不稳,行业外贸发展不确定性上升。在此背景下,纺织外贸企业需紧贴形势变化,积极调整经营策略,聚焦提升出口产品附加值和产业链韧性,深挖区域合作潜力,加快融入RCEP、“一带一路”等重点市场;同时,推动绿色低碳、智能制造、数字贸易等新动能深度融合,培育高质量发展的内生动力,夯实外贸稳中提质的基础。

2025 年,纺织企业的成本压力不仅来自原材料,更来自政策环境和汇率波动。4 月中国棉花进口量同比暴跌 82.2%,内外棉价差扩大至 1248 元 / 吨,这让依赖进口棉的中小企业雪上加霜。与此同时,人民币持续升值进一步挤压了出口利润,而美国对华小额包裹关税的调整(从 120% 降至 54%)虽然带来短期利好,但长期来看,高附加值产品的出口仍是 “少数玩家的游戏”。广东轻工纺织产业的数据显示,2024 年行业利润总额增长 10.9%,但细分领域中,非织造布的利润率仅为 2.4%,绳、索、缆行业更是因成本增速过快导致利润增速收窄至 4.4%。这种成本与利润的失衡,正在加速行业洗牌。

技术升级与品牌建设的 “分水岭”

在低端产能过剩的背景下,技术升级和品牌建设成为企业突围的关键。以广东为例,2024 年高附加值产品和出口表现较好的企业盈利显著提升,而传统低端制造商的利润空间则被进一步压缩。桐昆集团的实践印证了这一趋势 —— 通过一体化装置将成本砍到行业最低,其人均产值提升了 2.8 倍。相比之下,中小企业的设备和技术水平仍停留在 “十年前”,既无法满足市场对功能性面料的需求,也难以应对智能制造和绿色生产的行业趋势。这种技术鸿沟,正在将纺织企业推向两个极端:要么升级,要么淘汰。

全球贸易摩擦的 “蝴蝶效应”

中美关税政策的反复对纺织行业的影响远超预期。尽管《中美日内瓦经贸会谈联合声明》将双边关税水平回调至 2025 年 4 月前的状态,但美国对华溯源棉制品的限制仍让许多中小企业 “望洋兴叹”。更深远的影响在于,东南亚和墨西哥对转口贸易的严控,使得中国纺织品的间接出口难度陡增。这种全球供应链的重构,不仅推高了企业的合规成本,也让缺乏国际布局的中小企业失去了最后的生存空间。相比之下,头部企业则通过 RCEP 和 “一带一路” 市场拓展,逐步摆脱对单一市场的依赖。

2025 年的纺织行业,不是技术问题,不是资金问题,而是 “适者生存” 的残酷游戏。高端产能的订单回暖与低端企业的生存危机并存,成本压力与技术升级的博弈愈演愈烈,全球贸易摩擦与区域合作的红利此消彼长。

苏公网安备:

苏公网安备:

{kind=link}