资讯会员登录

×

国际油价大幅上涨,化纤指数跟涨!

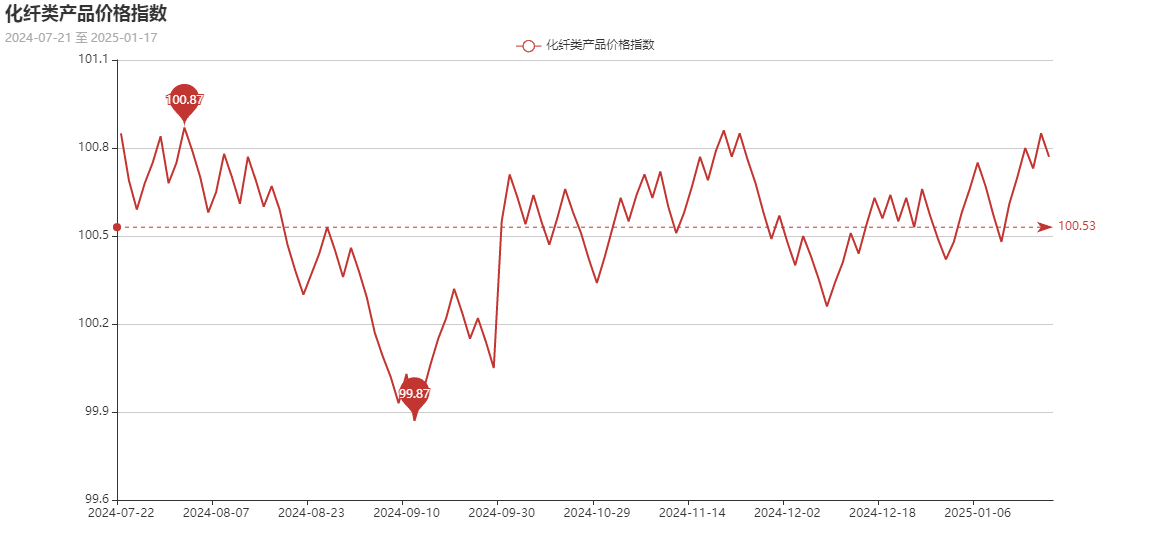

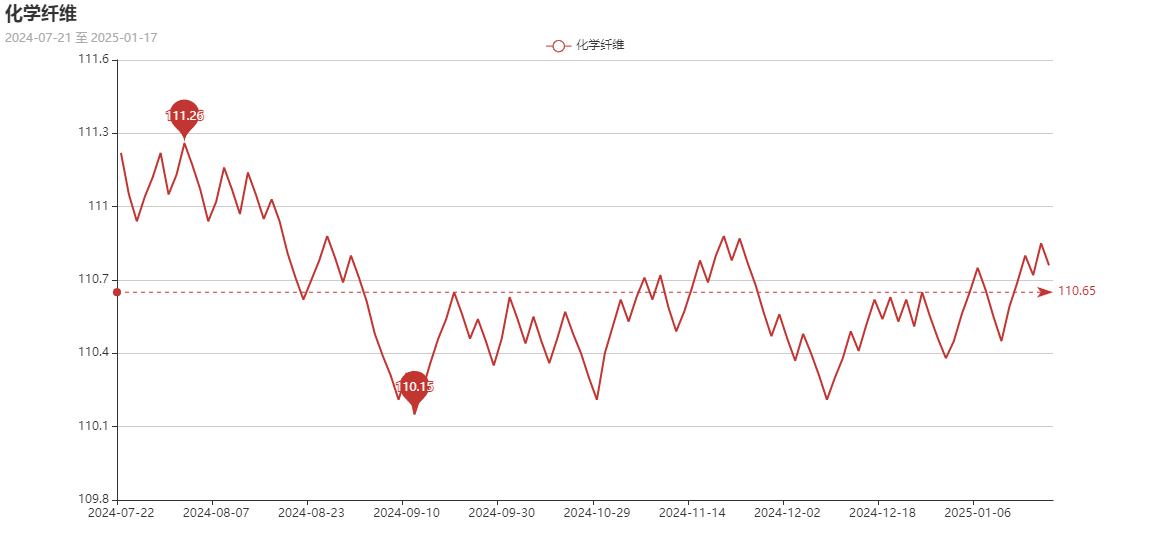

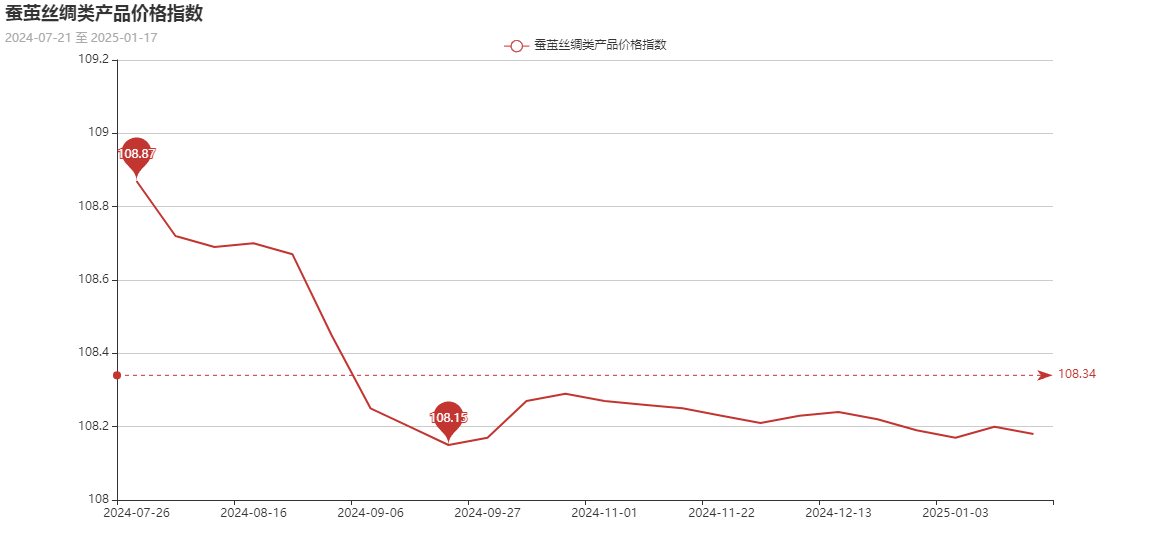

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅上调。 其中,化纤总指数收盘于100.77点,与上周相比,上调了0.16点;化纤面料价格指数小幅上调,收盘于100.36点,与上周相比,上调了0.15点;化学纤维价格小幅上调,收盘于110.76点,与上周相比,上调了0.17点。本周蚕茧丝绸类产品价格指数小幅下调,收盘于108.18点,与上周相比,下调了0.02点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅上调,收盘于100.36点,与上周相比,上调了0.15点。

从中国绸都网监测的样本企业看出,本周面里料销售较上周下降。里料方面,提花黑丝较好,其余产品略有出货。面料类,T400系列销售较好,但多为囤货,其余产品走货下降。春节即将来临,贸易商停止接单,坯布少量出货,多为年前囤货。

里料:本周,常规里料织物市场成交量下降,大部分企业目前已停止接单,以收款为主。从常规平纹里料织物市场价格走势看,具有代表性170T涤塔夫和170T半弹春亚纺价格分别为1.30元/米、1.45元/米,维持上周价位水平。

提花里料新品层出不穷,提花黑丝布已形成一大类里料产品,提花图案繁多,选用涤纶长丝原料,主要以FDY63D和DTY75D黑丝在喷水提花织机交织而成,近日市场交易稍显活跃,市场呈“短平快、小批量”交易方式,产品主要销往江苏常熟、浙江杭州等服装生产基地,其中,一款舒美绸双黑条近期交易量明显放大,该面料经丝采用涤纶FDY68D黑丝,纬丝采用DTY75D黑丝,织造规格18X3X31,采用提条结构在喷水带龙头织机上交织而成。坯绸经过软化、减量、染色、定型等工艺加工,以手感柔软滑爽、不易退色起皱、光泽亮丽、牢度强等优点,不但适宜配作休闲服和中式装的里料,而且能作时尚箱包里衬布。下周市场将停市,预计下周里料行情将降至冰点。

面料:本周,市场大部分企业以收款为主,坯布走货成交不佳。市场交易动态显示:双组分弹性面料市场订单增加,销售好,其中,T400骑兵斜面料成为近期市场亮点。该面料经线采用涤纶消光DTY75D*T400的75D为原料,成分含量为100%涤纶,密度为260T,采用斜纹组织在喷水织机交织而成,坯布经预处理、水印花等多道工艺深加工而成。成品幅宽为148cm,克重为160g/m2,现市场成交价为10.00元/米左右。它不仅可作男女休闲装、裤装、风衣、户外服,还是制作女士套装、裙装的时尚面料。T400骑兵斜面料缘何走红市场,主要得益于原料组合得法、质量无可挑剔,其次是格型美、能修饰人体,再次是拥有T400弹性功能,能适合不同体型的人。

然而市场薄型仿真丝面料大部分品种有价无市,但有一款“雪纺纱”的头巾面料颇为动销。预计下周企业将大面积放假,市场成交量也会大幅下降。

从商务部盛泽指数可以看出,春节临近,大部分工厂已停机放假,少数订单较多的企业依然坚持生产,故织造工厂负荷下降至30.5%。坯布库存方面,面料贸易商已停止接单,但由于目前坯布价格处于低位,部分企业少量囤货,故盛泽地区坯布库存下降至33.7天。

二、从化学原料市场行情来看

化学纤维价格小幅上调,收盘于110.76点,与上周相比,上调了0.17点。

本周,美国制裁俄罗斯石油产业的消息影响持续,市场预计将直接导致90万至100万桶/日的供应减量,并造成更大范围的原油运输受阻。此外,冬季取暖用油需求增加,原油库存超预期下降等因素进一步加剧供应紧张预期。截至1月10日当周,美国商业原油库存连续八周下降,目前是2022年4月以来的低位。截至1月16日收盘,纽约商品交易所2月交货的轻质原油期货价格收于每桶78.68美元,3月交货的伦敦布伦特原油期货价格收于每桶81.29美元。

PTA方面,本周,春节临近终端负荷持续下降,需求端逐步下滑。然供应端检修和重启并重,供应持续缩量,整体供需好于预期。另外,国际油价持续走强,低估值下叠加成本推动,现货价格上涨至5000-5100元/吨。

乙二醇方面,近期国际原油反弹,乙二醇库存仍处低位,整体价格维持强势,现货价格在4800-4900元/吨。

涤纶长丝方面,周内成本强势,原油涨至5个月以来最高,带动聚酯原料价格强势上涨。并且此时涤纶长丝工厂库存低位,且春节临近,市场供应缩减,涤纶长丝工厂陆续上调报价或者收紧优惠,涤纶长丝市场成交重心逐步上移。

开工率方面,PTA平均开工率在80.94%,较上周回落0.68%;聚酯方面,聚酯平均负荷为85.93%,较上周回落2.23%。临近春节假期,部分厂家开始放假,预计本周开始停市,织造工厂的负荷下降至30.5%。

产销方面,周内涤纶长丝成交逐渐上扬,下游用户抵触情绪较高,刚需买货,周均产销平平。

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在7-17天;具体产品方面,其中POY库存至7-18天,FDY库存至5-18天附近,而DTY库存则至6-18天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下调,收盘于108.18点,与上周相比,下调了0.02点。

本周茧丝现货面上,工厂继续按照自身节奏推进年前资金回笼等各项工作,织造企业也在按照自身生产安排进行年前补原料。

苏公网安备:

苏公网安备:

{kind=link}