资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(12.23-12.27)

聚酯原料篇

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价持续震荡。周内,原油基本面上因美元指数依然在高位运行,强势美元施压油价,抵消了市场对于需求回暖的预期,原油价格围绕均线盘整,在基本面没有方向变化,维持区间震荡。截至12月26日收盘,纽约商品交易所2025年2月交货的轻质原油期货价格下跌48美分,收于每桶69.62美元,跌幅为0.68%;2025年2月交货的伦敦布伦特原油期货价格下跌32美分,收于每桶73.26美元,跌幅为0.43%。

|

产 品 |

2023.12.19 |

2023.12.26 |

涨跌 |

|

PX(CFR台湾) |

837 |

831 |

-6 |

|

PTA外盘 |

605 |

606 |

+1 |

|

PTA内盘 |

4810 |

4777 |

-33 |

|

MEG外盘 |

544 |

552 |

+8 |

|

MEG内盘 |

4725 |

4795 |

+70 |

|

半光聚酯切片 |

6100 |

6070 |

-30 |

|

聚酯瓶片 |

6160 |

6090 |

-70 |

|

直纺涤纶短纤 |

7000 |

6900 |

-100 |

PTA方面,本周PTA价格小幅回落,现货报4700-4800元/吨。PTA部分产能释放,略微削弱了基本面支撑,预计未来价格维持震荡。

乙二醇方面,目前乙二醇需求维持平稳,现货报4700-4800元/吨,乙二醇基本面较强,整体走势或维持震荡。

涤纶长丝方面,由于前期多次放量,国内涤纶长丝工厂成品库存处于低位,市场业者挺价心态明显,上周五开始后多缩减优惠。但是由于下游此时原料库存+成品库存整体处于年内高位水平,资金压力偏大,周内涤纶长丝市场交投气氛清淡,周后期涤纶长丝工厂维持出货情况。

|

涤纶长丝 |

||||

|

半光FDY |

50D24F/48F |

8010 |

8010 |

0 |

|

75D36F/48F |

7300 |

7300 |

0 |

|

|

100D48F/36F |

7560 |

7560 |

0 |

|

|

200D/96F |

7750 |

7750 |

0 |

|

|

300D/96F |

7860 |

7860 |

0 |

|

|

有光FDY |

50D/24F |

7960 |

7960 |

0 |

|

55D/24F |

7965 |

7965 |

0 |

|

|

75D/36F |

7760 |

7760 |

0 |

|

|

半光POY |

75D/72F |

7510 |

7510 |

0 |

|

100D/144F |

7800 |

7800 |

0 |

|

|

150D/144F |

7510 |

7510 |

0 |

|

|

150D/288F |

7360 |

7360 |

0 |

|

|

300D/96F |

6800 |

6800 |

0 |

|

|

半光DTY |

75D/36F |

9510 |

9510 |

0 |

|

轻网75D/72F |

9510 |

9510 |

0 |

|

|

150D/288F |

8410 |

8410 |

0 |

|

|

300D/96F |

8210 |

8210 |

0 |

|

二、本周聚酯原料利润情况分析

本周PX利润较上周亏损有所增加,目前亏损至51美元/吨。PTA方面,本周亏损有所增加,目前其亏损至328元/吨附近。乙二醇方面,本周亏损小幅增加,目前亏损125美元/吨。涤纶长丝方面,FDY150D亏损减少,目前亏损18元/吨;POY 150D亏损减少,目前亏损18元/吨;DTY 150D盈利减少,目前盈利100元/吨。

|

|

上周利润均值 |

本周利润均值 |

涨跌 |

单位 |

|

PX CFR台湾 |

-49 |

-51 |

-2 |

美元/吨 |

|

PTA |

-301 |

-328 |

-27 |

元/吨 |

|

MEG |

-120 |

-125 |

-5 |

美元/吨 |

|

FDY150D |

-100 |

-18 |

+82 |

元/吨 |

|

POY150D |

-125 |

-18 |

+107 |

元/吨 |

|

DTY150D |

163 |

100 |

-63 |

元/吨 |

三、本周聚酯原料产销及开工率情况分析

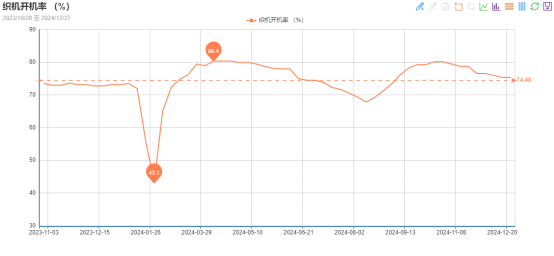

开工率方面,PTA平均开工率在80.56%,较上周回落1.66%;聚酯方面,聚酯平均负荷为88.73%,较上周回落0.96%。进入十二月中旬,订单进入交付阶段,厂家节前赶单,目前开机在75.4%。

|

|

上期平均开工率 |

本周平均开工率 |

涨跌 |

|

PTA开工率 |

82.22% |

80.56% |

-1.66% |

|

聚酯开工率 |

89.69% |

88.73% |

-0.96% |

|

织机开工率 |

75.4% |

75.4% |

0 |

产销方面,前期下游用户集中补仓后,市场询盘气氛不畅,用户多刚需补货,周内涤纶长丝市场交投清淡。

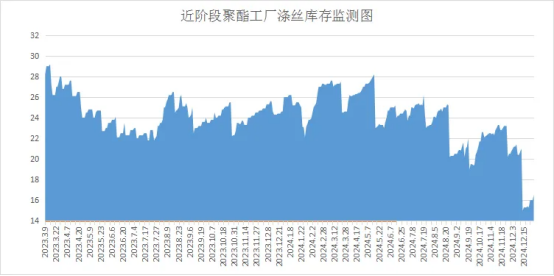

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在7-17天;具体产品方面,其中POY库存至7-18天,FDY库存至5-18天附近,而DTY库存则至6-18天左右。

四、后市预测

聚酯原料:本周国际油价震荡,PTA消费下跌、乙二醇价格维持坚挺。目前终端订单开始走弱,但年末不排除存在备货行情,PTA、乙二醇基本面有所下滑,预计下周PTA、乙二醇维持震荡局面。

涤纶长丝:此时下游及终端工厂多有一定资金压力,且后市预期偏淡,补货意愿不佳。叠加原料表现弱势,且持续的产销冷清使得涤纶长丝工厂库存逐步增加,预计下周涤纶长丝将呈现出货态势,价格重心跟随原料走势。

聚酯瓶片:本周江浙聚酯切片市场呈现窄幅波动,半光切片厂家报在5900-6000元/吨。聚酯成本涨跌空间有限,整体尚且坚挺,另外聚酯切片工厂库存低位对行情仍存支撑,预计聚酯切片市场将窄幅波动运行。

面料市场

从中国绸都网监测的样本企业看出,面里料行情较上周持平。里料方面,常规春亚纺、涤塔夫里料销量平稳,人丝里料销量较好。面料类,喷气面料和针织经编类销量较好。下周正逢元旦假期,预计面料价格将呈平稳趋势,销量整体以盘整为主。

里料:本周,里料交易呈“量弱价平”之势。从常规平纹里料织物市场价格走势看,具有代表性170T涤塔夫和170T半弹春亚纺价格分别为1.30元/米、1.45元/米,维持上周价位水平。在本周内轻盈纺出货量还是不大,且价格走势保持平稳。其中,一款210T轻盈纺全轻近期最为好销。该产品里料面料均可用,原料规格为50DX50D,在喷水织机上以平纹组织织造而成。产品轻、薄,手感柔软,透气性强,看上去十分轻飘。白坯门幅为160,成品门幅为150,缩率在9点左右,是制作秋冬服装的理想面料,内外销比较均衡。

涤棉系列里料售价平稳,成交量却出现回升迹象。人丝交织里料市场呈挟量走动,产品如,人丝舒美绸、人丝美丽绸等。彩旗纺和高密春亚纺,因近年来各地旗类生产厂家要货者颇多,市场出量明显增加,主要用于国旗、彩旗、描幅广告等。另外,从本地印染厂了解到,最近里料色泽以深色系列为主色调。下周正逢元旦,预计里料行情难有起色。

面料:本周,面料市场呈现震荡行情。近来,全消光全弹春亚纺一度热销,下游织造企业有改机现象,使得上游全消光DTY销量放大。喷气面料市场前期持续热销,在本周个别品种出现销售放缓趋势,且喷气织造弹力面料占有很大比率,其中,一款锦棉锦弹力横条布已成市场亮点,该产品原料采用锦纶FDY20D*全棉纱60s+锦纶DY270D+氨纶40D,成分及含量N70C27P3,在喷气织机上以提条组织交织而成。

针织经编面料的荧光布等近来市场出货频繁,经编海岛麂皮绒继续维持不温不火的销售状态,且梭织麂皮绒销量也不大。长丝牛津布成为市场上最受关注产品之一,织造厂家特色箱包面料销售尚好。

从商务部盛泽指数可以看出,防寒面料库存积压,叠加后续订单疲弱,织造工厂负荷稳定在75.4%。坯布库存方面,目前临近年底,市场订单整体偏弱,多数工厂进入收尾阶段,生产工厂多赶在放假前积极出货,盛泽地区坯布库存稳定在33.9天。

印染市场:部分工厂元旦放假赶工,接单情况依旧分化

本周,染厂手内订单积极生产,月底处于集中交付阶段,当前染厂车间生产相对较为忙碌。盛泽地区印染样本开机率为59.9%,较上周持平。年底染厂处于忙碌收尾阶段,订单偏少,空缸情况明显,染厂开工分化显著。目前交期普遍5-7天,个别产品和厂家则需10天左右。

本周染费价格分析

染费方面,目前染费价格维持不变。今年总体订单不温不火,即使染料价格有所浮动,染费依然稳定。染料成本、人工成本的变化都很难改变染费价格。后期仍需关注染料价格变动,以及单量变化。

|

品种 |

本周染费 |

上周染费 |

涨跌幅 |

|

210T涤塔夫 |

0.88 |

0.88 |

0 |

|

240T春亚纺 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪纺 |

2.57 |

2.57 |

0 |

|

380T尼丝纺 |

1.79 |

1.79 |

0 |

本周染厂出货情况分析

春节假期临近,下游织造行业多处订单交付阶段。因下游客户考虑年假临近,加急催货,染厂出货量小幅提升,订单多集中于元旦前后交付。但近期内外贸询单未有明显下达,部分接单不充裕染厂将于元旦前后进入放假模式。生产品种方面,目前车间内冬季保暖面料刚需,品种集中在春亚纺、尼丝纺、四面弹、T400等秋冬防寒面料。交期方面,坯布进仓数量相对平稳,交期在5-7天左右,个别品种则需要10天左右。

后市预测

预计今年放假时间将早于往年,且受订单数量不佳影响,预计下周染厂开工将出现明显的下降趋势。

苏公网安备:

苏公网安备:

{kind=link}