资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(12.16-12.20)

聚酯原料篇

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价持续震荡。周内,市场消息面喜忧参半。一方面,中东地缘局势不确定性增加利好油价。以色列军方官员表示,随着伊朗在中东的代理团体实力减弱以及叙利亚阿萨德政权下台,以色列空军正在做好继续对伊朗核设施可能发动袭击的准备。但另一方面,投资者对供过于求的担忧仍拖累油价走势,导致周内后期油价承压回落。国际能源署(IEA)预测,如果OPEC实施从2025年4月份开始解除自愿减产计划,那么2025年全球石油市场的供应过剩将达到140万桶/日。截至12月19日收盘,纽约商品交易所2025年1月交货的轻质原油期货价格下跌0.67美元,收于每桶69.91美元,跌幅为0.95%;2025年2月份交货的布伦特原油期货价格当日下跌0.51美元,收于每桶72.88美元,跌幅为0.69%。

|

产 品 |

2023.12.12 |

2023.12.19 |

涨跌 |

|

PX(CFR台湾) |

815 |

837 |

+22 |

|

PTA外盘 |

596 |

605 |

+9 |

|

PTA内盘 |

4730 |

4810 |

+80 |

|

MEG外盘 |

559 |

544 |

-15 |

|

MEG内盘 |

4788 |

4725 |

-63 |

|

半光聚酯切片 |

6010 |

6100 |

+90 |

|

聚酯瓶片 |

6100 |

6160 |

+60 |

|

直纺涤纶短纤 |

6970 |

7000 |

+30 |

PTA方面,本周PTA价格小幅反弹,现货报4800-4900元/吨。下游涤纶长丝走货增强,PTA基本面仍有支撑,预计未来价格维持震荡。

乙二醇方面,目前乙二醇需求维持平稳,现货报4700-4800元/吨,乙二醇基本面较强,整体走势或维持震荡。

涤纶长丝方面,成本支撑下,上周末下游及终端工厂集中补仓,涤纶长丝工厂产销放量。连续放量后, 工厂成品库存处于结构性低位,支撑涤纶长丝工厂信心,周内多上调报价或缩减优惠,涤纶长丝市场成交重心窄幅上移。

|

涤纶长丝 |

||||

|

半光FDY |

50D24F/48F |

7960 |

8010 |

+50 |

|

75D36F/48F |

7200 |

7300 |

+100 |

|

|

100D48F/36F |

7560 |

7560 |

0 |

|

|

200D/96F |

7600 |

7750 |

+150 |

|

|

300D/96F |

7860 |

7860 |

0 |

|

|

有光FDY |

50D/24F |

7960 |

7960 |

0 |

|

55D/24F |

7965 |

7965 |

0 |

|

|

75D/36F |

7645 |

7760 |

+115 |

|

|

半光POY |

75D/72F |

7460 |

7510 |

+50 |

|

100D/144F |

7800 |

7800 |

0 |

|

|

150D/144F |

7460 |

7510 |

+50 |

|

|

150D/288F |

7260 |

7360 |

+100 |

|

|

300D/96F |

6700 |

6800 |

+100 |

|

|

半光DTY |

75D/36F |

9410 |

9510 |

+100 |

|

轻网75D/72F |

9510 |

9510 |

0 |

|

|

150D/288F |

8410 |

8410 |

0 |

|

|

300D/96F |

8110 |

8210 |

+100 |

|

二、本周聚酯原料利润情况分析

本周PX利润较上周亏损有所减少,目前亏损至49美元/吨。PTA方面,本周亏损有所减少,目前其亏损至301元/吨附近。乙二醇方面,本周亏损小幅增加,目前亏损120美元/吨。涤纶长丝方面,FDY150D亏损增加,目前亏损100元/吨;POY 150D亏损减少,目前亏损125元/吨;DTY 150D盈利减少,目前盈利163元/吨。

|

|

上周利润均值 |

本周利润均值 |

涨跌 |

单位 |

|

PX CFR台湾 |

-60 |

-49 |

+11 |

美元/吨 |

|

PTA |

-310 |

-301 |

+9 |

元/吨 |

|

MEG |

-108 |

-120 |

-12 |

美元/吨 |

|

FDY150D |

-35 |

-100 |

-65 |

元/吨 |

|

POY150D |

-135 |

-125 |

+11 |

元/吨 |

|

DTY150D |

269 |

163 |

-107 |

元/吨 |

三、本周聚酯原料产销及开工率情况分析

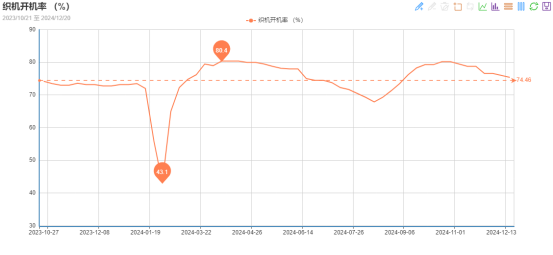

开工率方面,PTA平均开工率在82.22%,较上周回落2.25%;聚酯方面,聚酯平均负荷为89.69%,较上周回升0.35%。进入十二月中旬,订单进入交付阶段,厂家节前赶单,目前开机在75.4%。

|

|

上期平均开工率 |

本周平均开工率 |

涨跌 |

|

PTA开工率 |

84.47% |

82.22 |

-2.25% |

|

聚酯开工率 |

89.34% |

89.69 |

+0.35% |

|

织机开工率 |

74.6% |

75.4 |

+0.8 |

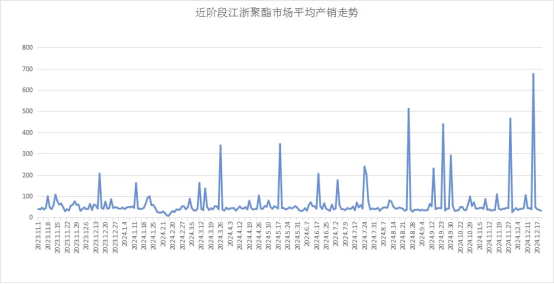

产销方面,上周末下游用户逢低补仓,涤纶长丝产销放量,本周涤纶长丝产销平平,但周均来看产销量环比继续提升。

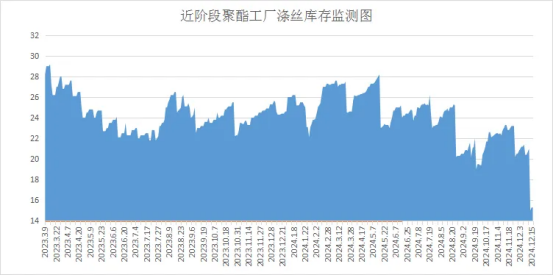

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在6-16天;具体产品方面,其中POY库存至6-17天,FDY库存至4-17天附近,而DTY库存则至5-17天左右。

四、后市预测

聚酯原料:本周国际油价震荡,PTA、乙二醇价格维持坚挺。目前终端订单开始走弱,但年末不排除存在备货行情,PTA、乙二醇基本面有所下滑,预计下周PTA、乙二醇维持震荡局面。

涤纶长丝:此时涤纶长丝工厂库存处于结构性低位,涤纶长丝工厂挺价意愿较强,短期之内涤纶长丝将呈现偏暖态势。但随着春节临近,市场交易气氛将逐步转淡,后续长丝上涨空间仍需关注原料端走势。

聚酯瓶片:本周江浙聚酯切片市场呈现先涨后稳走势,半光切片厂家报在5900-6000元/吨。聚酯成本预期窄幅震荡运行,对聚酯切片市场影响力减缓,另外,聚酯切片工厂库存低位与后市供需弱化因素并存,压制市场上下波动空间。

面料市场

从中国绸都网监测的样本企业看出,面里料行情较上周持平。里料类五枚缎产品销量增加,其余产品均一般。面料类桃皮绒、塔丝隆放量,仿记忆面料、T400等面料保持平稳。即将进入年底,厂家以收尾回款为主,下周交易量将适度调整。

里料:本周,里料市场交易呈“量价平稳”之势。从常规平纹里料织物市场价格走势看,具有代表性170T涤塔夫和170T半弹春亚纺价格分别为1.26元/米、1.40元/米,价格维持上周水平。16X26涤塔夫价格也较为平稳,目前报价1.17元/米。

喷水五枚缎产品销售因受床上用品及家居装饰用量增长的推动,价格走势相对较为坚挺。提花里料新品层出不穷,提花黑丝布市场已形成一大类里料产品,提花图案繁多,选用涤丝原料,主要以FDY68D和DTY75D黑丝在喷水织机交织而成,近日市场交易稍显活跃,市场呈“短平快、小批量”交易方式,产品主要销往江苏常熟、浙江杭州等地服装生产基地。尼丝纺里料类市场销量一般。因坯布库存量属于偏高,预计下周里料市场价格波动甚小。

面料:本周,面料呈现震荡行情。喷织绒类面料市场销售放量,其中,桃皮绒坯呈现出放量态势,客商主要来自绍兴,但价格走势勉强维持平稳。锦纶交织产品市场依然走畅,例如,塔丝隆系列产品市场求购者增多,交易面扩大,销售量逐步提升,其中,消光涤纶塔丝隆出货不错。据了解,该面料经线采用全消光FDY75D,纬线采用涤纶ATY160D为原料,以细平纹组织在喷水织机上织造,先后经过定型、染色、防水剂处理等深加工而成。以其手感柔软、防水性好、服用性感等独有优势博得广大消费者的信赖。该面料适宜于制作茄克衫、旅游服、休闲装等服饰。

涤纶消光塔丝隆面料之所以走红市场,主要是原料搭配较好且价廉物美,故受宠者日众;其次是质地轻软、简洁明快,顺应消费者快节奏的生活需求。而喷气面料销售并不理想,仿记忆面料、T400等双组分面料销售保持平稳。

从商务部盛泽指数可以看出,胆布、里布防寒面料走货缓慢,常规规格坯布库存高企,工厂年底去库情绪提升,故织造工厂负荷下降至75.4%。坯布库存方面,多数厂商正在进入年底收尾阶段,尾款交付,需求下降,盛泽地区坯布库存上升至33.9天。

印染市场:工厂开工分化明显,进入收尾阶段

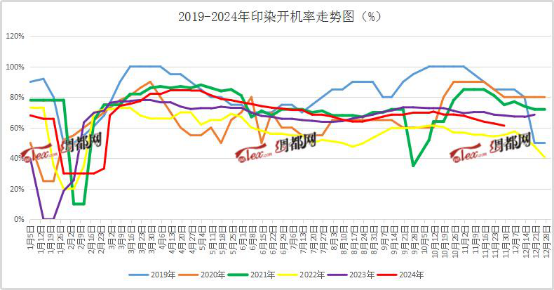

本周,染厂订单分化明显,部分工厂已进入收尾阶段。盛泽地区印染样本开机率为60%,较上周下降1.3%。年底交付染厂处于忙碌收尾阶段,偏少订单染厂空缸情况明显,染厂开工分化显著。目前交期普遍5-7天,个别产品和厂家则需10天左右。

本周染费价格分析

染费方面,目前染费价格维持不变。今年总体订单不温不火,即使染料价格有所浮动,染费依然稳定。染料成本、人工成本的变化都很难改变染费价格。后期仍需关注染料价格变动,以及单量变化。

|

品种 |

本周染费 |

上周染费 |

涨跌幅 |

|

210T涤塔夫 |

0.88 |

0.88 |

0 |

|

240T春亚纺 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪纺 |

2.57 |

2.57 |

0 |

|

380T尼丝纺 |

1.79 |

1.79 |

0 |

本周染厂出货情况分析

纺织品服装淡季深入,织造开机继续下行,叠加利润压缩等问题,本周新询单及下单继续呈收窄态势。目前染厂所做订单多处交付阶段,且多为内贸市场及品牌冬季订单。外贸部分订单受关税等问题影响,多集中于月底前出货,略有刚需支撑。生产品种方面,目前车间内冬季保暖面料刚需,品种集中在春亚纺、尼丝纺、四面弹、T400等秋冬防寒面料。交期方面,坯布进仓数量相对平稳,交期在5-7天左右,个别品种则需要10天左右。

后市预测

随着元旦假期临近,利好支撑有限,部分织造厂商不排除提前放假可能,下周来看,预计盛泽地区染厂开工负荷呈现逐渐下行状态。

苏公网安备:

苏公网安备:

{kind=link}