资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(11.25-11.29)

聚酯原料篇

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价出现回落。新华社援引以色列媒体报道,以色列安全内阁11月26日晚举行会议,批准与黎巴嫩真主党的停火协议。这一协议将于当地时间11月27日10时生效。周四,石油输出国组织欧佩克(OPEC)重磅宣布,原定于12月1日举行的两场关键会议将延期至12月5日。截至11月28日收盘,WTI1月原油期货微跌0.07%,报68.72美元/桶;布伦特1月原油期货小涨0.03%,报72.83美元/桶。

|

产 品 |

2023.11.21 |

2023.11.28 |

涨跌 |

|

PX(CFR台湾) |

825 |

811 |

-14 |

|

PTA外盘 |

603 |

596 |

-7 |

|

PTA内盘 |

4810 |

4718 |

-92 |

|

MEG外盘 |

535 |

538 |

+3 |

|

MEG内盘 |

4630 |

4750 |

+120 |

|

半光聚酯切片 |

6090 |

6020 |

-70 |

|

聚酯瓶片 |

6150 |

6090 |

-60 |

|

直纺涤纶短纤 |

7035 |

6880 |

-155 |

PTA方面,本周PTA价格小幅下滑,现货报4700-4800元/吨。国际油价回落,PTA基本面支撑减弱,预计未来价格维持震荡。

乙二醇方面,目前乙二醇需求略有回落,现货报4600-4700元/吨,乙二醇基本面稳定,整体走势或维持震荡。

涤纶长丝方面,本周正值月底,涤纶长丝工厂存出货意向,然下游后世预期谨慎,观望心态明显,周内多数时间维持刚需补货,随用随买。周四主流工厂优惠促销,涤纶长丝市场成交重心继续下跌,刷新年内低位。

|

涤纶长丝 |

||||

|

半光FDY |

50D24F/48F |

8210 |

8060 |

-150 |

|

75D36F/48F |

7500 |

7350 |

-150 |

|

|

100D48F/36F |

7560 |

7560 |

0 |

|

|

200D/96F |

7600 |

7600 |

0 |

|

|

300D/96F |

8060 |

7860 |

-200 |

|

|

有光FDY |

50D/24F |

8510 |

8060 |

-450 |

|

55D/24F |

8265 |

8265 |

0 |

|

|

75D/36F |

8310 |

7810 |

-500 |

|

|

半光POY |

75D/72F |

7860 |

7460 |

-400 |

|

100D/144F |

8100 |

7800 |

-300 |

|

|

150D/144F |

7610 |

7460 |

-150 |

|

|

150D/288F |

7610 |

7210 |

-400 |

|

|

300D/96F |

6800 |

6700 |

-100 |

|

|

半光DTY |

75D/36F |

9460 |

9410 |

-50 |

|

轻网75D/72F |

9700 |

9700 |

0 |

|

|

150D/288F |

8860 |

8710 |

-150 |

|

|

300D/96F |

8150 |

8150 |

0 |

|

二、本周聚酯原料利润情况分析

本周PX利润较上周亏损有所增加,目前亏损至61美元/吨。PTA方面,本周亏损有所增加,目前其亏损至296元/吨附近。乙二醇方面,本周亏损小幅减少,目前亏损131美元/吨。涤纶长丝方面,FDY150D亏损增加,目前亏损34元/吨;POY 150D亏损增加,目前亏损124元/吨;DTY 150D盈利增加,目前盈利365元/吨。

|

|

上周利润均值 |

本周利润均值 |

涨跌 |

单位 |

|

PX CFR台湾 |

-50 |

-61 |

-11 |

美元/吨 |

|

PTA |

-123 |

-296 |

-173 |

元/吨 |

|

MEG |

-275 |

-131 |

+144 |

美元/吨 |

|

FDY150D |

44 |

-34 |

-78 |

元/吨 |

|

POY150D |

4 |

-124 |

-128 |

元/吨 |

|

DTY150D |

345 |

365 |

+20 |

元/吨 |

三、本周聚酯原料产销及开工率情况分析

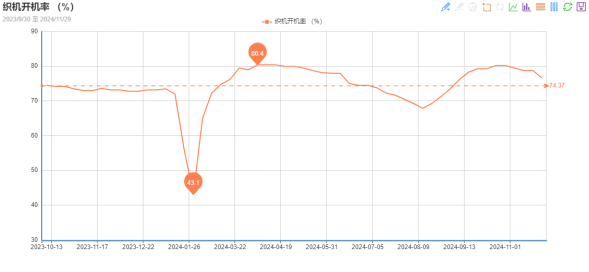

开工率方面,PTA平均开工率在84.18%,较上周回升3.15%;聚酯方面,聚酯平均负荷为88.87%,与上周持平。进入十一月,接单情况变缓,厂家生产积极性回落,目前开机在76.6%。

|

|

上期平均开工率 |

本周平均开工率 |

涨跌 |

|

PTA开工率 |

81.03% |

84.18% |

+3.15% |

|

聚酯开工率 |

88.87% |

88.87% |

0 |

|

织机开工率 |

78.8% |

76.6% |

-2.2% |

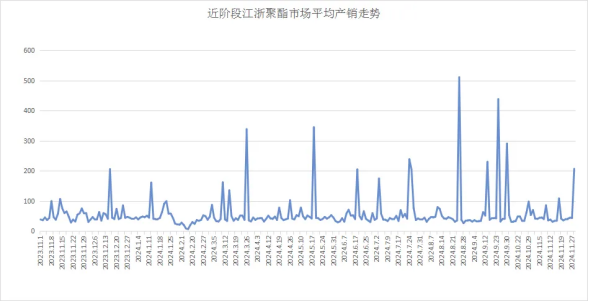

产销方面,周四涤纶长丝多数厂商集中让利出货,下游用户逢低买入,市场成交回暖,然前半周涤纶长丝交投冷清,市场整体产销率8成附近。

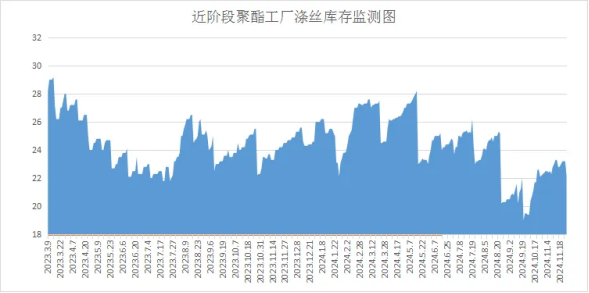

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在11-21天;具体产品方面,其中POY库存至11-22天,FDY库存至9-22天附近,而DTY库存则至10-22天左右。

四、后市预测

聚酯原料:本周国际油价回落,PTA、乙二醇价格均小幅走低。目前终端订单开始走弱,PTA、乙二醇基本面支撑不足,预计下周PTA、乙二醇维持震荡局面。

涤纶长丝:目前涤纶长丝市场谨慎气氛明显,下游维持刚需补货,叠加原料端预期不佳,预计下周涤纶长丝将延续出货态势,价格重心窄幅调整。

聚酯瓶片:江浙聚酯切片市场呈现趋弱态势,半光切片厂家报在6000-6100元/吨。聚酯切片供需面短期暂无较大调整,在当前聚酯切片工厂整体库存良性支撑之下,预计下周市场成交重心仍存一定支撑。

面料市场

从中国绸都网监测的样本企业看出,里料坯布走货好转,部分产品火爆,面料坯布也稳中有升。在气温下降的刺激下,交易氛围略有好转。

里料:本周,里料交易呈“量微升”之势。涤塔夫、春亚纺(半弹里料类系列)在本周报价虽平稳,但实际成交有让价现象。本周,喷水涤美丽、舒美绸呈现“价量平稳”走势。五枚缎(印花坯布)近来出货频率加快,其中,一款“提花五枚缎”面料,以其织造工艺复杂,风格新颖别致,吸引南商北贾前来订货。该布料经丝采用涤纶FDY大有光三角异形丝75D,纬丝采用涤纶DTY200D,系传统缎纹组织,以提花工艺在喷水(提花)织机上交织而成。织造工艺别具匠心,染整技术先进。以其图案美观、色泽绚丽、抗皱性强等优势博得广大消费者的厚爱。产品不仅可配作中高档服饰的里子料,还广泛用于桌巾餐垫面料。以色泽而言,尤以玫红、乳白、特黑、米黄、浅咖啡、湖兰等色最受客商喜爱。

特丽纶布料前期处平稳走势,近来买家购货意愿增强,坯布经绣花、涂层等,适用于装饰面料。针织经编网眼里子料因运动服饰用量增长,推动其市场销量,但市场报价暂稳。涤棉里料销量有所下降。预计下周里料行情还将延续调整趋势。

面料:本周,面料交易集中在防寒面料上,冬季到来,防寒面料迎来销售时机,高密春亚纺、高密尼丝纺、塔丝隆、T400、T800等,面料经PU、色涂白后适合做羽绒服面料,白坯交易量略有回升。牛津布近日出货量增多,主要体现在箱包面料上,一些特殊规格价格稍有调整,例如,涤纶弹丝提花牛津布300D*300D菱形布。

海岛麂皮绒本周维持动销态势,其中,一款蜂巢纬麂皮绒备受客商青睐,购买颇为踊跃。该面料经线采用涤纶DTY75D/72F,纬线采用海岛复合丝225D,以二重缎纹组织在喷水织机上交织,布面形成蜂巢状。坯布先经松驰精练、碱减量、染色,后经柔软、定型。面料具有立体感强,绒感细密,柔软舒适,悬垂性佳等特点,可以进行复合、印花、绣花、绗缝、压花、压皱、冲孔、特氟隆、涂层、透气透湿涂层、TPU膜等后整理。适用于制作各类沙发、靠垫、床上用品、鞋材、装饰类用品等,也可制作各类男女类风衣、休闲服等。针织经编面料的荧光布、短毛绒市场销售尚可,而氨超柔绒等前期市场热销品种目前有所减缓。锦纶丝交织面料近来销势稳定,内需季节性拉动较大。随着气温下降,预计面料交易量或将继续小幅上升。

从商务部盛泽指数可以看出,防寒面料走货较好,多以中间贸易商出货为主,后续向上补货情绪一般,故织造工厂负荷下降至76.6%。坯布库存方面,随着前期订单基本发货完毕,多数工厂目前在做订单基本都是小单、急单,盛泽地区坯布库存稳定在33.7天。

印染市场:市场多以翻单、补单为主,开机率小幅下滑

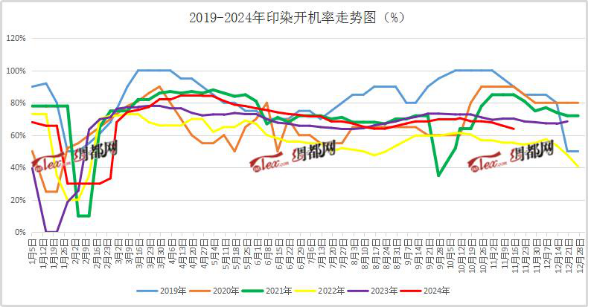

本周,白坯进仓震荡下行,染厂订单出现窄幅缩减趋势,盛泽地区印染样本开机率为63.9%,较上周下降0.9%。织造厂商新单承接乏力,中间商及贸易商备货情绪不佳。目前交期普遍在5-7天,个别产品和厂家则需10天左右。

本周染费价格分析

染费方面,目前染费价格维持不变。今年订单总体不温不火,即使染料价格有所浮动,染费依然稳定。染料成本、人工成本的变化都很难改变染费价格。但后期仍需关注染料价格变动,以及单量变化。

|

品种 |

本周染费 |

上周染费 |

涨跌幅 |

|

210T涤塔夫 |

0.88 |

0.88 |

0 |

|

240T春亚纺 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪纺 |

2.57 |

2.57 |

0 |

|

380T尼丝纺 |

1.79 |

1.79 |

0 |

本周染厂出货情况分析

目前内贸所做订单以冬季市场补单及部分品牌尾单、网销电商补单为主,外贸方面以品牌及部分商超刚需订单为主。目前染厂反馈,内外贸询单及下达均呈收窄态势,后期可持续性预期偏弱。生产品种方面,目前车间内冬季保暖面料刚需,品种以春亚纺、尼丝纺、四面弹、T400等秋冬防寒面料为主。交期方面,坯布进仓数量相对平稳,交期在5-7天左右,个别品种则需要10天左右。

后市预测

短期内外贸无明显利好支撑下,预计下周盛泽地区染厂开工负荷偏弱运行。

苏公网安备:

苏公网安备:

{kind=link}