资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(8.5-8.9)

聚酯原料篇

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价出现剧烈波动,先跌后涨。8月初,美国非农数据公布,市场预计美国经济将会衰退,国际油价大幅下跌,随后美国公布就业数据缓解市场担忧,叠加中东局势紧张,国际油价出现反弹。截至8月8日收盘,纽约商品交易所9月交货的轻质原油期货价格上涨96美分,收于每桶76.19美元,涨幅为1.28%;10月交货的伦敦布伦特原油期货价格上涨83美分,收于每桶79.16美元,涨幅为1.06%。

|

产 品 |

2023.8.2 |

2023.8.8 |

涨跌 |

|

PX(CFR台湾) |

1013 |

982 |

-31 |

|

PTA外盘 |

734 |

715 |

-19 |

|

PTA内盘 |

5805 |

5582 |

-223 |

|

MEG外盘 |

554 |

540 |

-14 |

|

MEG内盘 |

4767 |

4585 |

-182 |

|

半光聚酯切片 |

7025 |

6900 |

-125 |

|

聚酯瓶片 |

7090 |

6965 |

-125 |

|

直纺涤纶短纤 |

7670 |

7520 |

-150 |

PTA方面,本周PTA价格持续走低,目前PTA主流报价在5500-5600元/吨左右自提。地缘风险和美国旺季带来利好支撑,但需求前景压力仍抑制油价反弹空间,预计下周PTA价格反弹。

乙二醇方面,本周乙二醇价格回落,目前主流报价在4500-4600元左右。受上游原料拖累,未来乙二醇仍有下跌空间。

涤纶长丝方面,周内聚酯原料持续偏弱,压制涤纶长丝市场交易氛围,下游企业采购谨慎,涤纶长丝工厂成品库存逐步增加,出货意愿强烈,周内价格逐步下滑,整体呈现弱势态势。

|

涤纶长丝 |

||||

|

半光FDY |

50D24F/48F |

9250 |

9150 |

-100 |

|

75D36F/48F |

8650 |

8550 |

-100 |

|

|

100D48F/36F |

8510 |

8310 |

-200 |

|

|

200D/96F |

8400 |

8200 |

-200 |

|

|

300D/96F |

8400 |

8200 |

-200 |

|

|

有光FDY |

50D/24F |

9560 |

9410 |

-150 |

|

55D/24F |

9010 |

8810 |

-200 |

|

|

75D/36F |

9165 |

9015 |

-150 |

|

|

半光POY |

75D/72F |

8110 |

7810 |

-300 |

|

100D/144F |

8300 |

8000 |

-300 |

|

|

150D/144F |

7860 |

7560 |

-300 |

|

|

150D/288F |

7930 |

7610 |

-320 |

|

|

300D/96F |

7760 |

7560 |

-200 |

|

|

半光DTY |

75D/36F |

10800 |

10700 |

-100 |

|

轻网75D/72F |

10350 |

10250 |

-100 |

|

|

150D/288F |

9410 |

9310 |

-100 |

|

|

300D/96F |

8900 |

8700 |

-200 |

|

二、本周聚酯原料利润情况分析

本周PX盈利较上周小幅回落,目前其盈利至88美元/吨。PTA方面,本周亏损有所增加,目前其亏损至365元/吨附近。乙二醇方面,本周亏损略有减少,目前亏损143美元/吨。涤纶长丝方面,FDY150D盈利增加,目前盈利56元/吨;POY 150D扭亏为盈,目前盈利25元/吨;DTY 150D盈利增加,目前盈利338元/吨。

|

|

上周利润均值 |

本周利润均值 |

涨跌 |

单位 |

|

PX CFR台湾 |

91 |

88 |

-3 |

美元/吨 |

|

PTA |

-251 |

-365 |

-114 |

元/吨 |

|

MEG |

-145 |

-143 |

+2 |

美元/吨 |

|

FDY150D |

36 |

56 |

+20 |

元/吨 |

|

POY150D |

-13 |

25 |

+38 |

元/吨 |

|

DTY150D |

300 |

338 |

+38 |

元/吨 |

三、本周聚酯原料产销及开工率情况分析

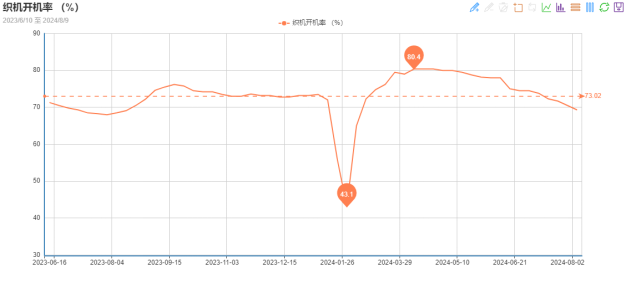

开工率方面,PTA平均开工率在80.96%,较上周上涨2.05%;聚酯方面,聚酯平均负荷为88.44%,较上周增加0.02%。下游因订单承接一般,本周织机开机率小幅下降至69.3%

|

|

上期平均开工率 |

本周平均开工率 |

涨跌 |

|

PTA开工率 |

78.91% |

80.96% |

+2.05% |

|

聚酯开工率 |

88.42% |

88.44% |

+0.02% |

|

织机开工率 |

70.5% |

69.3% |

-1.2% |

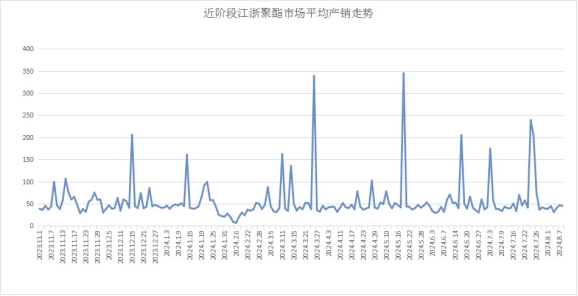

产销方面,下游纺织企业需求平平,刚需补货,周内涤纶长丝产销维持3-5成。

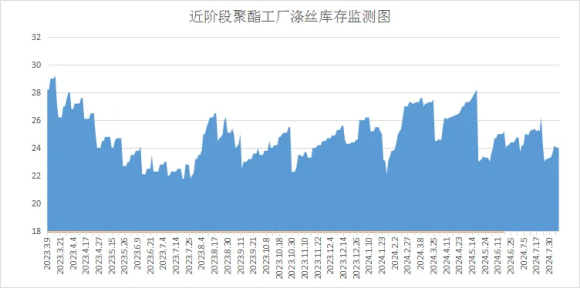

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在11-24天;具体产品方面,其中POY库存至11-24天,FDY库存至10-24天附近,而DTY库存则至10-24天左右。

四、后市预测

聚酯原料:本周国际油价大幅波动,PTA、乙二醇价格下跌。PTA利空出尽,乙二醇供应增加,预计下周PTA价格上涨、乙二醇价格持续下落。

涤纶长丝:原料预期偏弱,高温天气下加弹、织造工厂开机下滑,双重因素导致业者采购意向不足,近期涤纶长丝产销数据持续冷清。为控制库存,涤纶长丝工厂出货心态明显,预计下周涤纶长丝仍将延续出货态势,价格弱势下滑。

聚酯瓶片:本周江浙聚酯切片市场逐步走弱,半光切片厂家报在7000-7100元/吨。成本端仍存走高预期,但聚酯切片自身供需趋弱压力尚在,工厂趁机出货情绪之下,预计下周聚酯切片市场震荡运行。

面料市场

从中国绸都网监测的样本企业看出,面里料销量平稳。里料方面,涤塔夫、春亚纺、舒美绸销量较上周差别不大,胆布销量持续较好。面料方面,四面弹和尼丝纺等秋冬面料成交尚可,仿真丝出现滞销。总体来看,订单趋弱现象或愈演愈烈,大多数面料价格维持平稳,预计下周面里料市场将趋弱调整。

里料:本周,里料织物成交量与上周持平,从常规平纹里料织物市场价格走势看,具有代表性170T涤塔夫和170T半弹春亚纺价格分别为1.22元/米、1.38元/米,维持上周价位水平,出货量维持稳定。喷水美丽绸、舒美绸、斜纹绸整体销量与上周相比变化不大。

胆布量价齐升,尤其是防绒涂层胆布,受到市场热烈欢迎。低密度涤塔夫各个规格走货较好,坯布甚至出现供不应求的情况。300T春亚纺走货尚可,主要用于生产各类棉服、羽绒服等外套里料。其手感柔软、舒适贴身,且防绒性好。目前热销产品主要为黑白两色成品现货,其他颜色数量一般,多批次走货。目前喷水织造里料产销率略显不平,预计下周里料市场仍将偏弱调整运行。

面料:本周,坯布成交量较上周持平。近期,涤纶四面弹成交尚可,多以100D四面弹为主,出货数量较稳,主要用于制作冲锋衣、夹克等外套。尼龙经弹塔丝隆开始崭露头角,坯布走货较好。“棉、厚、弹”是它的基础标签,该面料布面纹路清晰、平整顺滑、不易变形,穿着伸展自如且亲肤不刺激,诸多优点使其用途广泛,常用于制作冲锋衣、夹克、登山服、棉服等。而这些服饰又恰好是秋冬期间不可或缺的单品。

仿真丝类女装面料出现滞销,尤其是加捻类产品走货不佳,无捻类产品则略微走货。女装面料总体销量不如男装,户外休闲类服装比较受欢迎。本周,针织经编类面料销售变化不大,其中,无光绒、金光绒在本周销量有所回落。部分平纹桃皮绒出货略有上升,但价格走势处暂稳状态。本周外贸询单方面较上周略有增加,但内贸品牌及市场单处淡季,市场对后期需求仍保持谨慎情绪。

从商务部盛泽指数可以看出,受高温天气压制,叠加新单零星不足,织造工厂负荷下降至69.3%。坯布库存方面, ,盛泽地区坯布库存在34.1天。

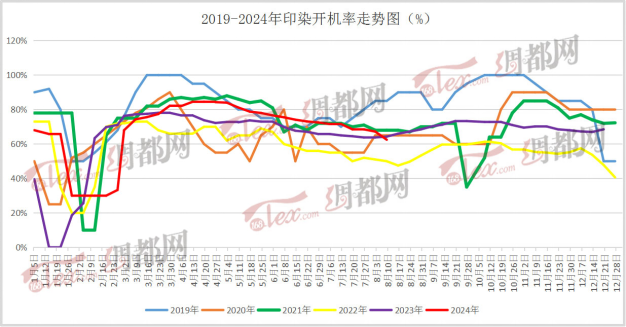

印染市场:高温限制订单下达,开工负荷小跌

本周,染厂白坯进仓数量不足。盛泽地区印染样本开机率为65.2%,较上周下降2%。近期受高温天气影响,叠加秋冬季新单下达情况偏弱,车间内部分停机情况较前期明显。交期方面,由于白坯接单数量一般,交期普遍在5-7天,个别产品和厂家则需10天左右。

本周染费价格分析

染费方面,目前染费价格维持不变。染费走势趋于稳定,但目前处于传统淡季,染费在坯布量大的前提下留有商谈余地。小单染费稳定,暂未出现下降趋势。染费价格变动主要取决于染料等成本走势,后期需关注染料价格变动,以及单量变化。

|

品种 |

本周染费 |

上周染费 |

涨跌幅 |

|

210T涤塔夫 |

0.88 |

0.88 |

0 |

|

240T春亚纺 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪纺 |

2.57 |

2.57 |

0 |

|

380T尼丝纺 |

1.79 |

1.79 |

0 |

本周染厂出货情况分析

近期持续高温,车间内温度过高,且近期内外贸纺织品需求受淡季影响,整体订单量有限,车间开工负荷下行。本周外贸询单方面虽较上周略有增加,但新单较上周仍呈收窄态势。内贸品牌及市场单询单及下单均较上周有所下滑。生产品种方面,品种较为杂乱,多以常规的涤塔夫、春亚纺、尼丝纺、四面弹为主。交期方面,坯布进仓数量减少,故普遍交期在5-7天左右,个别品种则需要10天左右。

后市预测

下周高温天气依旧,部分工厂轮休情况持续,预计下周盛泽地区染厂开工负荷继续低位运行。但随着“金九银十”需求旺季逐步临近,预计8月中下旬,刚需类内外贸订单存下达可能。

苏公网安备:

苏公网安备:

{kind=link}