资讯会员登录

×

7月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

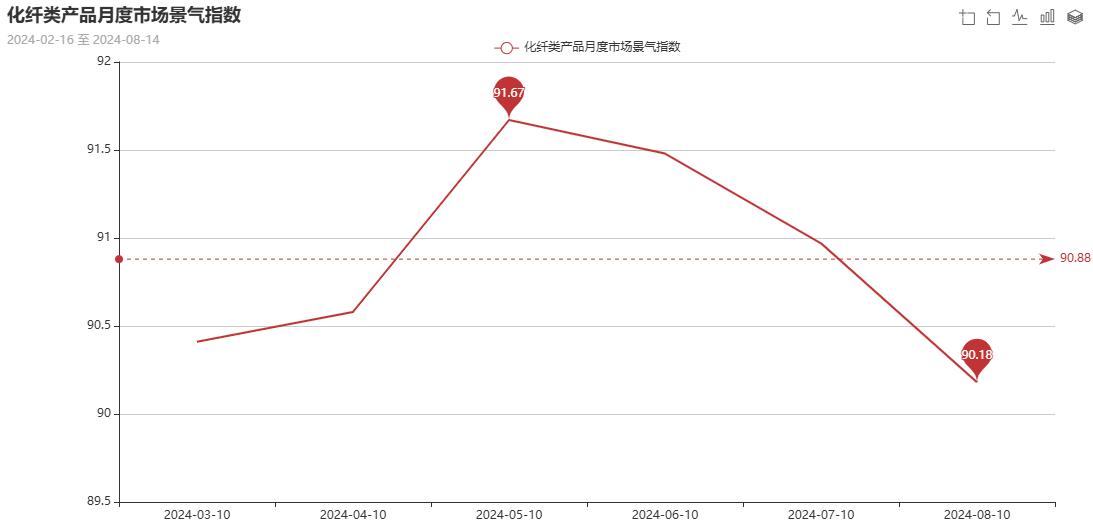

据商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测显示,随着传统淡季深入,2024年7月份盛泽市场月度景气指数小幅下降。数据显示:2024年7月份市场整体景气指数为90.99点,与上月相比,下降了0.89点,跌幅0.98%。从分类产品市场景气指数来看,化纤类产品7月份市场景气指数为90.18点,较上月下降了0.79点,降幅为0.88%;丝绸类产品景气指数略有下降,较上月跌了0.68点,收在101.98点。

(上图为盛泽市场整体景气指数走势图)

(上图为化纤产品景气指数走势图)

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,7月市场传统淡季深入,纺织企业接单数量持续走淡,市场整体行情较6月略有下降。订单方面,秋冬订单仍以询价为主,实单下达较少。原料方面,聚酯切片、聚酯短纤、涤纶长丝等产品价格维持高位,库存升高,聚酯工厂降价促销。8月纺织市场依旧处于淡季,但至8月下旬下半年旺季订单或将陆续下达,预计市场景气指数将出现小幅回升。

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析7月份市场景气指数下降的主要影响因素。

一、7月份化纤产品景气指数影响因素分析:

化纤类产品7月份市场景气指数为90.18点,较上月下降了0.79点,降幅为0.88%。

下表是7月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2024年6月 |

2024年7月 |

变化 |

百分比 |

|

市场总体判断 |

106.5678 |

105.4852 |

-1.0826 |

-1.02% |

|

进货成本 |

106.3559 |

102.1097 |

-4.2462 |

-3.99% |

|

销售总量 |

114.4068 |

113.0802 |

-1.3266 |

-1.16% |

|

产品订货 |

110.1695 |

108.8608 |

-1.3087 |

-1.19% |

|

产品销售价格 |

108.0508 |

106.7511 |

-1.2997 |

-1.20% |

|

产品库存 |

112.5 |

112.2363 |

-0.2637 |

-0.23% |

|

盈利(亏损)变化 |

115.8898 |

115.6118 |

-0.278 |

-0.24% |

|

流动资金周转 |

112.5 |

111.3924 |

-1.1076 |

-0.98% |

|

企业融资 |

125.6356 |

123.2068 |

-2.4288 |

-1.93% |

|

贷款拖欠 |

113.5593 |

110.9705 |

-2.5888 |

-2.28% |

|

顾客人气 |

119.7034 |

117.2996 |

-2.4038 |

-2.01% |

|

店员工资 |

121.3983 |

118.3544 |

-3.0439 |

-2.51% |

|

产品创新 |

116.9492 |

113.9241 |

-3.0251 |

-2.59% |

|

运输成本 |

110.8051 |

109.0717 |

-1.7334 |

-1.56% |

|

货物发运 |

116.3136 |

116.2447 |

-0.0689 |

-0.06% |

|

资源供应 |

120.5508 |

120.6751 |

0.1243 |

0.10% |

|

总体经营 |

112.9237 |

111.1814 |

-1.7423 |

-1.54% |

下表是7月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

|

二级分类指数 |

2023年7月 |

2024年7月 |

变化 |

百分比 |

|

市场总体判断 |

110.5485 |

105.4852 |

-5.0633 |

-4.58% |

|

进货成本 |

104.8523 |

102.1097 |

-2.7426 |

-2.62% |

|

销售总量 |

112.6582 |

113.0802 |

0.422 |

0.37% |

|

产品订货 |

110.9705 |

108.8608 |

-2.1097 |

-1.90% |

|

产品销售价格 |

102.5316 |

106.7511 |

4.2195 |

4.12% |

|

产品库存 |

103.3755 |

112.2363 |

8.8608 |

8.57% |

|

盈利(亏损)变化 |

100.211 |

115.6118 |

15.4008 |

15.37% |

|

流动资金周转 |

101.8987 |

111.3924 |

9.4937 |

9.32% |

|

企业融资 |

97.0464 |

123.2068 |

26.1604 |

26.96% |

|

贷款拖欠 |

96.8354 |

110.9705 |

14.1351 |

14.60% |

|

顾客人气 |

103.5865 |

117.2996 |

13.7131 |

13.24% |

|

店员工资 |

97.4684 |

118.3544 |

20.886 |

21.43% |

|

产品创新 |

103.7975 |

113.9241 |

10.1266 |

9.76% |

|

运输成本 |

81.6456 |

109.0717 |

27.4261 |

33.59% |

|

货物发运 |

93.4599 |

116.2447 |

22.7848 |

24.38% |

|

资源供应 |

95.7806 |

120.6751 |

24.8945 |

25.99% |

|

总体经营 |

96.4135 |

111.1814 |

14.7679 |

15.32% |

我们从以上二级指标表格来看,7月总体成交气氛较上月6月略有下降,除资源供应下降外,其余指标均下跌。7月市场传统淡季深入,纺织企业接单数量持续走淡。在整体行情走弱的前提下,月度景气指数的二级指数均受到影响而出现下降。

同比来看,今年7月行情与去年7月相比,除市场整体判断、进货成本、产品订货下降外,其余二级指标全部上涨。虽然同为传统淡季,但今年整体纺织行情复苏明显,且聚酯工厂一口价的定价模式拉高了原料价格。因此,今年7月的月度景气指数的二级指数均较去年同期上涨。

7月化纤类产品景气指数的各影响因素分析:

1.传统淡季深入,需求减弱

7月是传统淡季,进入7月以后,订单数量较6月进一步减少。目前下游服装生产企业、家纺生产企业服装订单走弱,纺织品市场观望情绪较浓多数客户刚需打样拿货,并未有实质性大货下达。外贸订单稍有传达,欧美国家部分秋冬服装订单刚需出现提前下达的情况,交付时间缩短。因此,7月化纤类产品景气指数下降。

2.涤纶长丝价格高位,坯布价格跟随上涨

7月,涤纶长丝在受到国际原油不断上涨和聚酯大厂联合保价的影响,其价格较去年同期明显升高,聚酯工厂利润同比明显好转。受此影响,坯布价格在淡季并未出现明显下滑。但7月正处于淡季,织造企业对高位的原料有一定的抵触情绪,且单量也有下降,因此7月化纤类产品景气指数下降。

3.气温持续升高,部分企业放高温假

今年7月,全国维持高温天气,多地发布了高温预警,叠加订单下降、坯布库存升高的情况,部分织造企业白天放假,晚上开工,部分织造企业直接选择高温放假,织造开机率下滑明显,因此7月化纤类产品景气指数下降。

二、对于7月份丝绸产品景气指数的各影响因素进行分析:

丝绸类产品景气指数略有下降,较上月跌了0.68点,收在101.98点。

下表是7月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2024.06 |

2024.07 |

变化 |

百分比 |

|

市场总体判断 |

105.5556 |

103.7037 |

-1.8519 |

-1.75% |

|

进货成本 |

111.1111 |

111.1111 |

0 |

0.00% |

|

销售总量 |

114.8148 |

116.6667 |

1.8519 |

1.61% |

|

产品订货 |

138.8889 |

135.1852 |

-3.7037 |

-2.67% |

|

产品销售价格 |

120.3704 |

120.3704 |

0 |

0.00% |

|

产品库存 |

105.5556 |

107.4074 |

1.8518 |

1.75% |

|

盈利(亏损)变化 |

109.2593 |

111.1111 |

1.8518 |

1.69% |

|

流动资金周转 |

118.5185 |

116.6667 |

-1.8518 |

-1.56% |

|

企业融资 |

114.8148 |

114.8148 |

0 |

0.00% |

|

贷款拖欠 |

101.8519 |

101.8519 |

0 |

0.00% |

|

顾客人气 |

129.6296 |

129.6296 |

0 |

0.00% |

|

店员工资 |

120.3704 |

118.5185 |

-1.8519 |

-1.54% |

|

产品创新 |

114.8148 |

111.1111 |

-3.7037 |

-3.23% |

|

运输成本 |

124.0741 |

122.2222 |

-1.8519 |

-1.49% |

|

货物发运 |

120.3704 |

120.3704 |

0 |

0.00% |

|

资源供应 |

116.6667 |

116.6667 |

0 |

0.00% |

|

总体经营 |

112.963 |

112.963 |

0 |

0.00% |

下表是7月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

|

二级分类指数 |

2023.7 |

2024.07 |

变化 |

百分比 |

|

市场总体判断 |

109.2593 |

103.7037 |

-5.5556 |

-5.08% |

|

进货成本 |

107.4074 |

111.1111 |

3.7037 |

3.45% |

|

销售总量 |

111.1111 |

116.6667 |

5.5556 |

5.00% |

|

产品订货 |

120.3704 |

135.1852 |

14.8148 |

12.31% |

|

产品销售价格 |

94.4444 |

120.3704 |

25.926 |

27.45% |

|

产品库存 |

103.7037 |

107.4074 |

3.7037 |

3.57% |

|

盈利(亏损)变化 |

116.6667 |

111.1111 |

-5.5556 |

-4.76% |

|

流动资金周转 |

98.1481 |

116.6667 |

18.5186 |

18.87% |

|

企业融资 |

94.4444 |

114.8148 |

20.3704 |

21.57% |

|

贷款拖欠 |

100 |

101.8519 |

1.8519 |

1.85% |

|

顾客人气 |

98.1481 |

129.6296 |

31.4815 |

32.08% |

|

店员工资 |

92.5926 |

118.5185 |

25.9259 |

28.00% |

|

产品创新 |

109.2593 |

111.1111 |

1.8518 |

1.69% |

|

运输成本 |

100 |

122.2222 |

22.2222 |

22.22% |

|

货物发运 |

101.8519 |

120.3704 |

18.5185 |

18.18% |

|

资源供应 |

92.5926 |

116.6667 |

24.0741 |

26.00% |

|

总体经营 |

96.2963 |

112.963 |

16.6667 |

17.31% |

从蚕茧丝绸产品二级景气数据分析,7月总体成交气氛较6月小幅下滑,二级指标进货成本、产品销售价格、企业融资、货款拖欠、顾客人气、货物发运、资源供应、总体经营指标稳定,市场总体判断、产品订货、流动资金周转、店员工资、产品创新、运输成本指标下降,产品库存、盈利(亏损)变化指标增长。

从同比数据来看,今年7月的市场行情较与去年同比均有上涨,除市场总体判断、盈利(亏损)变化外,其余指标均上升。这主要受到今年经济整体恢复,纺织市场需求增加的影响。

2、结合二级指标曲线走势分析影响7月份蚕茧丝绸产品景气指数的各因素:

1、生丝收储,丝价出现波动

7月,国家茧丝绸协调办公室拟参照公开招标方式,开展2024年中央储备生丝收储,本次共收储中央储备生丝数量1000吨。7月正处于行业供需面的淡季,生丝价格波动一定程度上受到了生丝收储的影响。

2、市场淡季,织造企业降低产能

7月中旬,浙江的桐乡和海宁等地夏茧上市,管理夏茧产量低质量差,价格基本在每公斤38-40元左右;四川和云南等地的夏茧按照地区逐步上市,陆良县7月14日开始上市,鹤庆县基本收尾,价格多在每公斤70元上下,抢购都比较明显。进入7月中下旬,淡季继续深入,据了解,部分织造企业有不同程度的降低产能行为。

三、后市预测:

综合来看,7月受传统淡季深入,市场较6月有所下滑。而进入8月以后,8月前中期或许还会受到淡季影响,至8月下旬,下半年订单高峰期逐渐到来,市场行情将有所好转,景气指数预计将有所回升。

苏公网安备:

苏公网安备:

{kind=link}