资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(7.29-8.2)

聚酯原料篇

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价出现剧烈波动。7月31日,哈马斯政治局领导人伊斯梅尔·哈尼亚当天凌晨在伊朗首都德黑兰遇刺身亡,该事件使中东原本趋于缓和的局势重新紧张起来,国际油价单日上涨超4%。8月1日,国际油价出现回落。截至8月1日收盘,纽约商品交易所9月交货的轻质原油期货价格下跌1.60美元,收于每桶76.31美元,跌幅为2.05%;10月交货的伦敦布伦特原油期货价格下跌1.32美元,收于每桶79.52美元,跌幅为1.63%。

|

产品 |

2023.7.25 |

2023.8.2 |

涨跌 |

|

PX(CFR台湾) |

1039 |

1013 |

-26 |

|

PTA外盘 |

743 |

734 |

-9 |

|

PTA内盘 |

5950 |

5805 |

-145 |

|

MEG外盘 |

523 |

554 |

+31 |

|

MEG内盘 |

4455 |

4767 |

+312 |

|

半光聚酯切片 |

6945 |

7025 |

+80 |

|

聚酯瓶片 |

7010 |

7090 |

+80 |

|

直纺涤纶短纤 |

7510 |

7670 |

+160 |

PTA方面,本周PTA价格震荡,目前PTA主流报价在5700-5800元/吨左右自提。原油价格未来有上涨风险,PTA利空出尽,预计下周价格反弹。

乙二醇方面,本周乙二醇价格震荡,目前主流报价在4600-4700元左右。现阶段乙二醇市场基本面稳定,未来价格或维持震荡。

涤纶长丝方面,上周集中补仓后,成本持续表现偏弱,市场交投气氛清淡,业者观望心态明显,涤纶长丝工厂产销压力较大。周内整体价格处于平稳态势,周四虽原油强势上涨,但由于前期产销表现不佳,国内涤纶长丝工厂出货心态,价格延续稳定。

|

涤纶长丝 |

||||

|

半光FDY

|

50D24F/48F |

9350 |

9250 |

-100 |

|

75D36F/48F |

8700 |

8650 |

-50 |

|

|

100D48F/36F |

8860 |

8510 |

-350 |

|

|

200D/96F |

8400 |

8400 |

0 |

|

|

300D/96F |

8400 |

8400 |

0 |

|

|

有光FDY

|

50D/24F |

9560 |

9560 |

0 |

|

55D/24F |

9010 |

9010 |

0 |

|

|

75D/36F |

9265 |

9165 |

-100 |

|

|

半光POY

|

75D/72F |

8110 |

8110 |

0 |

|

100D/144F |

8300 |

8300 |

0 |

|

|

150D/144F |

7860 |

7860 |

0 |

|

|

150D/288F |

7930 |

7930 |

0 |

|

|

300D/96F |

7760 |

7760 |

0 |

|

|

半光DTY

|

75D/36F |

10800 |

10800 |

0 |

|

轻网75D/72F |

10350 |

10350 |

0 |

|

|

150D/288F |

9410 |

9410 |

0 |

|

|

300D/96F |

8900 |

8900 |

0 |

|

二、本周聚酯原料利润情况分析

本周PX盈利较上周小幅增加,目前其盈利至91美元/吨。PTA方面,本周亏损有所增加,目前其亏损至251元/吨附近。乙二醇方面,本周亏损略有减少,目前亏损145美元/吨。涤纶长丝方面,FDY150D盈利增加,目前盈利36元/吨;POY 150D亏损增加,目前亏损13元/吨;DTY 150D盈利减少,目前盈利300元/吨。

|

|

上周利润均值 |

本周利润均值 |

涨跌 |

单位 |

|

PX CFR台湾 |

70 |

91 |

+21 |

美元/吨 |

|

PTA |

-204 |

-251 |

-47 |

元/吨 |

|

MEG |

-171 |

-145 |

+26 |

美元/吨 |

|

FDY150D |

29 |

36 |

+7 |

元/吨 |

|

POY150D |

-4 |

-13 |

-9 |

元/吨 |

|

DTY150D |

304 |

300 |

-4 |

元/吨 |

三、本周聚酯原料产销及开工率情况分析

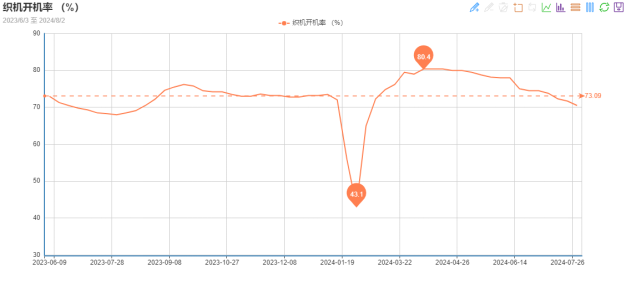

开工率方面,PTA平均开工率在78.91%,较上周下降2.82%;聚酯方面,聚酯平均负荷为88.42%,较上周增加1.65%。下游因订单承接一般,本周织机开机率小幅下降至70.5%。

|

|

上期平均开工率 |

本周平均开工率 |

涨跌 |

|

PTA开工率 |

81.73% |

78.91% |

-2.82% |

|

聚酯开工率 |

86.77% |

88.42% |

+1.65% |

|

织机开工率 |

71.1% |

70.5% |

-0.6% |

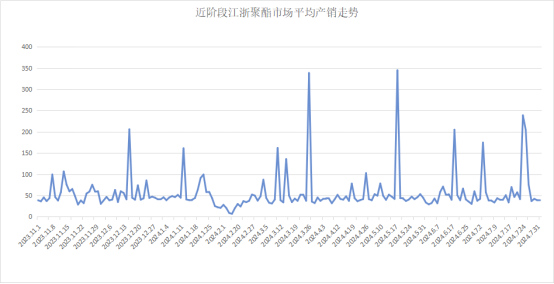

产销方面,上周织造企业集中补库后,本周下游以观望为主,产销平淡,周均产销率在39%左右。

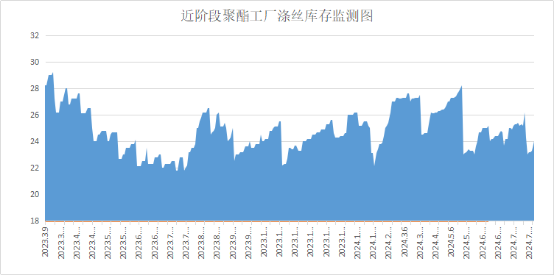

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在11-24天;具体产品方面,其中POY库存至11-24天,FDY库存至10-23天附近,而DTY库存则至10-24天左右。

四、后市预测

聚酯原料:本周国际油价大幅波动,PTA、乙二醇价格震荡。PTA利空出尽,乙二醇供需稳定,预计下周PTA价格上涨、乙二醇价格持续震荡。

涤纶长丝:原料偏暖,但加弹、织造工厂多有一定涤纶长丝库存,谨慎观望心态明显,现货采购意愿不佳。预计下周涤纶长丝仍将延续出货态势,价格波动有限。

聚酯瓶片:江浙聚酯切片市场逐步走弱,半光切片厂家报在7000-7100元/吨。成本端仍存走高预期,但聚酯切片自身供需趋弱压力尚在,工厂趁机出货情绪之下,预计下周聚酯切片市场震荡运行。

面料市场

从中国绸都网监测的样本企业看出,面里料销量趋弱运行。里料方面,涤塔夫、春亚纺、舒美绸销量略有下降,胆布略有上升且销量较好。面料方面,四面弹和尼丝纺等秋冬面料成交尚可,仿真丝出现滞销。总体来看,订单趋弱现象或愈演愈烈,大多数面料价格维持平稳,预计下周面里料市场趋弱调整。

里料:本周,里料织物成交量与上周略有下降,从常规平纹里料织物市场价格走势看,具有代表性170T涤塔夫和170T半弹春亚纺价格分别为1.22元/米、1.38元/米,维持上周价位水平,出货量有所下降。喷水美丽绸、舒美绸、斜纹绸销量在本周内出现下降趋势,整体表现不及上周。

尼丝纺胆布量价提升,由于下半年羽绒服生产启动,胆布需求也相应增加。其价格也因需求上升而不断上涨,尤其是密度较高的胆布涨势较大。目前喷水织造里料产销率略显不平,预计下周里料市场仍将以偏弱调整运行为主。

面料:本周,坯布成交量较上周小幅走淡。近期,涤纶四面弹成交尚可,多以100D四面弹为主,出货数量较稳,主要用于制作冲锋衣、夹克等外套。近阶段,尼丝纺面料持续热销,坯布供应略显紧张,价格出现小幅上涨趋势。高密度的380T、400T、420T等规格用于生产羽绒服、棉服的面料。

仿真丝类女装面料出现滞销,尤其是加捻类产品走货不佳,无捻类产品略微走货。总体女装面料销量不如男装,户外休闲类服装比较受欢迎。针织经编类面料销售在本周变化不大,其中,无光绒、金光绒在本周销量有所回落。部分平纹桃皮绒出货一般,价格走势暂处平稳状态。秋冬季节订单逐渐启动,但受市场淡季影响,织造行业订单整体匮乏现象尚未改善。织造整体市场订单表现清淡,市场对后期需求仍多持谨慎情绪。

从商务部盛泽指数可以看出,高温天气持续,叠加新订单表现疲弱,故织造工厂负荷下降至70.5%。坯布库存方面,市场成交表现较为低迷,坯布工厂出货相对滞缓,盛泽地区坯布库存上升至34天。

印染市场:高温限制订单下达,开工负荷小跌

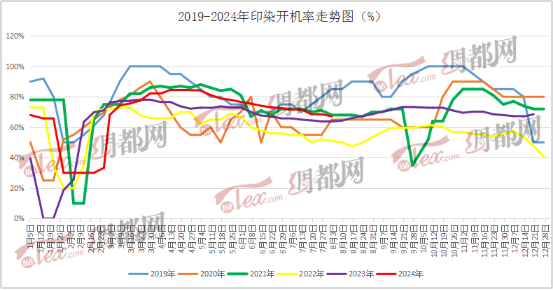

本周,染厂白坯进仓数量呈弱势,新单不足。盛泽地区印染样本开机率为67.2%,较上周下降1.3%。厂内所接订单仍以小单为主,车间开机率偏低。交期方面,由于白坯接单数量一般,交期普遍在5-7天,个别产品和厂家则需12天左右。

本周染费价格分析

染费方面,目前染费价格维持不变。染费价格走势趋于稳定,但目前处于淡季,染费在坯布量大的前提下留有商谈余地。小单染费稳定,暂未出现下降趋势。染费价格变动主要取决于染料等成本走势,后期需关注染料价格变动,以及单量变化。

|

品种 |

本周染费 |

上周染费 |

涨跌幅 |

|

210T涤塔夫 |

0.88 |

0.88 |

0 |

|

240T春亚纺 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪纺 |

2.57 |

2.57 |

0 |

|

380T尼丝纺 |

1.79 |

1.79 |

0 |

本周染厂出货情况分析

终端需求淡季深入下,盛泽地区染厂新询单及新订单下达较上周继续趋弱。目前染厂所做订单以内贸品牌及部分市场刚需秋冬零散小单为主,大货类订单及询单尚处于观望状态。外贸大货类订单目前亦无下达迹象。生产品种方面,品种较为杂乱,多以常规的涤塔夫、春亚纺、尼丝纺、四面弹为主。交期方面,坯布进仓数量减少,故普遍交期在5-7天左右,个别品种则需要12天左右。

后市预测

随着高温天气增多,车间内气温偏高一定程度上抑制了生产积极性。预计下周盛泽地区染厂开工负荷继续低位运行。

苏公网安备:

苏公网安备:

{kind=link}