资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(7.22-7.26)

聚酯原料篇

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价先跌后涨。从供应端看,地缘政治风险缓解,中东地区的不稳定局势趋于缓和;从消费端看,传统消费旺季成色不足,原油需求并没有出现明显复苏。截至7月25日收盘,纽约商品交易所9月交货的轻质原油期货价格上涨69美分,收于每桶78.28美元,涨幅为0.89%;9月交货的伦敦布伦特原油期货价格上涨66美分,收于每桶82.37美元,涨幅为0.81%。

|

产品 |

2023.7.19 |

2023.7.25 |

涨跌 |

|

PX(CFR台湾) |

1009 |

995 |

-14 |

|

PTA外盘 |

730 |

730 |

0 |

|

PTA内盘 |

5885 |

5840 |

-45 |

|

MEG外盘 |

547 |

540 |

-7 |

|

MEG内盘 |

4690 |

4616 |

-74 |

|

半光聚酯切片 |

7090 |

7050 |

-45 |

|

聚酯瓶片 |

7110 |

7065 |

-45 |

|

直纺涤纶短纤 |

7700 |

7650 |

-50 |

PTA方面,本周PTA价格回落,目前PTA主流报价在5700-5800元/吨左右自提。原油价格走低,PTA基本面下滑,预计下周价格维持震荡。

乙二醇方面,本周乙二醇价格震荡,目前主流报价在4600-4700元左右。现阶段乙二醇市场基本面稳定,未来价格或维持震荡。

涤纶长丝方面,周内涤纶长丝市场弱势下滑,周内在龙头企业带动下,涤纶长丝价格重心明显下滑。周四促销完成后,涤纶长丝工厂适度上调价格,重心略有抬升。周内产销数据略有好转,但总体表现相对稳定。

|

涤纶长丝 |

||||

|

半光FDY

|

50D24F/48F |

9650 |

9350 |

-300 |

|

75D36F/48F |

8900 |

8700 |

-200 |

|

|

100D48F/36F |

9060 |

8860 |

-200 |

|

|

200D/96F |

8650 |

8400 |

-250 |

|

|

300D/96F |

8860 |

8400 |

-460 |

|

|

有光FDY

|

50D/24F |

9710 |

9560 |

-150 |

|

55D/24F |

9460 |

9010 |

-450 |

|

|

75D/36F |

9315 |

9265 |

-50 |

|

|

半光POY

|

75D/72F |

8710 |

8110 |

-600 |

|

100D/144F |

8400 |

8300 |

-300 |

|

|

150D/144F |

8080 |

7860 |

-220 |

|

|

150D/288F |

8130 |

7930 |

-200 |

|

|

300D/96F |

7960 |

7760 |

-200 |

|

|

半光DTY

|

75D/36F |

11300 |

10800 |

-500 |

|

轻网75D/72F |

10550 |

10350 |

-200 |

|

|

150D/288F |

9850 |

9410 |

-440 |

|

|

300D/96F |

9010 |

8900 |

-110 |

|

二、本周聚酯原料利润情况分析

本周PX盈利较上周小幅减少,目前其盈利至70美元/吨。PTA方面,本周亏损有所减少,目前其亏损至204元/吨附近。乙二醇方面,本周亏损略有增加,目前亏损171美元/吨。涤纶长丝方面,厂家让利促销,FDY150D盈利减少,目前盈利29元/吨;POY 150D变为亏损,目前亏损4元/吨;DTY 150D盈利情况增加,目前盈利304元/吨。

|

|

上周利润均值 |

本周利润均值 |

涨跌 |

单位 |

|

PX CFR台湾 |

75 |

70 |

-5 |

美元/吨 |

|

PTA |

-243 |

-204 |

+39 |

元/吨 |

|

MEG |

-167 |

-171 |

-4 |

美元/吨 |

|

FDY150D |

106 |

29 |

-77 |

元/吨 |

|

POY150D |

112 |

-4 |

-116 |

元/吨 |

|

DTY150D |

229 |

304 |

+75 |

元/吨 |

三、本周聚酯原料产销及开工率情况分析

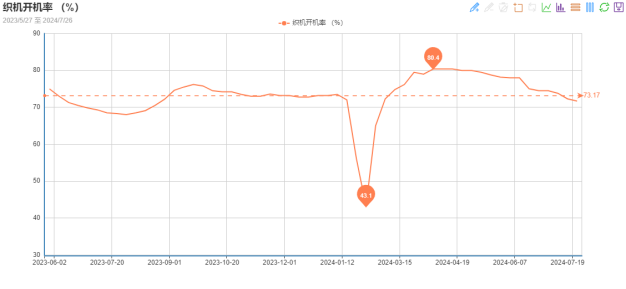

开工率方面,PTA平均开工率在81.73%,较上周上涨1.23%;聚酯方面,聚酯平均负荷为86.77%,较上周减少0.13%。下游因订单承接一般,本周织机开机率小幅下降至71.1%。

|

|

上期平均开工率 |

本周平均开工率 |

涨跌 |

|

PTA开工率 |

80.5% |

81.73% |

+1.23% |

|

聚酯开工率 |

86.9% |

86.77% |

-0.13% |

|

织机开工率 |

72.3% |

71.1% |

-1.2% |

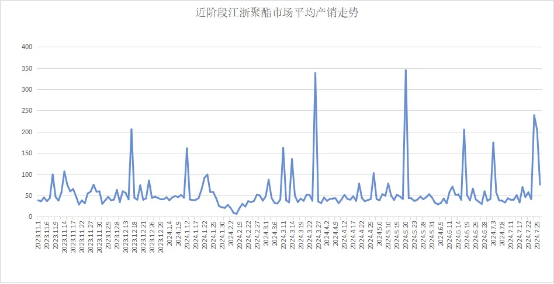

产销方面,周内涤纶长丝大幅促销,下游刚需采购,趁机补库,促销厂家产销较好,周均产销率在158%左右。

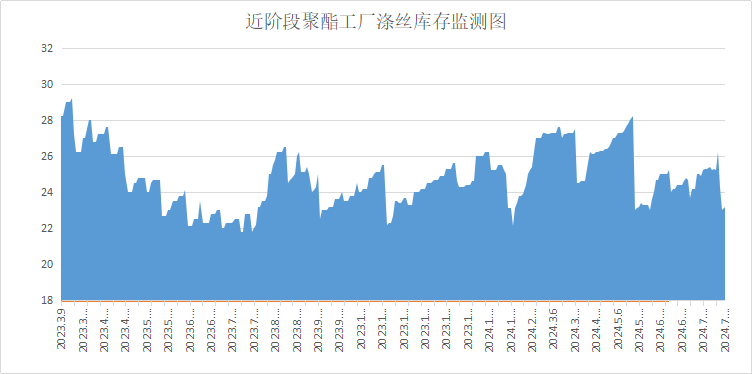

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在11-23天;具体产品方面,其中POY库存至11-23天,FDY库存至10-23天附近,而DTY库存则至10-23天左右。

四、后市预测

聚酯原料:本周国际油价先跌后涨,PTA价格回落,乙二醇价格震荡。基本面发生改变,预计下周PTA、乙二醇价格持续震荡。

涤纶长丝:原料支撑不足,加弹、织造工厂多有一定涤纶长丝库存,采购积极性转弱,预计下周涤纶长丝仍将延续出货态势。

聚酯瓶片:本周江浙聚酯切片市场逐步走弱,半光切片厂家报在7000-7100元/吨。聚酯双料价格大幅下跌,但受自身需求疲弱及市场对切片后市看空情绪影响,成交气氛提升较为有限。聚酯成本继续弱化压力尚在,叠加聚酯切片工厂库存逐步累积,预计下周聚酯切片市场偏弱运行。

面料市场

从中国绸都网监测的样本企业看出,面里料销量维持稳定。里料方面,涤塔夫、春亚纺量价均稳定,尼丝纺略有上升且销量较好。面料方面,四面弹和尼丝纺等秋冬面料成交活跃,其他产品一般。总体来看,订单趋弱现象或愈演愈烈,大多数面料价格维持平稳,预计下周面里料市场趋弱调整。

里料:本周,里料织物成交量与前周持平,从常规平纹里料织物市场价格走势看,具有代表性170T涤塔夫和170T半弹春亚纺价格分别为1.22元/米、1.38元/米,维持上周价位水平,出货量也相对稳定。涤塔夫价格与上周相比持平。

喷水美丽绸、舒美绸、斜纹绸销量在本周内出现下降趋势,整体表现不及上周。尼丝纺胆布量价提升,由于下半年羽绒服生产的启动,胆布需求也相应增加。如290T、300T、320T规格的尼丝纺坯布主要用于生产胆布,经过压光防绒等后整理工艺处理,其防绒性能强,常用于高档羽绒服、棉服的里衬。目前喷水织造里料产销率略显不平,预计下周里料市场仍将以偏弱调整运行为主。

面料:本周,坯布成交量较上周稳定。近期,涤纶四面弹成交尚可,多以三合一复合加工为主,主要用于制作冲锋衣、夹克等外套。但涤纶四面弹坯布价格有所回落,其需求不如前期,在淡季影响下价格出现下降趋势。近阶段,尼丝纺面料销量较好,坯布供应略显紧张,价格也出现小幅上涨的趋势。部分贸易商将坯布买入后放置于仓库,暂不出售或生产,等待下半年合适的时机再做打算。高密度的380T、400T、420T等规格用于生产羽绒服、棉服的面料。

仿麻面料销售总体适度回落。针织经编类面料销售在本周变化不大,其中,无光绒、金光绒在本周销量有所回落。部分平纹桃皮绒出货一般,价格走势暂处平稳状态。近来不但买盘不旺,而且市场供大于求严重制约其价格走势。预计下周面料行情将有适度盘整的趋势。

从商务部盛泽指数可以看出,高温来临,淡季气氛深入,织造工厂负荷下降至71.7%。坯布库存方面, ,盛泽地区坯布库存上升至33.9天。

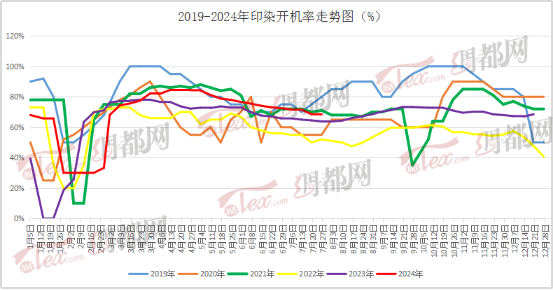

印染市场:市场处观望状态,开工负荷平稳

本周,染厂白坯进仓数量一般,开机不足。盛泽地区印染样本开机率为68.5%,较上周持平。前期白坯进仓,多集中安排统一生产,出货时间交期缩短。交期方面,由于白坯接单数量一般,交期普遍在5-7天,个别产品和厂家则需12天左右。

本周染费价格分析

染费方面,目前染费价格维持不变。染费价格走势趋于稳定,但目前逐渐进入淡季,在坯布量大的前提下染费留有商谈余地。小单染费稳定,暂未出现下降趋势。染费变动主要取决于染料等成本走势,后期需关注染料价格变动,以及单量变化。

|

品种 |

本周染费 |

上周染费 |

涨跌幅 |

|

210T涤塔夫 |

0.88 |

0.88 |

0 |

|

240T春亚纺 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪纺 |

2.57 |

2.57 |

0 |

|

380T尼丝纺 |

1.79 |

1.79 |

0 |

本周染厂出货情况分析

染厂询单及新订单下单情况较上周趋弱,白坯进仓量亦下降,所做订单无排期,随做所出。目前外贸品牌及商超秋冬季节询单及下单未有下达迹象,仍处观望状态。生产品种方面,品种较为杂乱,多以常规的涤塔夫、春亚纺、尼丝纺、四面弹为主。交期方面,坯布进仓数量减少,故普遍交期在5-7天左右,个别品种则需要12天左右。

后市预测

目前内贸部分秋冬类品牌订单略有小单放量,多数仍处观望状态,市场内卷竞价严重。淡季逐步深入之下,预计下周染厂开工负荷将低位震荡。

苏公网安备:

苏公网安备:

{kind=link}