资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(6.10-6.14)

聚酯原料篇

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价持续反弹。欧佩克月报坚持其对2024年全球石油需求相对强劲的预测,叠加EIA月报上调今明两年石油需求增长预期,美国进口量骤增,石油库存增长,让交易商无所适从,然而数据显示美国通胀正在缓解,可能为美联储降息和提振经济开辟道路,国际油价连续四天上涨。截至6月13日收盘,纽约商品交易所7月交货的轻质原油期货价格上涨12美分,收于每桶78.62美元,涨幅为0.15%;8月交货的伦敦布伦特原油期货价格上涨15美分,收于每桶82.75美元,涨幅为0.18%。

|

产 品 |

2023.6.6 |

2023.6.13 |

涨跌 |

|

PX(CFR台湾) |

1047 |

1048 |

+1 |

|

PTA外盘 |

752 |

749 |

-3 |

|

PTA内盘 |

6010 |

5975 |

-35 |

|

MEG外盘 |

532 |

525 |

-7 |

|

MEG内盘 |

4561 |

4505 |

-56 |

|

半光聚酯切片 |

6890 |

6890 |

0 |

|

聚酯瓶片 |

7035 |

7020 |

-15 |

|

直纺涤纶短纤 |

7430 |

7450 |

+20 |

PTA方面,本周PTA价格震荡维稳,目前PTA主流报价在5900-6000元/吨左右自提。本周国际油价出现明显反弹,PTA价格止跌,预计PTA未来或维持稳定。

乙二醇方面,本周乙二醇基本稳定,目前主流报价在4500-4600元左右。未来乙二醇缺乏实质性利好,价格或维持稳定。

涤纶长丝方面,周内涤纶长丝企业价格分化,部分企业涤丝价格继续拉涨,部分企业让利出货。下周终端市场逢低买进,周内市场整体交投气氛局部好转。

|

涤纶长丝 |

||||

|

半光FDY

|

50D24F/48F |

9500 |

9550 |

+50 |

|

75D36F/48F |

8650 |

8700 |

+50 |

|

|

100D48F/36F |

8860 |

8910 |

+50 |

|

|

200D/96F |

8350 |

8450 |

+100 |

|

|

300D/96F |

8660 |

8760 |

+100 |

|

|

有光FDY

|

50D/24F |

9150 |

9150 |

0 |

|

55D/24F |

9150 |

9200 |

+50 |

|

|

75D/36F |

8815 |

8965 |

+150 |

|

|

半光POY

|

75D/72F |

8710 |

8710 |

0 |

|

100D/144F |

8400 |

8400 |

0 |

|

|

150D/144F |

8010 |

7960 |

-50 |

|

|

150D/288F |

8100 |

8050 |

-50 |

|

|

300D/96F |

7550 |

7550 |

0 |

|

|

半光DTY

|

75D/36F |

10600 |

10600 |

0 |

|

轻网75D/72F |

10350 |

10400 |

+50 |

|

|

150D/288F |

9460 |

9560 |

+100 |

|

|

300D/96F |

8800 |

8850 |

+50 |

|

二、本周聚酯原料利润情况分析

本周PX盈利较上周小幅增加,目前其盈利至133美元/吨。PTA方面,本周亏损有所减少,目前其亏损至252元/吨附近。乙二醇方面,本周亏损略有增加,目前亏损161美元/吨。涤纶长丝方面,本周上游原料与涤丝价格均上涨,各个规格涨幅不同,FDY150D亏损减少,亏损130元/吨;POY 150D同样亏损增多,目前亏损15元/吨;DTY 150D盈利增加,目前盈利180元/吨。

|

|

上周利润均值 |

本周利润均值 |

涨跌 |

单位 |

|

PX CFR台湾 |

134 |

135 |

+1 |

美元/吨 |

|

PTA |

-303 |

-252 |

+51 |

元/吨 |

|

MEG |

-160 |

-161 |

-1 |

美元/吨 |

|

FDY150D |

-146 |

-130 |

+16 |

元/吨 |

|

POY150D |

-6 |

-15 |

-9 |

元/吨 |

|

DTY150D |

50 |

180 |

+130 |

元/吨 |

三、周聚酯原料产销及开工率情况分析

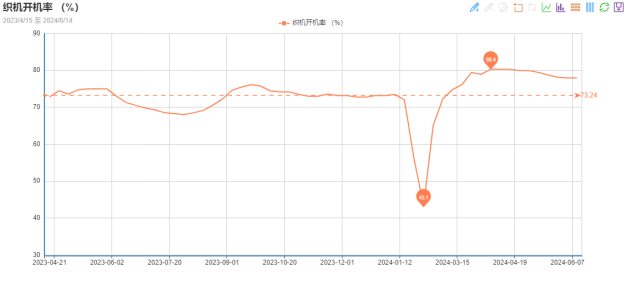

开工率方面,PTA平均开工率在78.09%,较上周增加2.43%;聚酯方面,聚酯平均负荷为86.74%,较上周降低1.27%。下游因订单承接一般,本周织机开机率稳定在78%。

|

|

上期平均开工率 |

本周平均开工率 |

涨跌 |

|

PTA开工率 |

75.66% |

78.09% |

+2.43% |

|

聚酯开工率 |

88.01% |

86.74% |

-1.27% |

|

织机开工率 |

78% |

78% |

0 |

产销方面,周内部分聚酯工厂让利出售,局部产销回暖,周均产销率在53%左右。

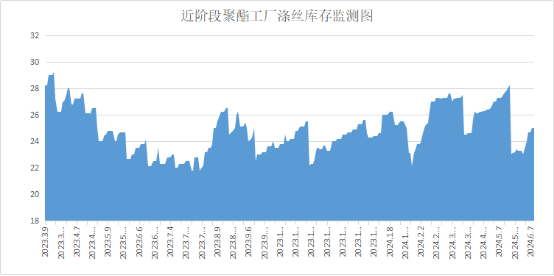

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在14-26天;具体产品方面,其中POY库存至14-26天,FDY库存至13-26天附近,而DTY库存则至13-26天左右。

四、后市预测

聚酯原料:本周国际油价上涨,PTA价格乙二醇价格维持稳定。下游织造企业开工率保持平稳,预计下周PTA、乙二醇价格或维持稳定。

涤纶长丝:目前来看,成本支撑明显,涤纶长丝工厂策略出现分化,部分企业继续施行减产保价政策,预计下周聚酯工厂受到库存困扰,涤纶长丝呈现偏弱态势。

聚酯瓶片:江浙聚酯切片市场企稳运行,半光切片厂家报在6800-6900元/吨。成本端预期坚挺难下,叠加聚酯切片主流工厂去库化延续,预计下周聚酯切片市场向上调整幅度有限。

面料市场

从中国绸都网监测的样本企业看出,面里料销量均出现走弱趋势。里料方面,涤塔夫、春亚纺量价均稳,喷水美丽绸、舒美绸、斜纹绸略有降幅;锦涤针织印花珍珠绒升温。面料方面,四面弹依旧热销,莱赛尔面料脱颖而出,而平纹桃皮绒、春亚纺出货不畅。总体来看,坯布市场进入传统淡季,新单下达有限,预计下周面里料市场趋弱调整。

里料:本周,里料织物成交量与前周相比维持平稳,从常规平纹里料织物市场价格走势看,具有代表性170T涤塔夫和170T半弹春亚纺价格分别为1.22元/米、1.38元/米,与上周持平,出货量也相对稳定。涤塔夫价格维持稳定。周内,喷水美丽绸、舒美绸、斜纹绸成交量有不同程度的降幅。

锦涤针织印花珍珠绒局部接单批量相对较大,门幅为177cm,可重为185g/m2,偶有整车发货。该系列面料花型风格日趋翻新,创意花型面料畅销,比如漂白底稠密特黑撇丝豹点、米黄底稠密特黑撇丝豹点、米黄底稠密棕色撇丝豹点等。目前喷水织造的里料产销率略显不平,坯布库存有所上升,今年社会存量与去年同期水平相比基本持平。预计下周里料市场还将以调整运行为主。

面料:本周,坯布成交量较上周有所下降,市场呈小批量交易格局。以涤纶特丽纶和锦涤为主原料的玻璃纱、欧根纱等品种互动,染色窗纱、提花窗纱、绣花窗纱销售活跃,提花类新款窗纱现货上市量局部增加,多品种现货成交局部走畅,部分新款窗纱挂样上市品种较多、现货上市量较大的规模性经营门市对口客商成交批量小增,多家对口客商多品种组购局部有增。新款窗纱优势凸显,创意花型面料附加值较大路货产品尚有提振,保版注册花型销售颇为走畅。

莱赛尔相关面料放样增多,比如莱赛尔+棉、莱赛尔+涤、莱赛尔+棉弹、莱赛尔+T/R弹力等等。而部分平纹桃皮绒、春亚纺出货不畅,价格走势处在暂稳状态。喷气面料的销量略有升势,交易品种集中在锦棉布、涤棉布系列。仿麻面料的销售整体适度回落。周内,针织经编类面料的销售略有减势,其中,无光绒、金光绒在本周销量有所回落,而条绒、丝光绒出货尚可。长丝牛津布和弹丝牛津布坯布市场销售略有增量。仿记忆面料在本周销量一般。近来因淡季氛围影响,下游买盘不畅,预计下周面料行情将有适度调整的趋势。

从商务部盛泽指数可以看出,下游及终端厂商观望情绪浓厚,新单承接不足,织造工厂的负荷稳定在78%。坯布库存方面,因原料价格高位,下游厂商原料备货意愿偏弱,坯布库存上升至33.3天。

印染市场:传统淡季深入,工厂负荷一般

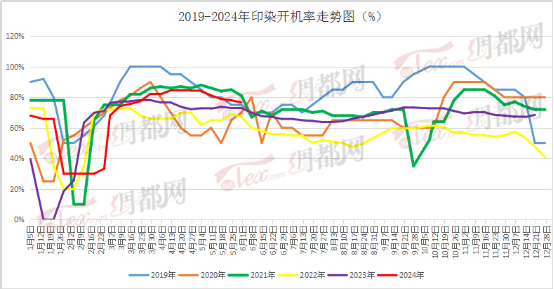

本周,染厂内多集中处理投坯,随做随出。盛泽地区印染样本开机率为75.5%,较上周下降1.1%。纺织市场淡季气氛明显,前期打样订单实际下达情况一般。交期方面,由于白坯接单数量一般,交期普遍在7天左右,个别产品和厂家则需15天以上。

本周染费价格分析

染费方面,目前染费价格维持不变。染费价格走势处于稳定,但目前逐渐进入淡季,染费在坯布量大的前提下留有商谈余地。小单的染费稳定,没有出现在下降趋势。染费的价格变动主要取决于染料等成本走势,后期需关注染料价格变动,以及单量变化。

|

品种 |

本周染费 |

上周染费 |

涨跌幅 |

|

210T涤塔夫 |

0.88 |

0.88 |

0 |

|

240T春亚纺 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪纺 |

2.57 |

2.57 |

0 |

|

380T尼丝纺 |

1.79 |

1.79 |

0 |

本周染厂出货情况分析

本周染厂新询单及下单情况继续下行,多数染厂基本无排期,随做随出。目前染厂所做订单分类不明显,内外贸区分亦不明显,多为零散类小单为主。生产品种方面,以四面弹为主的弹力面料,酷丝棉面料有所增加,尼丝纺这类羽绒服面料的数量尚可。交期方面,坯布进仓数量不如上周,故普遍交期在7天左右,个别品种则需要15天以上。

后市预测

随着纺织品服装淡季的深入,刚需订单支撑持续收窄,预计下周盛泽地区染厂开工负荷仍存继续下行可能。

苏公网安备:

苏公网安备:

{kind=link}