资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(5.27-5.31)

聚酯原料篇

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价先涨后跌,基本维持稳定。石油输出国组织及其合作伙伴(OPEC+)将在6月2日举行线上会议以审查其生产政策。目前一些OPEC+成员国自愿每天减少220万桶石油产量,以支撑油价。鉴于布伦特原油目前的价格接近每桶80美元,而不是每桶90美元,预计减产期限将延长。截至5月30日收盘,纽约商品交易所7月交货的轻质原油期货价格下跌1.32美元,收于每桶77.91美元,跌幅为1.67%;7月交货的布伦特原油期货价格下跌1.74美元,收于每桶81.86美元,跌幅为2.08%。

|

产 品 |

2023.5.23 |

2023.5.30 |

涨跌 |

|

PX(CFR台湾) |

1023 |

1047 |

+24 |

|

PTA外盘 |

745 |

752 |

+7 |

|

PTA内盘 |

5905 |

6010 |

+105 |

|

MEG外盘 |

523 |

532 |

+9 |

|

MEG内盘 |

4475 |

4561 |

+86 |

|

半光聚酯切片 |

6840 |

6890 |

+50 |

|

聚酯瓶片 |

7030 |

7035 |

+5 |

|

直纺涤纶短纤 |

7370 |

7430 |

+60 |

PTA方面,本周PTA价格继续推涨,目前PTA主流报价在6000-6100元/吨左右自提。本周PTA上游PX价格推涨,但势头已基本耗尽,预计PTA未来或转向弱势。

乙二醇方面,本周乙二醇小幅上涨,目前主流报价在4500-4600元左右。未来乙二醇缺乏实质性利好,价格或维持稳定。

涤纶长丝方面,周内涤纶长丝龙头企业修复差价上涨,带动中小型工厂产销好转,市场价格整体呈现稳中有涨态势。但下游及终端工厂多消耗自己现有原料库存,继续补货意愿不高,周内市场整体交投气氛一般。

|

涤纶长丝 |

||||

|

半光FDY

|

50D24F/48F |

9400 |

9500 |

+100 |

|

75D36F/48F |

8600 |

8650 |

+50 |

|

|

100D48F/36F |

8810 |

8860 |

+50 |

|

|

200D/96F |

8200 |

8350 |

+150 |

|

|

300D/96F |

8610 |

8660 |

+50 |

|

|

有光FDY

|

50D/24F |

9150 |

9150 |

0 |

|

55D/24F |

9150 |

9150 |

0 |

|

|

75D/36F |

8615 |

8815 |

+200 |

|

|

半光POY

|

75D/72F |

8660 |

8710 |

+50 |

|

100D/144F |

8350 |

8400 |

+50 |

|

|

150D/144F |

7950 |

8010 |

+60 |

|

|

150D/288F |

8000 |

8100 |

+100 |

|

|

300D/96F |

7450 |

7550 |

+100 |

|

|

半光DTY

|

75D/36F |

10600 |

10600 |

0 |

|

轻网75D/72F |

10300 |

10350 |

+50 |

|

|

150D/288F |

9360 |

9460 |

+100 |

|

|

300D/96F |

8700 |

8800 |

+100 |

|

二、本周聚酯原料利润情况分析

本周PX盈利较上周小幅增加,目前其盈利至122美元/吨。PTA方面,本周亏损有所增加,目前其亏损至302元/吨附近。乙二醇方面,本周亏损略有减少,目前亏损171美元/吨。涤纶长丝方面,本周上游原料价格上涨,涤丝价格也跟随上调,FDY150D亏损减少,亏损225元/吨;POY 150D同样亏损减少,目前亏损212元/吨;DTY 150D盈利减少,目前盈利175元/吨。

|

|

上周利润均值 |

本周利润均值 |

涨跌 |

单位 |

|

PX CFR台湾 |

109 |

122 |

+13 |

美元/吨 |

|

PTA |

-260 |

-302 |

-42 |

元/吨 |

|

MEG |

-173 |

-171 |

+2 |

美元/吨 |

|

FDY150D |

-255 |

-225 |

+30 |

元/吨 |

|

POY150D |

-375 |

-212 |

+163 |

元/吨 |

|

DTY150D |

345 |

175 |

-170 |

元/吨 |

三、本周聚酯原料产销及开工率情况分析

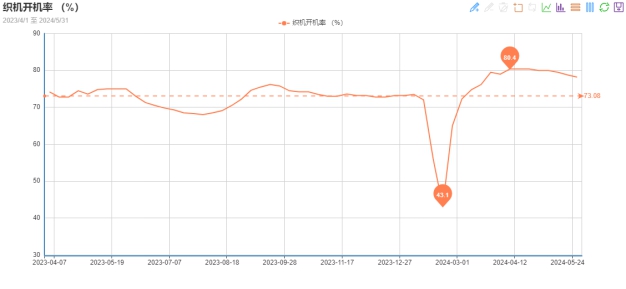

开工率方面,PTA平均开工率在62.4%,较上周下降0.3%;聚酯方面,聚酯平均负荷为87.24%,较上周下降1.36%。下游因订单承接一般,本周织机开机率下降至78.2%。

|

|

上期平均开工率 |

本周平均开工率 |

涨跌 |

|

PTA开工率 |

62.7% |

62.4% |

-0.3% |

|

聚酯开工率 |

88.6% |

87.24% |

-1.36% |

|

织机开工率 |

78.8% |

78.2% |

-0.6% |

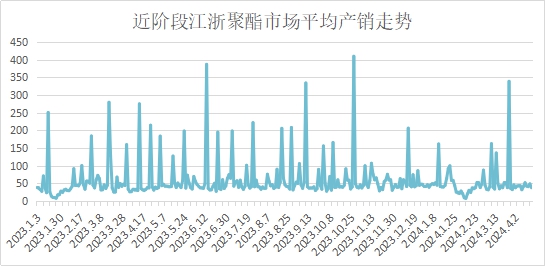

产销方面,下游未来需求预期走弱,大量抄底备货者有限,故周均产销率在47%左右。

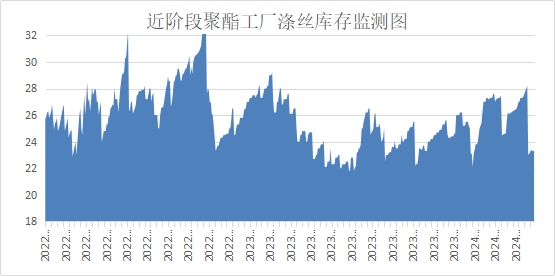

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在14-25天;具体产品方面,其中POY库存至14-25天,FDY库存至13-25天附近,而DTY库存则至13-25天左右。

四、后市预测

聚酯原料:本周国际油价波动不大,PTA、乙二醇价格小幅上涨。下游织造企业平稳运行,订单较四月出现下滑,预计下周PTA转向弱势、乙二醇价格或维持稳定。

涤纶长丝:目前来看,成本支撑明显,涤纶长丝工厂挺价心态较强,后续或将继续施行减产保价政策,预计下周涤纶长丝呈现偏暖态势,但中间贸易商及下游客户均有一定涤纶长丝库存,关注市场产销数据变化。

聚酯瓶片:本周江浙聚酯切片市场呈现向上走,半光切片厂家报在6800-6900元/吨。聚酯成本端坚挺支撑,叠加聚酯切片供应缩减利好尚在,预计下周聚酯切片价格窄幅调整为主。

面料市场

从中国绸都网监测的样本企业看出,面里料销量均维稳运行。里料方面,五枚缎、色丁价格走势平稳,喷水美丽绸、舒美绸、斜纹绸略有降幅;针织经编网眼里料小幅升温,其他产品走势平稳。面料方面,四面弹订单增加,而平纹桃皮绒、春亚纺出货不畅。总体来看,坯布市场买盘不旺,预计下周面里料市场也将小幅调整。

里料:本周,里料织物成交量与前周相比基本持平,从里料常规平纹织物市场价格走势看,具有代表性170T涤塔夫和170T半弹春亚纺价格分别1.22元/米、1.38元/米,维持上周价位水平。而五枚缎、色丁价格走势呈现出稳中调整的行情。涤塔夫价格与上周相比持平。喷水美丽绸、舒美绸、斜纹绸在本周内成交量有不同程度的降幅。提花里料类尤其是黑丝布在本周内销量尚可,来自海宁地区的客商入市购买,主要用于箱包等生产所需。特丽纶布料在本周市场成交量出现上升,主要是目前用于浴帘布、绣花窗帘对其的需求有升。

针织经编网眼里子料市场销量出现小升行情,而价格走势平稳,其中,吸湿排汗网眼布以其靓丽迷人的外观吸引了众多客商的驻足,该面料采用吸湿排汗纤维DTY 75D/72F为原料,采用网眼组织在经编高速织机上交织而成,染整工艺别具匠心。布面美观迷人,以其色光艳、弹性足、手感好、吸湿强、透气佳、易打理等独有长处博得广大消费者的厚爱。其布面幅宽为150cm,每米布约重120克,现市场每米售价5.60元上下,颜色近20种,网眼形状70多种,便于人们自由选购。它不仅可制成男女休闲运动装,也可作女士夏装,成衣上身后,既华丽富贵,又美凉兼收,迎合了现代人衣着的流行品味。面市不久,问津者日众,以多次订货为主,目前客商主要广东、上海、福建等。据介绍,吸湿排汗网眼布之所以被客商相中,首先是外观新颖且功能多样,其次是此面料集功能性与时尚性于一体,穿着面广,能适合不同体型的人享用。目前喷水织造的里料产销率略显不平,但是坯布库存有所上升,今年社会存量与去年同期水平相比基本持平。预计下周里料市场将以调整运行为主。

面料:本周,坯布成交量与上周相比持平,呈现小批发交易格局。市场交易动态显示:四面弹面料市场订单增加,其中,一款四面弹尼丝纺面料已成为市场“热销族”, 据了解,该面料原料采用70D+40D*70D+40D为原料,成分及含量:88%锦纶12%氨纶,规格按290T选用平纹组织,在喷水织机上加工而成。工艺别具匠心,染整技术一流,以其外观新潮、伸展自如、抗皱性好、富有垂感、保形性佳、手感舒爽等长处取信于广大消费者。面料设计风格新颖独特,面料弹力充沛,给户外登山、攀岩以及休闲时尚运动一种更好的修饰。其布面幅宽为150cm,重量为140g/m2,现上市每米批发价14.00元上下,多色丰富,可满足人们不同的需求。此布料既可作休闲装、套装,又可作运动装等,成衣上身,既高雅洒脱,又倍添青春活力。

而部分平纹桃皮绒、春亚纺出货不畅,价格走势处在暂稳状态。喷气面料销售略有升势,交易品种集中在锦棉布、涤棉布类系列。仿麻面料的销售总体适度回落。针织经编类面料的销售在本周内呈有减势,其中,无光绒、金光绒在本周销量则有所回落,而条绒、丝光绒出货可以。长丝牛津布和弹丝牛津布坯布市场销售略有增量迹象。仿记忆面料在本周市场销量一般。而梭织们绒类等近来不但买盘不旺,而且市场供大于求严重制约其价格走势。预计下周面料行情将有适度调整的趋势。

从商务部盛泽指数可以看出,夏季订单逐步交付,市场询单气氛走弱,织造工厂的负荷下降至78.2%。坯布库存方面,订单采购多维持刚性,织造工厂累库压力加大,坯布库存上升至33.2天。

印染市场:夏季面料逐渐交付,新单跟进不足

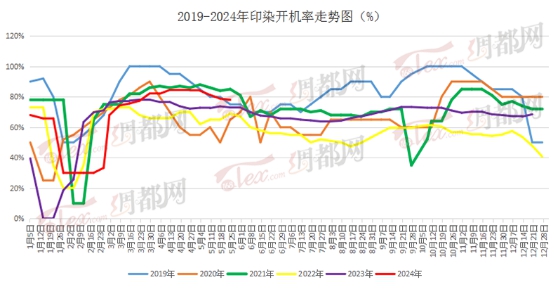

本周,染厂询单下单气氛弱势震荡,白坯进仓量下降。盛泽地区印染样本开机率为78%,较上周下降0.8%。市场出现需求疲弱现象,下游贸易商新单不及预期。交期方面,由于订单数量较上周减少,交期普遍在7天左右,个别产品和厂家则需15天以上。

本周染费价格分析

染费方面,目前染费价格维持不变。染费价格走势处于稳定,但由于目前生产排队时间较久,若急于生产需要加急费用。染费的价格变动主要取决于染料等成本走势,后期需关注染料价格变动,以及单量变化。

|

品种 |

本周染费 |

上周染费 |

涨跌幅 |

|

210T涤塔夫 |

0.88 |

0.88 |

0 |

|

240T春亚纺 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪纺 |

2.57 |

2.57 |

0 |

|

380T尼丝纺 |

1.79 |

1.79 |

0 |

本周染厂出货情况分析

本周,内贸服装薄型夏季面料逐渐交付,外贸新单询单及下单较上周降幅明显,纺织品服装淡季现象开始显露。生产品种方面,仍然是以四面弹为主的弹力面料,另外T400、T800这类的秋冬面料进仓数量也有所增加。交期方面,坯布进仓数量不如上周,故普遍交期在7天左右,个别品种则需要15天以上。

后市预测

短期虽部分内外贸品牌及市场刚需仍存一定支撑,但多为小缸及快返单为主,支撑力度有限,终端需求偏弱下,盛泽地区染厂开工负荷存继续下行预期。

苏公网安备:

苏公网安备:

{kind=link}