资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(5.20-5.24)

大宗纺织原料及盛泽面料市场周报(5.20-5.24)

聚酯原料篇

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价持续下跌。因地缘局势继续缓和,且经济和需求前景依然令市场担忧,国际油价持续下跌。截至5月23日收盘,纽约商品交易所7月交货的轻质原油期货价格下跌0.70美元,收于每桶76.87美元,跌幅为0.90%;7月份交货的布伦特原油期货价格当日下跌0.54美元,收于每桶81.36美元,跌幅为0.66%。

|

产 品 |

2023.5.16 |

2023.5.23 |

涨跌 |

|

PX(CFR台湾) |

1003 |

1023 |

+20 |

|

PTA外盘 |

730 |

745 |

+15 |

|

PTA内盘 |

5790 |

5905 |

+115 |

|

MEG外盘 |

516 |

523 |

+7 |

|

MEG内盘 |

4418 |

4475 |

+57 |

|

半光聚酯切片 |

6800 |

6840 |

+40 |

|

聚酯瓶片 |

6970 |

7030 |

+60 |

|

直纺涤纶短纤 |

7400 |

7370 |

-30 |

PTA方面,本周PTA价格略有反弹,目前PTA主流报价在5900-6000元/吨左右自提。本周PTA装置部分重启,基本面开始,预计PTA未来或转向弱势。

乙二醇方面,本周乙二醇基本稳定,目前主流报价在4400-4500元左右。未来乙二醇缺乏实质性利好,价格或维持稳定。

涤纶长丝方面,上周末本周初,涤纶长丝工厂出货心态明显,市场价格重心快速下滑,库存压力亦有明显缓解。周中后期,涤纶长丝部分品种亏损严重,主流大厂计划推动减产保价,市场价格重心略有提升。

|

涤纶长丝 |

||||

|

半光FDY

|

50D24F/48F |

9400 |

9400 |

0 |

|

75D36F/48F |

8600 |

8600 |

0 |

|

|

100D48F/36F |

8810 |

8810 |

0 |

|

|

200D/96F |

8200 |

8200 |

0 |

|

|

300D/96F |

8610 |

8610 |

0 |

|

|

有光FDY

|

50D/24F |

9150 |

9150 |

0 |

|

55D/24F |

9150 |

9150 |

0 |

|

|

75D/36F |

8615 |

8615 |

0 |

|

|

半光POY

|

75D/72F |

8660 |

8660 |

0 |

|

100D/144F |

8350 |

8350 |

0 |

|

|

150D/144F |

7950 |

7950 |

0 |

|

|

150D/288F |

8000 |

8000 |

0 |

|

|

300D/96F |

7450 |

7450 |

0 |

|

|

半光DTY

|

75D/36F |

9850 |

9850 |

0 |

|

轻网75D/72F |

10510 |

10510 |

0 |

|

|

150D/288F |

9660 |

9660 |

0 |

|

|

300D/96F |

8700 |

8700 |

0 |

|

二、本周聚酯原料利润情况分析

本周PX盈利较上周小幅回升,目前其盈利至109美元/吨。PTA方面,本周亏损有所减少,目前其亏损至260元/吨附近。乙二醇方面,本周亏损略有减少,目前亏损173美元/吨。涤纶长丝方面,本周市场价格重心快速下滑,FDY150D亏损增加,亏损255元/吨;POY 150D同样亏损增加,目前亏损375元/吨;DTY 150D盈利减少,目前盈利345元/吨。

|

|

上周利润均值 |

本周利润均值 |

涨跌 |

单位 |

|

PX CFR台湾 |

103 |

109 |

+5 |

美元/吨 |

|

PTA |

-309 |

-260 |

+49 |

元/吨 |

|

MEG |

-182 |

-173 |

+9 |

美元/吨 |

|

FDY150D |

-118 |

-255 |

-137 |

元/吨 |

|

POY150D |

-233 |

-375 |

-142 |

元/吨 |

|

DTY150D |

370 |

345 |

-25 |

元/吨 |

三、本周聚酯原料产销及开工率情况分析

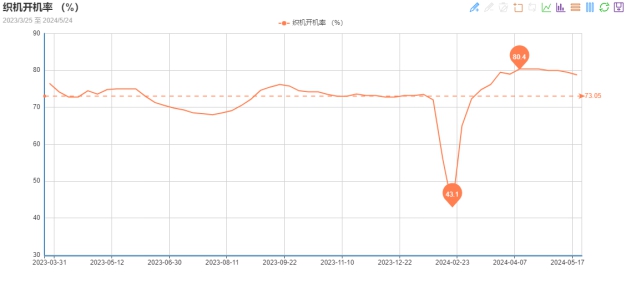

开工率方面,PTA平均开工率在62.7%,较上周下降7.25%;聚酯方面,聚酯平均负荷为88.6%,较上周上升1.16%。下游因订单承接一般,本周织机开机率小幅下降,在78.8%。

|

|

上期平均开工率 |

本周平均开工率 |

涨跌 |

|

PTA开工率 |

69.95 |

62.7 |

-7.25% |

|

聚酯开工率 |

87.44 |

88.6 |

+1.16% |

|

织机开工率 |

79.5 |

78.8 |

-0.7% |

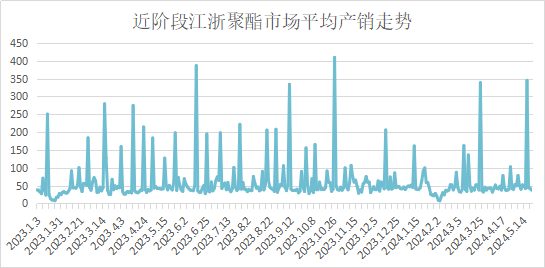

产销方面,上周末至本周初,涤纶长丝厂商让利出货,下游用户逢低买入,涤纶长丝产销回暖,周中后产销下降。聚酯产销在102.04%。

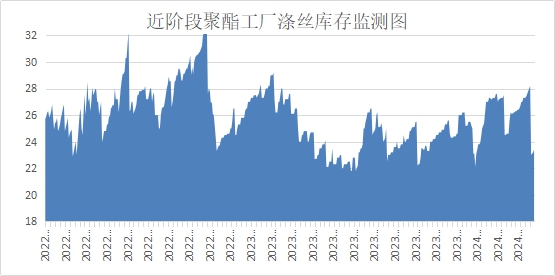

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在14-27天;具体产品方面,其中POY库存至14-27天,FDY库存至13-27天附近,而DTY库存则至13-27天左右。

四、后市预测

聚酯原料:本周国际油价持续下跌,PTA价格小幅上涨、乙二醇价格维持稳定。下游织造企业平稳运行,订单较四月出现下滑,装置部分重启,预计下周PTA转向弱势、乙二醇价格或维持稳定。

涤纶长丝:目前来看,经历前期放量后,涤纶长丝工厂成品库存压力缓解,但下游前期补仓后,短期已无明显采购意愿。下周正值月底,市场仍有补仓预期,预计下周涤纶长丝呈现震荡态势。

聚酯瓶片:本周江浙聚酯切片市场呈现震荡运行,半光切片厂家报在6800-6900元/吨。聚酯成本反弹动力欠佳,叠加聚酯切片需求逐步弱化,预计下周聚酯切片价格窄幅调整为主。

面料市场

从中国绸都网监测的样本企业看出,面里料销量均维稳运行。里料方面,喷水美丽绸、舒美绸、斜纹绸略有降幅;针织经编网眼里料小幅升温,其他产品走势平稳。面料方面,四面弹抢占市场热点,人棉布印花布脱颖而出。总体来看,随着终端需求略微调整,面里料市场也出现小幅调整。

里料:本周,里料织物成交量与前周基本持平,从常规平纹里料织物市场价格走势看,具有代表性170T涤塔夫和170T半弹春亚纺价格分别为1.30元/米、1.46元/米,维持上周价位水平。而五枚缎、色丁价格走势呈现稳中调整行情。仿塔夫价格与上周相比持平。本周,喷水美丽绸、舒美绸、斜纹绸成交量有不同程度的降幅。提花里料类尤其是黑丝布在本周内销量尚可,来自海宁地区的客商入市购买,主要用于箱包等生产所需。特丽纶布料在本周成交量出现上升,主要是目前浴帘布、绣花窗帘对其的需求有落。

针织经编网眼里料市场销量出现小升行情,但价格走势平稳,其中,吸湿排汗网眼布以其靓丽迷人的外观吸引了众多客商的驻足,该面料采用吸湿排汗纤维DTY 75D/72F为原料,织物采用网眼组织在经编高速织机上交织而成,染整工艺别具匠心。布面美观迷人,以其色光艳、弹性足、手感好、吸湿强、透气佳、易打理等独有长处博得广大消费者的厚爱。其布面幅宽为150cm,每米布约重120克,现市场每米售价在5.60元上下,颜色近20种,网眼形状70余种,便于人们自由选购。它不仅可制成男女休闲运动装,又可作女士夏装,成衣上身后,既华丽富贵,又美凉兼收,迎合了现代人衣着的流行品味。面市不久,问津者日众,以多次订货为主,目前客商主要广东、上海、福建等地。据介绍,吸湿排汗网眼布之所以被客商相中,首先是外观新颖且功能多样,其次是此面料集功能性与时尚性于一体,穿着面广,能适合不同体型的人享用。

目前喷水织造的里料产销率略显不平,但是坯布库存压力不明显,今年社会存量与去年同期水平相比略低一些。估计下周里料市场还将以震荡调整运行为主。

面料:本周,坯布成交量与上周相比持平,市场呈小批发交易格局。最近,上市的弹力面料受时令优势驱动,以各自的特点抢占市场热点。其中,令人关注的涤纶四面弹面料在江浙纺织品市场上亮相后,深受消费者垂爱。时下,求购者与日俱增,以选样订货居多,已成为近期休闲面料市场一大亮点。

近期,制作夏季女性裙装、短装和休闲衬衫的活性印花人棉布局部顺季动销,销售面逐步拓展。中老年女性穿用的深括底花型面料和年青女性穿用的艳彩花型面料颇为动销,新款花型面料营销亮点显现。数码印花人棉布局部动销,活性印花面料局部发货批次增加。花型风格不断翻新,创意花型面料亮点显现,米黄底疏稀特黑+丈青+咖啡+橘红牡丹花卉、米黄底鲜黄+橙红+特黑疏稀山花、米黄底草绿+咖啡+深紫+玫红疏稀菊花、漂白底大红+翠绿+草绿+鲜黄稠密月季花型局部开始动销,杭州市场偶有中小批量发货。

喷气面料销量略有升势,交易品种集中在锦棉布、涤棉布类系列。仿麻面料销售总体适度回落。本周,针织经编类面料销售略有减势,其中,无光绒、金光绒周内销量有所回落,而条绒、丝光绒出货可以。长丝牛津布和全弹牛津布坯布市场销售有持续增量的迹象。本周,仿记忆面料市场销量依存。预计下周面料行情将适度调整。

从商务部盛泽指数可以看出,市场缺乏新热销面料提振,后续订单跟进不足,织造工厂的负荷下降至78.8%。坯布库存方面,淡季来临,坯布走货速度明显放缓,织造工厂库存坯布库存下降至33.1天。

印染市场:新单下达略显乏力,开工负荷下降

本周,染厂接单情况一般。上游织造厂商以及贸易商接单量弱势震荡,染厂新单跟进不足。盛泽地区印染样本开机率为78.8%,较上周下降2.2%。市场出现需求疲弱现象,下游贸易商新单不及预期。交期方面,由于订单数量较上周减少,交期普遍在7天左右,个别产品和厂家则需15天以上。

本周染费价格分析

染费方面,目前染费价格维持不变。染费价格走势处于稳定,但由于目前生产排队时间较久,若急于生产需要加急费用。染费的价格变动主要取决于染料等成本走势,后期需关注染料价格变动,以及单量变化。

|

品种 |

本周染费 |

上周染费 |

涨跌幅 |

|

210T涤塔夫 |

0.88 |

0.88 |

0 |

|

240T春亚纺 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪纺 |

2.57 |

2.57 |

0 |

|

380T尼丝纺 |

1.79 |

1.79 |

0 |

本周染厂出货情况分析

染厂淡季现象开始出现,白坯进仓数量减少。内外贸询单及下单均呈下行态势,仅部分染厂少数加弹类快返单有排期。生产品种方面,以四面弹等弹力面料为主,乱麻、人棉等夏季面料也有所增长,另外T400、T800这些秋冬面料开始动销。交期方面,坯布进仓数量不如上周,故普遍交期在7天左右,个别品种则需要15天以上。

后市预测

随着纺织品服装淡季的逐步深入,预计盛泽地区染厂开工负荷将偏弱运行。

苏公网安备:

苏公网安备:

{kind=link}