资讯会员登录

×

上涨100-200元/吨后,涤纶长丝和聚酯瓶片工厂还有出货压力吗?

春节期间国际原油偏强震荡,成本端存在利好支撑,提振市场气氛,节后涤纶长丝工厂报价小幅上涨,报价上调约100-200元/吨,涤纶长丝市场重心随之小幅上移。截至2月20日,江浙地区POY150D/48F在7875元/吨,FDY150D/96F在8450元/吨,DTY150D/48F在9050元/吨。

节后归来,涤纶长丝部分前期检修装置陆续升温重启,也有部分装置停车检修,涤纶长丝开工率提升约4%,2月20日开工提升至83.39%,后期仍有部分装置逐步重启。

节后下游需求恢复缓慢,多数集中在正月初八到正月十六开工,部分工厂尚未复工复产。由于外地工人到岗需要一定时间,预计下游开工月底可提升至六成左右。因此目前下游整体需求一般,市场交投清淡,场内成单稀少。

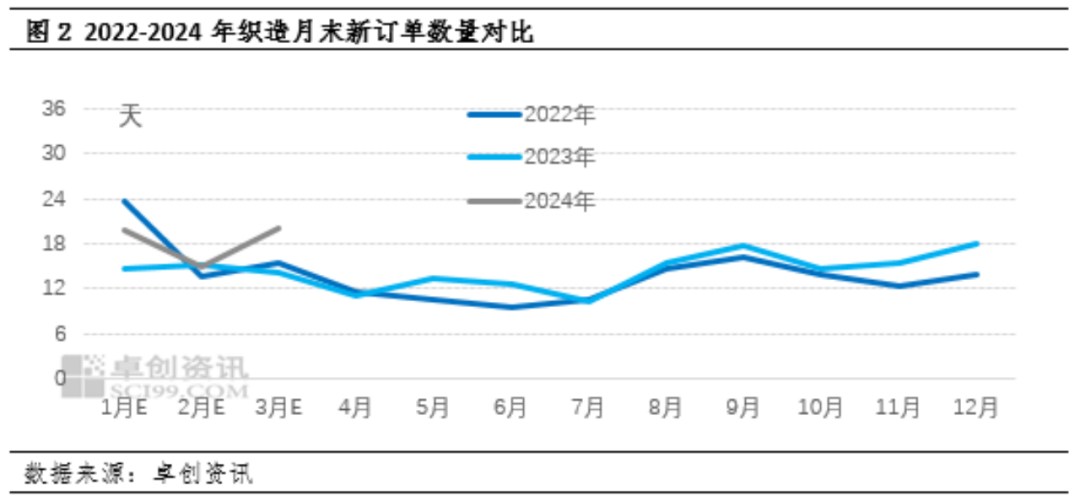

目前织造工厂手中的未交付订单多为春节假期之前下达,节后市场多为询盘,成交较少,但考虑2024年全球纺织品市场存补库存预期,预计市场订单数量或同比增加,订单增速或同比放缓。

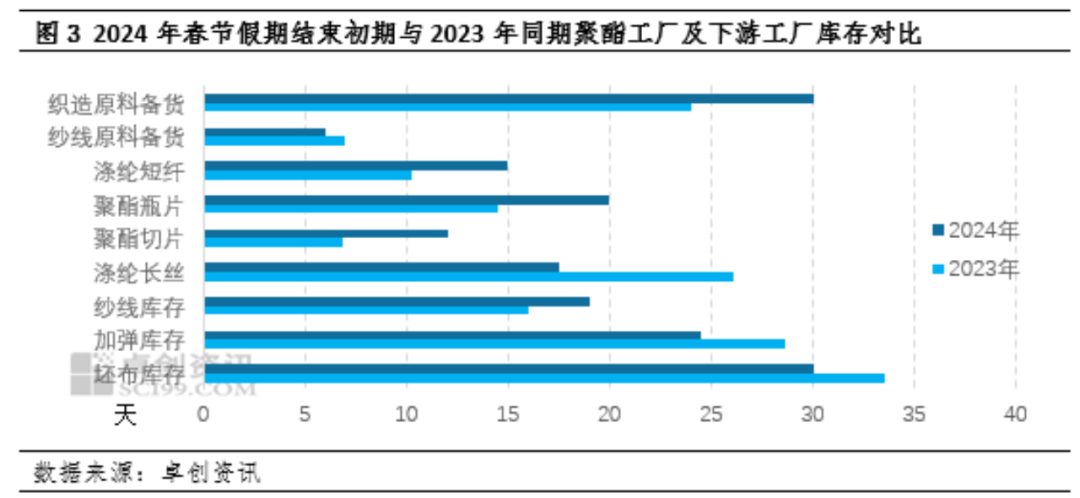

2024年春节后,聚酯工厂及下游工厂的库存压力仍存。根据统计,截止到2月18日,与去年春节后库存水平相比较,聚酯工厂及下游工厂的库存多数呈现上升趋势。受强预期影响,节前聚酯市场价格偏暖运行,织造工厂和饮料工厂备货量相对充足,节后成本支撑能力尚可,聚酯市场价格小幅上涨,织造工厂和饮料工厂采买维持谨慎心态,成交气氛清淡,涤纶长丝和聚酯瓶片工厂库存出货压力或仍存。聚酯切片和涤纶短纤工厂库存压力或相对较小。整体来看,聚酯产业链终端库存压力大于聚酯产品库存压力,后续需求偏弱或向上传导,2月底,聚酯原料或上涨,聚酯市场价格或稳中上涨为主。

2月份聚酯市场处于春节假期之后恢复阶段。因为春节前市场看好国内终端需求中长期复苏,国外纺织品市场需求或阶段性释放,所以节前聚酯下游工厂备货相对充足。而聚酯工厂上半年生产有序推进后,聚酯开工负荷将维持较高水平。另外,去年12月投产的130万吨聚酯产能将在今年一季度陆续释放,加之今年一季度仍有98万吨新投产。综合来看,一季度聚酯市场后续供应压力或逐步加大。但考虑中长期需求恢复的兑现,以及聚酯市场供应增加的弹性变化,后续聚酯市场价格或仍存一定反弹空间。

苏公网安备:

苏公网安备:

{kind=link}