资讯会员登录

×

超出市场预期!聚酯链表现平平,乙二醇终登“龙虎榜”

2024年伊始,乙二醇行情一改颓势,期货主力合约价格重心明显抬升,15日乙二醇主力合约收涨2.05%,收盘报4630元/吨。

近日,聚酯链产品受到原油价格变动影响多为触顶下探趋势,但乙二醇价格却逆势呈现持续上涨态势。在能源及其他化工品表现平平的情况下,乙二醇价格“一枝独秀”,这一节奏超出市场预期。

供应端扰动,进口存在较大下降预期

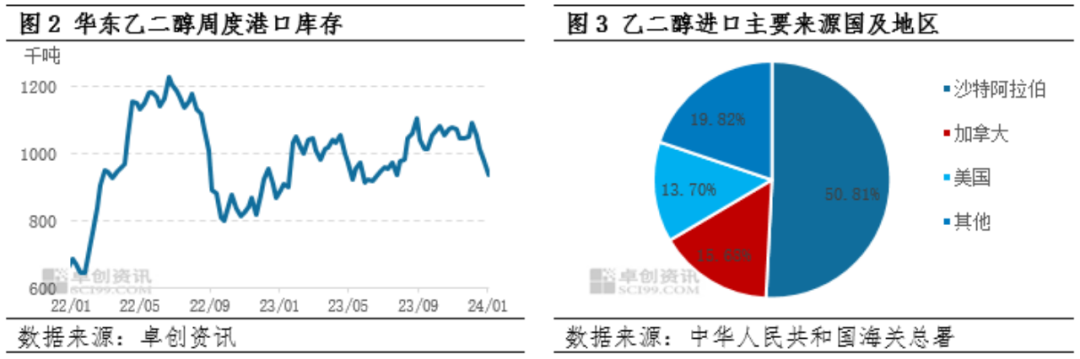

分析来看,导致价格出现逆势上涨的关键因素仍在供应端,进口降低的预期叠加较低的港口库存导致市场对供应的担忧较浓。早在2023年12月中下旬,受到天气原因影响乙二醇货船到港偏少,12月14当周至12月21当周华东主港由15.73万吨下降至9.9万吨,进口降低的市场预期已经导致市场出现一波拉升,在整个聚酯链中表现十分突出。从观测的华东乙二醇港口库存来看,库存自12月7日起便出现单边下降,截至1月4日港口库存水平降至93.7万吨,为4个月以来的最低水平。

1月5日,市场消息称由于成本上涨,沙特地区乙二醇装置供应继续缩减,进而导致1月份装船量出现较大幅度的下降。从我国乙二醇的进口地区来看,沙特占据了重要的地位,根据中华人民共和国海关总署发布的2023年前11个月的数据可以发现,沙特是我国乙二醇的主要进口来源国,占比高达50.81%,因此沙特的装置开工变动对我国的乙二醇价格具有明显的影响。尤其是沙特装置原计划2月底前后可能重启,但最新进度是这些装置的重启时间待定,引发了市场对乙二醇未来供应减少的担忧,该消息对乙二醇市场形成了脉冲式的影响。

国内开工低位,供需预期良好

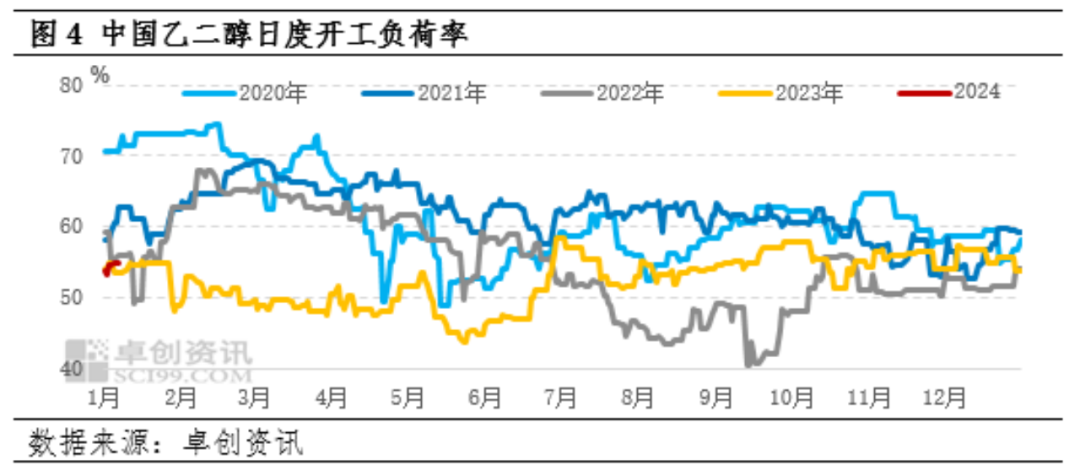

上文中分析的进口降低的预期是导致价格异动的关机按因素。此外,国内市场的基本面情况也对此种行情形成支撑。国内市场多个乙二醇装置处于检修期或者降负荷运行,通过近五年乙二醇的日度开工负荷来看,当前开工正处于近五年低位。而下游聚酯行业正处于近五年开工高位,结合上下游情况乙二醇短期内的供需预期较好。

整体来看,短期内消息面形成了进口供应紧张的预期,进而对市场形成了脉冲式的影响,加上目前国内开工较低,整个供需预期良好,能够支撑乙二醇市场上涨。中短期来看,较低的港口库存及良好的供需基本面或使得乙二醇价格高位震荡,表现强于聚酯链其他产品,但待市场情绪消化后或有一定回调。

观测聚酯链其他产品,由于进入1月份后国内市场需求表现平平,加上成本端多为震荡趋势,各产品多跟随原油价格,但在传导上存在一定时间差。此时,供应端的不同是各产品价格出现分化的主要因素。各产品来看,PX、PTA库存逐步接近五年高点,较为充足的供应及逐步累计的库存可能使得两者在未来一段时间内也面临降负荷的压力。但结合利润情况来看,上游PX、PTA的加工费居于高位,上游的开工意愿有一定的支撑。反观聚酯产品端,较低的毛利水平加上临近春节,聚酯端需求或先下调,进一步形成负反馈传导至上游,造成前端原料产品面临一定压力。

苏公网安备:

苏公网安备:

{kind=link}