资讯会员登录

×

耐克、露露乐蒙、万华化学雄霸前三!2023年全球纺织服装上市公司市值百强榜

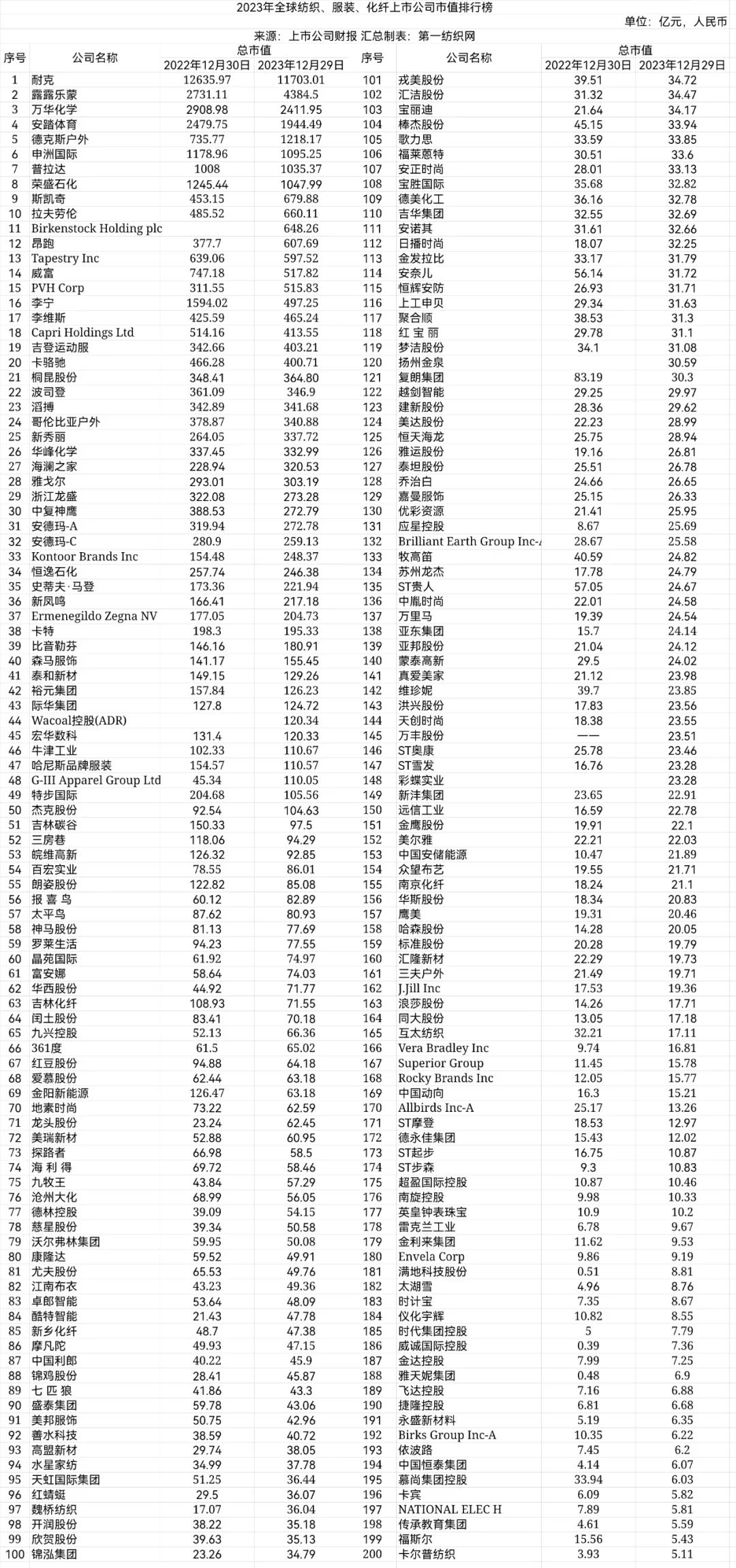

第一纺织网消息:2023年股市收官!最新全球纺织、服装、化纤上市公司市值排行榜也火热出炉!第一纺织网监测数据显示,截至2023年12月31日,281家上市公司总市值为42575.81亿元,较上年的42699.26亿元减少了123.45亿元。

其中,市值在千亿级以上的企业有8家,分别为耐克、露露乐蒙、万华化学、安踏体育、德克斯户外、申洲国际、荣盛石化和普拉达,百亿级的企业有41家,分别为斯凯奇、拉夫劳伦、BirkenstockHoldingplc、昂跑、TapestryInc、威富、PVHCorp、李宁、李维斯、CapriHoldingsLtd、吉登运动服、卡骆驰、桐昆股份、波司登、滔搏、哥伦比亚户外、新秀丽、华峰化学、海澜之家、雅戈尔、浙江龙盛、中复神鹰、安德玛、KontoorBrandsInc、恒逸石化、史蒂夫·马登、新凤鸣、ErmenegildoZegnaNV、卡特、比音勒芬、森马服饰、泰和新材、裕元集团、际华集团、Wacoal控股(ADR)、宏华数科、牛津工业、哈尼斯品牌服装、G-IIIApparelGroupLtd、特步国际和杰克股份。 西南证券分析师蔡欣表示,根据国际品牌最新财报显示,阿迪达斯、PUMA、耐克、迅销等品牌的同比库存均出现明显回落,美国服装类批发/零售库存增速下降。随着下游库存去化进入尾声,上游制造端企业的订单需求已陆续出现拐点。部分在产能、交货期、研发设计等方面优势稳固的纺织制造龙头市占率有望进一步提升。观察来看,纺织制造板块1-7月压力较大,主要受下游品牌去库存影响,订单增长放缓,7月以来随着下游去库进入尾声,对纺织制造企业订单预期转好,纺织制造板块收益率回升;服装家纺板块收益率总体稳定,主要由于品牌服饰及家纺以线下消费为主,2023年前三季度在线下消费场景修复、品牌营销节奏恢复,各品牌服饰收入增速有所改善,二季度和三季度普遍保持双位数增长;此外销售费用投放逐渐企稳,大部分品牌服饰公司三季度的销售费用率环比有所回落,费用率处于历史正常区间,品牌服饰前三季度盈利能力保持稳健。展望后续来看,头部品牌门店仍有下沉空间,商务休闲、户外等细分领域需求仍持续释放,成长空间仍然广阔。 与此同时,2023年9月以来欧美地区通胀加速回落,市场对欧美2024年降息预期进一步加强,尽管美国消费者信心指数在经济数据承压后下滑,但总体好于2022年同期水平。从库存水平来看,美国服装和服装面料批发商库存从2023年6月来持续回落,零售商库存也进入稳定水平,去库已经基本完成,上游供应商订单有望逐步修复。 蔡欣坦言,2023年前三季度纺织制造板块营业收入增长仍有承压,主要由于海外部分下游品牌仍处于去库周期中,上游供应链订单下滑。展望2024年,下游服装服饰品牌去库接近尾声,逐步拉动上游制造端订单边际改善,辅料、面料等已出现业绩拐点;服装家纺板块营业收入利润增速波动受基数影响较大,其中头部品牌抗风险能力更强增长更稳定,预计2024年收入及利润增速趋于稳定。

其中,市值在千亿级以上的企业有8家,分别为耐克、露露乐蒙、万华化学、安踏体育、德克斯户外、申洲国际、荣盛石化和普拉达,百亿级的企业有41家,分别为斯凯奇、拉夫劳伦、BirkenstockHoldingplc、昂跑、TapestryInc、威富、PVHCorp、李宁、李维斯、CapriHoldingsLtd、吉登运动服、卡骆驰、桐昆股份、波司登、滔搏、哥伦比亚户外、新秀丽、华峰化学、海澜之家、雅戈尔、浙江龙盛、中复神鹰、安德玛、KontoorBrandsInc、恒逸石化、史蒂夫·马登、新凤鸣、ErmenegildoZegnaNV、卡特、比音勒芬、森马服饰、泰和新材、裕元集团、际华集团、Wacoal控股(ADR)、宏华数科、牛津工业、哈尼斯品牌服装、G-IIIApparelGroupLtd、特步国际和杰克股份。 西南证券分析师蔡欣表示,根据国际品牌最新财报显示,阿迪达斯、PUMA、耐克、迅销等品牌的同比库存均出现明显回落,美国服装类批发/零售库存增速下降。随着下游库存去化进入尾声,上游制造端企业的订单需求已陆续出现拐点。部分在产能、交货期、研发设计等方面优势稳固的纺织制造龙头市占率有望进一步提升。观察来看,纺织制造板块1-7月压力较大,主要受下游品牌去库存影响,订单增长放缓,7月以来随着下游去库进入尾声,对纺织制造企业订单预期转好,纺织制造板块收益率回升;服装家纺板块收益率总体稳定,主要由于品牌服饰及家纺以线下消费为主,2023年前三季度在线下消费场景修复、品牌营销节奏恢复,各品牌服饰收入增速有所改善,二季度和三季度普遍保持双位数增长;此外销售费用投放逐渐企稳,大部分品牌服饰公司三季度的销售费用率环比有所回落,费用率处于历史正常区间,品牌服饰前三季度盈利能力保持稳健。展望后续来看,头部品牌门店仍有下沉空间,商务休闲、户外等细分领域需求仍持续释放,成长空间仍然广阔。 与此同时,2023年9月以来欧美地区通胀加速回落,市场对欧美2024年降息预期进一步加强,尽管美国消费者信心指数在经济数据承压后下滑,但总体好于2022年同期水平。从库存水平来看,美国服装和服装面料批发商库存从2023年6月来持续回落,零售商库存也进入稳定水平,去库已经基本完成,上游供应商订单有望逐步修复。 蔡欣坦言,2023年前三季度纺织制造板块营业收入增长仍有承压,主要由于海外部分下游品牌仍处于去库周期中,上游供应链订单下滑。展望2024年,下游服装服饰品牌去库接近尾声,逐步拉动上游制造端订单边际改善,辅料、面料等已出现业绩拐点;服装家纺板块营业收入利润增速波动受基数影响较大,其中头部品牌抗风险能力更强增长更稳定,预计2024年收入及利润增速趋于稳定。

招商新消费研究员赵中平则判断,目前经历4-5个季度左右的去库阶段,耐克、优衣库等头部品牌库存水平逐步良性;叠加2023年耐克管理层调整(产品研发重要程度提升)、2024年奥运会运动需求提升因素,预计2024年传统品牌有望推出或预热新科技。终端消费需求有望被激发。叠加近三年头部制造商如华利和申洲在客户内部份额提升,头部制造商有望率先获得业绩和估值修复。

苏公网安备:

苏公网安备:

{kind=link}