资讯会员登录

×

重回过剩格局,四季度油价还要跌?

10月7日,国际原油价格再度大幅下跌,并逼近8月创下的低点,大有破位下行的趋势。从供需基本面来看,三季度全球原油需求缺口也仅有145万桶/日,这还是在OPEC+减产后出现的,表明全球需求实际上还是偏弱的。

展望四季度,全球原油市场可能重新回归过剩格局,油价可能下跌至65—70美元/桶区间。一方面以沙特为代表的OPEC+减产已经达到极限,巴以冲突并不会引发中东产油国卷入战争,而美国原油产量的增长以及委内瑞拉原油可能回归市场,使得供应进一步压缩的空间极小。另一方面,欧美经济减速叠加我国季节性消费淡季到来,需求大概率会出现减速或者下滑。

供应收缩达到极限

尽管OPEC宣布将减产延长至2023年年底,但是OPEC原油实际产量却在回升。OPEC月报发布的数据显示,9月OPEC原油产量较去年同期下降194.1万桶/日,较8月增加27.3万桶/日,除了委内瑞拉,其他国家都在环比增产。

对于沙特而言,如果长时间减产必然导致其市场份额被美国、加拿大等国家抢走。页岩气革命后,美国、加拿大对石油进口的依赖程度不断下降,反而成为净出口国。因此,我们看到沙特9月原油产量较8月增长8.2万桶/日。

委内瑞拉原油回归国际市场的可能性很高。委内瑞拉是全球石油储量最大的国家,油品是高硫原油。对于美国来说,加工高硫原油技术上是不存在问题的。长期来看,美国逐步放松对委内瑞拉的制裁,加上委内瑞拉国内政治力量的妥协,美国很有可能将其演变为第二个加拿大,由此委内瑞拉的石油资源能得到开发,从而进一步推动全球原油市场各自平衡的格局形成。数据显示,委内瑞拉高峰期石油产量达到300万桶/日。

对于俄罗斯而言,西方国家的制裁短期不会放松,但是并没有完全从国际市场消失,而是流向中国、印度等亚洲国家。9月,俄罗斯原油产量为948万桶/日,环比增加1万桶/日;俄罗斯原油出口量为490万桶/日,环比增加20万桶/日,成品油出口量为260万桶/日,环比增加20万桶/日。

美国方面,页岩气革命后,美国就从一个之前高度依赖油气进口的国家变成了一个石油独立的国家。加上加拿大石油供应,北美反

而成为重要的油气出口地区,这改变了原先的石油供需格局。10月中旬以来,美国原油产量升至1320万桶/日,刷新历史最高纪录。

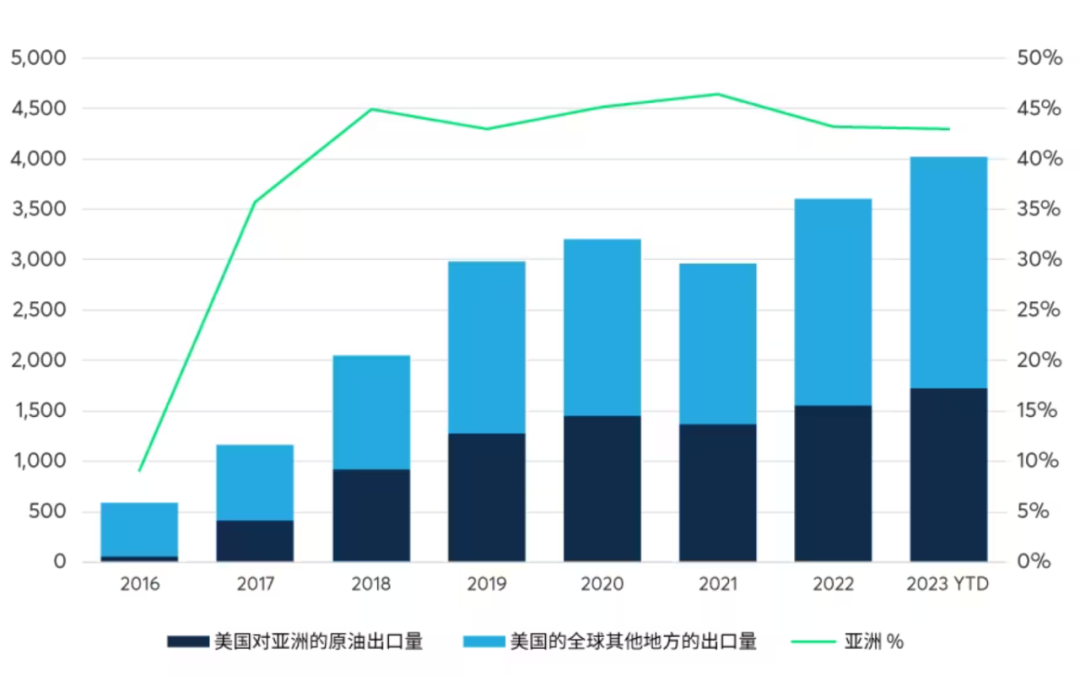

图为美国对亚太地区的原油出口(截至2023年9月)

三大机构对2023年和2024年全球原油产量预估都是增长的。IEA、EIA、OPEC在10月供需报告中对2023年全球原油供给预测为10167.72万桶/日、10126.08万桶/日和10119.68万桶/日,较2022年原油供给分别增加158.2万桶/日、131.65万桶/日和112.58万桶/日,相较2023年9月报预测值分别上调9.13万桶/日、8.16万桶/日和25.43万桶/日。IEA、EIA、OPEC对2024年原油供给预测量分别为10330.24万桶/日、10219.12万桶/日10272.13万桶/日,较2023年原油供给分别增加162.52万桶/日、93.04万桶/日、152.45万桶/日。

下一次OPEC+会议将在本月的最后一周周末举行,俄罗斯和沙特阿拉伯是否会决定把其额外的自愿减产延续到2024年还是未知数,从市场份额及原油话语权来看,沙特并不愿意继续承受维持高油价而让自身市场份额缩小的代价。

图为芝商所OPEC观察工具对11月26日OPEC会议结果预测

需求增长将进一步放缓

从全球经济增长的前景来看,四季度欧美日等发达国家经济增长放缓是大概率事件,这意味着西方国家对原油的需求增速也将放缓。市场对全球经济减速的担心超过了对中东冲突升级的担忧,国际原油大跌。EIA小幅下调2023年Brent原油价格预测值不足84美元/桶,下调明年价格预期至约93美元/桶,此前预期接近95美元/桶。

美国方面,就业市场继续降温,这意味着充满韧性的美国居民消费四季度大概率可能增长停滞甚至负增长。美国10月密歇根大学消费者信心意外大幅回落,创2022年6月以来最大单月降幅。

欧洲方面,欧元区三季度GDP陷入萎缩,季环比初值下滑0.1%。先行指标——欧元区10月PMI降至近3年最低,德国9月工业生产环比下降1.4%,远超预期的降幅0.1%,显示欧洲火车头经济面临“熄火”风险。

中国季节性消费淡季到来意味着四季度原油进口需求减弱。中国原油10月进口量为4897万吨,环比增长7%,同比增长13.5%,增速较9月略微回落0.2个百分点。不过,11月原油需求走弱已经在数据上得到验证,主营炼厂炼油亏损加深,炼厂开工负荷连续5周下降,截至11月2日,主营炼厂加工利润降至-162.87元/吨,地方炼厂加工利润从1000元/吨下滑至350元/吨,国内原油加工需求正在回落。

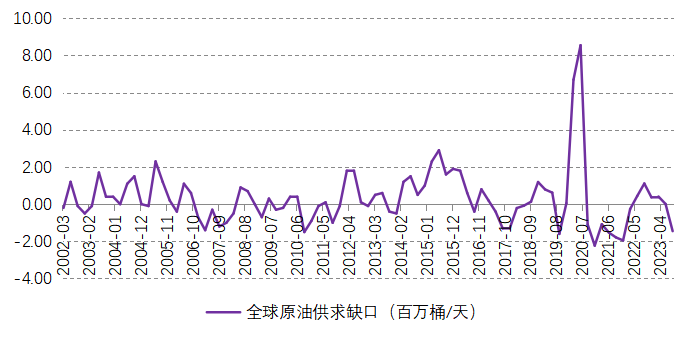

图为全球原油市场供需缺口

综上所述,随着全球原油供给收缩达到极限,而需求正在走弱,全球原油库存再度攀升,这意味着未来除非需求超预期回升,不然原油去库存的压力会导致原油价格继续下探。另外,投资需求同样消退,10月31日当周,投机者所持NYMEX WTI原油净多头头寸减少60795手合约,至153474手合约,创最近16周新低。投资者可以运用芝商所的WTI原油每周期权管理风险,由于周一、周三和周五到期的WTI原油每周期权可以构建不同期限的对冲组合,针对WTI原油Back结构,可根据风险中性构建双买策略组合。自7月31日推出以来,周一和周三WTI每周期权已交易超过25万份合约。

苏公网安备:

苏公网安备:

{kind=link}