资讯会员登录

×

10月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

据商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测显示,受市场行情走弱的影响,2023年10月份盛泽市场月度景气指数小幅下降。数据显示:2023年10月份市场整体景气指数为91.8点,与上月相比,下降了0.11点,降幅0.12%。从分类产品市场景气指数来看,化纤类产品10月份市场景气指数为90.45点,较上月下降了0.15点,降幅为0.17%;丝绸类产品景气指数略有下降,较上月降了0.11点,收在102.49点。

(上图为盛泽市场整体景气指数走势图)

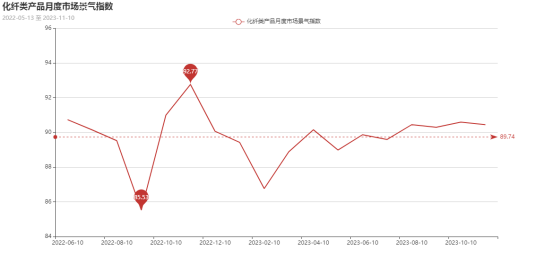

(上图为化纤产品景气指数走势图)

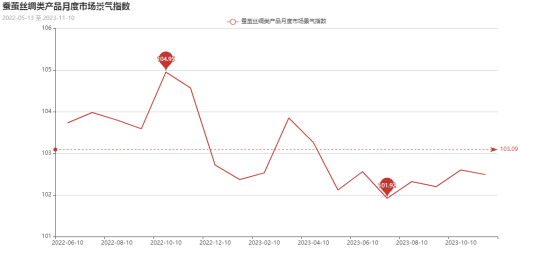

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,10月是纺织业传统旺季,但相较于9月整体行情出现小幅回落。9月由于刚进入市场传统旺季,行业的交易气氛不断升温,但后续发力不足,进入10月后,市场行情难以维系旺季热情。内销市场,由于天气炎热,秋冬面料出货受阻,外贸市场下单情绪不佳,多以刚性订单为主。原料方面,10月涤纶长丝价格持续下探,下游织造企业补库情绪不高,采购积极性有所回落。11月已是市场淡季,预计纺织行情有所回落,市场景气度将较10月下降。

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析10月份市场景气指数下跌的主要影响因素。

一、10月份化纤产品景气指数影响因素分析:

化纤类产品10月份市场景气指数为90.45点,较上月下降了0.15点,降幅为0.17%。

下表是10月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下表是10月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

我们从以上二级指标表格来看,10月总体成交气氛较9月略有上升,但程度有限,二级指数涨跌各半,其中产品订货、产品销售价格、产品库存、盈利(亏损)变化、流动资金周转、企业融资、贷款拖欠、顾客人气、资源供应、总体经营指标小幅下降,其余指标较9月上升。这是因为原料价格大幅走低,市场订单数量下降,织造企业采购原料更为谨慎,杀跌情绪浓厚。

同比来看,今年10月行情与去年10月相比,除市场总体判断以及产品销售价格略有下降外,其余指标皆有所上涨。这是因为今年面料价格易跌难涨,市场压价情况较往年更为严重,在低价的刺激下,也带动了市场小部分走货,但是国际经济的局势比去年同期更加不乐观。

10月化纤类产品景气指数的各影响因素分析:

1.原油暴涨暴跌,原料跌跌不休

原料成本端支撑不足,终端需求不断萎缩,10月涤纶长丝成交重心不断下探。中秋、国庆双节假期,油价跌多涨少,拖累聚酯市场气氛,后续市场动力不足,聚酯工厂产销压力凸显,纷纷让利出货,然促销效果不佳,企业库存压力缓慢提升,至月末厂商加大促销力度。

2.旺季不旺,订单减少

在原料价格持续下降的大背景下,下游织造企业涤丝购买积极性降低,叠加10月行情不及9月,内贸市场有明显收缩,订单下达情况较9月出现回落,市场整体走货下降。

3.外贸趋紧,纺企利润依然堪忧

因为欧美发达国家饱受通胀困扰,居民购买力大幅下滑,外贸出口回升不明显。坯布价格本就因为市场竞争过于激烈价格难以上涨,原料价格下降,进一步拉低了市场价格预期,纺织企业的利润被进一步压缩,订单减少,自身盈利情况较为堪忧。

二、对于10月份丝绸产品景气指数的各影响因素进行分析:

丝绸类产品景气指数略有下降,较上月降了0.11点,收在102.49点。

下表是10月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

下表是10月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

从蚕茧丝绸产品二级景气数据分析,10月总体成交气氛较9月持平,所有指标相差均不大,其中销售总量、产品订货、流动资金周转指标上涨;进货成本、产品库存、盈利(亏损)变化、企业融资、贷款拖欠指标小幅下降,其余指标与9月持平。这是因为本月处于全国秋茧大面积上市期。全国范围内原料抢购明显,市场行情有小幅带动。

从同比数据来看,今年的市场行情较与去年相比略有下降,市场总体判断出现下降,销售总量、产品库存、贷款拖欠,3个指标小幅下降,其余指标均有所上升。

2、结合二级指标曲线走势分析影响10月份蚕茧丝绸产品景气指数的各因素:

1、秋茧上市,丝价上涨程度有限

本月处于全国秋茧大面积上市期。主产区广西河池等地的第四批和第五批蚕茧产量有一定幅度下降,收购价格逐步提升。然而,“金九银十”期即将结束,但绸缎内外销订单仍表现平静,中下游旺季不旺特征显著,丝价提涨接受程度有限。

2、原料价格支撑,后续仍有发力空间

前端蚕茧原料高企仍继续发挥较大支撑作用。国内方面,预计国内经济运行将延续恢复向好的态势。综合来看,在前端茧本高企背景下,在海外宏观风险冲击加大和国内经济延续向好态势的综合影响下,生丝月末止跌震荡特征较为明显。

三、后市预测:

综合来看,10月,由于原油支撑不足,原料价格跌多涨少的局面,10月整体订单不足以支撑旺季。但欧美主要国家的消费能力受经济大环境影响持续减弱,外贸回暖不如预期。预计进入11月份后,秋冬面料,如尼丝纺、春亚纺尾单逐步交付完毕,而市场新订单多为零散小单为主,下游织造厂商开机率存下调的预期,市场景气指数易跌难涨。

苏公网安备:

苏公网安备:

{kind=link}