资讯会员登录

×

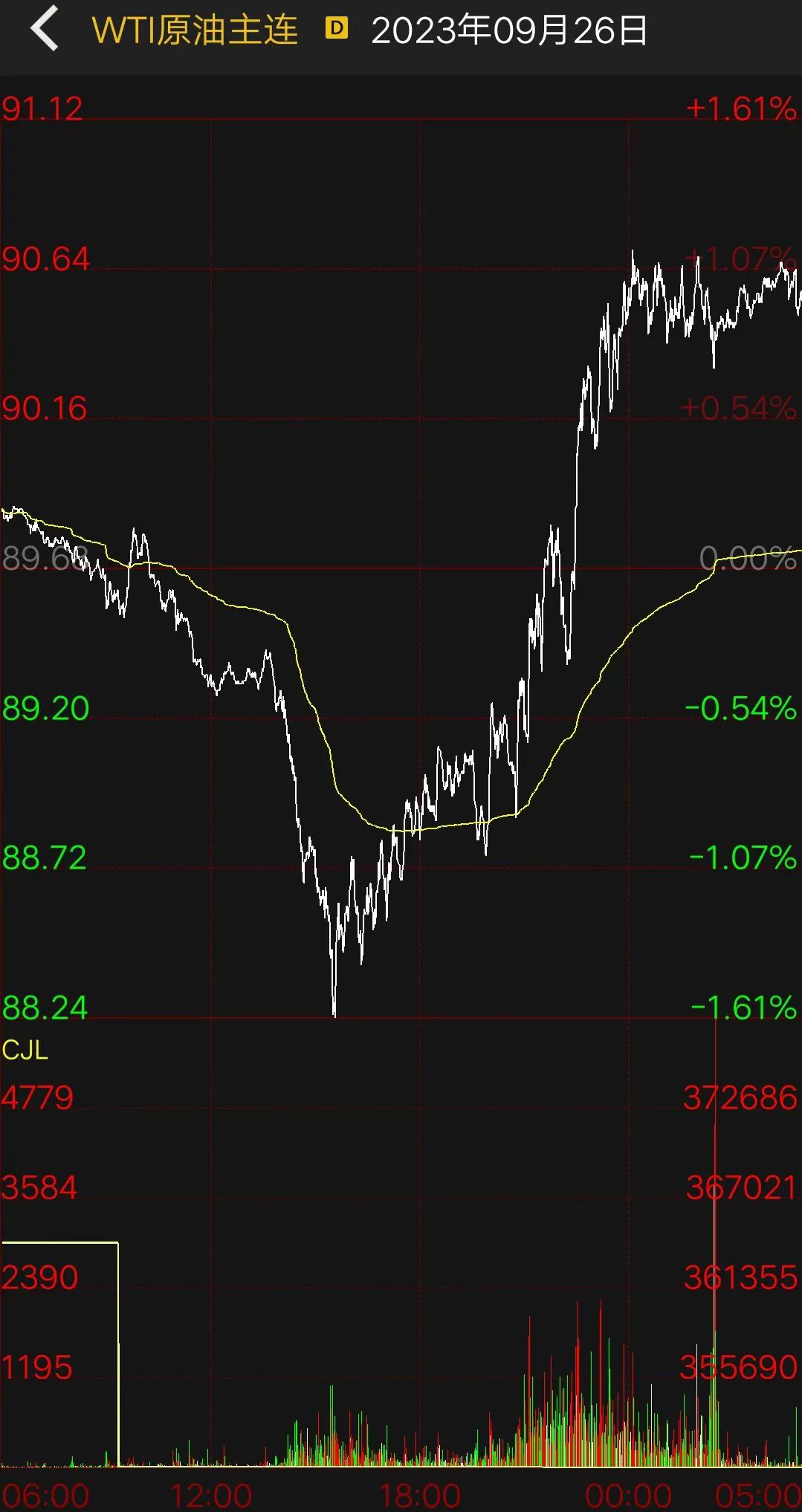

油价上演深V走势,聚酯板块全线飘绿

国际油价上演深V走势

9月26日,国际油价在触及两周最低后反弹,呈现深V走势。截至当天收盘,WTI原油期货11月合约收于90.39美元/桶,涨幅为0.79%;布伦特原油期货11月合约收于93.96美元/桶,涨幅为0.72%。

由于俄罗斯和沙特已宣布将减产期限延长至年底,石油供应依然紧张。本月稍早,油价触及2023年高点,此前沙特表示,将在年底前继续减产100万桶/日,俄罗斯也表示将采取行动,出口量减少30万桶/日。

API周二发布的数据显示,截至9月22日当周,美国原油库存增加约160万桶,汽油库存减少7万桶,馏分油库存减少约170万桶。分析师此前预计,上周美国原油库存料下滑约30万桶。

聚酯板块为何全线飘绿?

昨日,化工品多数下跌,整体商品氛围偏空,聚酯板块全线飘绿,其中,对二甲苯跌幅最大,创下上市以来新低,PTA、MEG等品种均呈现不同程度的下跌。

前期大幅上涨的聚酯板块为什么在近期集体下移呢?

光大期货研究所所长助理兼能化总监钟美燕告诉记者,一方面,前期需求端利好因素减弱,原油价格高位回落,“金九银十”需求前置,终端装置降负已兑现,9月下旬聚酯装置负荷高位急转而下,萧山地区几套大装置检修使其降至九成偏下水平;另一方面,临近中秋和国庆长假,节前一周市场避险情绪浓厚,PTA、MEG等品种减仓下行。

“从上周开始,油价高位调整,下游化工品跟随成本端波动。除了油价回落之外,近期汽油回落导致调油需求转弱,且上下游供需面变化,使得PX价格也阶段性下跌。”国海良时期货能化分析师章正泽表示,从整个聚酯产业链来看,成本端双双转弱叠加产业链各环节供需边际出现部分利空变化,让聚酯板块当前处于暂时的调整周期。但是从产业链整体的强弱对比来看,上游成本端价格依然坚挺,成本端强支撑的逻辑不变。

事实上,全球原油供应仍维持偏紧判断。物产中大期货化工分析师谢雯表示,全球原油需求仍在增长通道中,而原油价格的涨跌节奏由需求主导。9月中旬,全球炼厂开始进入秋检。美国、印度有大炼化进入秋检,中东也将进入检修季。从成品油来看,汽油进入淡季,EIA数据表需环比走弱,柴油从淡季转向旺季。印度、俄罗斯、中东炼厂进入检修之后,柴油裂解价差仍可能上行,从而支撑油价。此外,美国航煤库存即将进入季节性去库期。在11月检修结束之前,原油继续上行的动力有所减缓。

“值得注意的是,近期聚酯产业链的利润仍集中在PX端,因此,成本价格的变化对行情影响较大。”谢雯表示,随着汽油淡季的到来,汽油裂解价差走弱。原油价格区间下移,PX价格随之走弱。PTA加工费虽然处于低位,但“一体化”背景下,PTA开工率变化不大,截至9月25日,PTA开工率为84.5%,聚酯开工率由91%下跌至86.21%,PTA累库压力边际上升。因此,在成本拖累及累库压力边际增加的情况下,PTA价格区间下移,短纤也受PTA价格影响偏弱运行。

据钟美燕分析,从总量来看,亚洲地区前期降负以及停车的PX装置10月份将逐步恢复,尤其大型装置浙石化900万吨装置的负荷回升,将带来约30万吨的产量增加。而PTA装置10月份停车检修装置较多,西南能投100万吨装置检修至11月下旬,逸盛石化220万吨装置10月9日开始检修,英力士110万吨装置10月中旬停车检修,10月份PTA产量至少有25万吨的检修损失,预计10月PTA装置负荷下滑,PTA累库速度趋缓。

“从需求方面来看,国内聚酯下游内销与出口方面仍有很多不确定因素。”钟美燕表示,聚酯装置上,前期检修的装置将在国庆假期结束后恢复,节后预计聚酯负荷小幅回升。另外,四季度仍有约170万吨聚酯新装置计划投产,整体新增产能较多,需求支撑力度较大。

“就估值而言,当前聚酯产业链的利润仍然主要集中在成本端,PXN价差在400美元/吨以上,而PTA则延续低加工费,在160元/吨附近,聚酯以及下游需求环节的利润偏低。PTA低加工费修复预期下,仍不排除计划外检修的可能性。”章正泽说。

出口方面,据钟美燕介绍,目前我国出口至印度的涤纶长丝FDY、POY的BIS认证执行时间将在2023年10月5日到期。此前,我国8月份涤纶长丝出口创下新高,环比增长21.6%到37.11万吨。若该政策继续延期,11月对印涤丝出口量或再度回升,全年涤丝出口同比将大幅增长。

展望后市,章正泽提示,近期聚酯板块仍然主要以跟随成本端油价振荡调整为主,关注油价波动以及出行旺季尾声调油需求持续转弱对PX价格造成的压力,以及后续需求端负荷能否如期恢复。

钟美燕认为,国庆节前市场避险情绪延续,聚酯产业链各品种持仓量有进一步下降空间。国庆节后需求支撑存在不确定因素,出口恢复程度有待政策指引,上下游装置PX重启、PTA检修并存,预计聚酯产业链品种价格跟随成本端变动。后期关注装置检修重启落实情况,以及印度BIS认证延期情况。

在谢雯看来,成本仍是主导聚酯产业链价格的关键因素。IEA、OPEC、EIA三大能源机构发布的9月份月报均认为四季度石油市场供不应求。从目前的情况来看,四季度美国可能还有一次加息,但加息的幅度在预期之内。此外,沙特的控价能力较强,非OPEC无法大规模增产,即使油价下行,幅度也可能有限。四季度油价或维持高位,预估区间为80—100美元/桶。需关注俄乌局势、伊朗石油重返市场、宏观尾部风险等因素。

苏公网安备:

苏公网安备:

{kind=link}