资讯会员登录

×

毛利出现好转,粘胶短纤市场或将量价齐升?

2023年上半年,受原材料价格下跌、下游人棉纱市场深化整合、棉花价格上涨,涤纶短纤波动频次与幅度较大等因素影响,粘胶短纤行业出现了价格平稳、负荷上升且整个行业略有盈利的现象。上半年整个粘胶短纤行业平均负荷约在72.8%,产量约在190万吨;价格在12900~13100元/吨之间运行。随着整个纺织行业对今年新棉产量的低预期,预计三四季度粘胶短纤将可能迎来阶段性量价齐升的走势,整个行业能够保持一定的毛利率。

粘胶短纤产量与库存变化

今年上半年,粘胶短纤行业负荷总体呈现上升趋势,尤其是2月初—3月上旬,行业负荷由57%迅速上升至81%,这种现象近年来比较少见。6月以后行业整体负荷基本维持在75%~78%。

上半年粘胶短纤行业库存呈现出下降趋势。1月初行业库存在16天附近,3月下旬开始,粘胶短纤行业开始呈现一路去库存的状态,到5月中旬出现今年库存最低点,在进入6月后,库存天数基本维持在10~11天。

粘胶短纤生产量在逐步提高的同时,库存持续下降,表明市场(包括下游以及中间渠道)对粘胶短纤的使用偏好以及投资热情在增加,市场对于粘胶短纤的关注度正在逐步恢复。

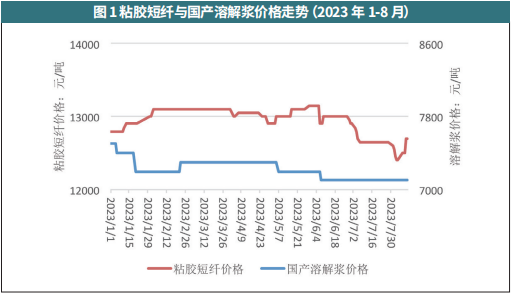

粘胶短纤与溶解浆的价格关系

溶解浆来源分为进口针叶溶解浆、进口阔叶溶解浆、国产溶解浆三类,买方对于溶解浆的购买顺序依次是:国产溶解浆、进口阔叶溶解浆,最后才是价格较高的进口针叶溶解浆。受到人民币汇率波动的幅度大、频率高等影响,进口阔叶溶解浆人民币价格波动强烈,上半年国产溶解浆的主要成交价格为7200元/吨左右。

1—2月中上旬,国产溶解浆的价格高于进口阔叶浆价格,2月下旬之后,则是进口阔叶浆价格比国产溶解浆价格高。因为今年人民币汇率波动的幅度大、频率高,进口阔叶溶解浆人民币价格波动较国产溶解浆强烈,进口针叶溶解浆则不断出现下调趋势。值得注意的是,整个3—6月,进口溶解浆人民币价格均比国产溶解浆价格要高,这表明进口溶解浆今年在市场上的供应量仍然有限。

上半年的溶解浆价格以稳定为主,在供应量有限的情况下,进口阔叶溶解浆上半年采用的也是跟进国产溶解浆报盘策略,随着人民币汇率的波动而不断对其美金盘报价进行调整。这表明,上半年溶解浆这一环节中,虽然国产溶解浆供应量有限,但是其在市场上的定价权影响力占比已较往年有所提升。

上半年粘胶短纤市场价格总体以平稳为主。1—6月粘胶短纤与溶解浆之间的价差基本为5700~6000元/吨(见图1),能够给粘胶短纤行业带来一定的毛利。

上半年粘胶短纤市场价格在12900~13100元/吨运行,其中2—6月价格基本在13100元/吨运行。8月初,粘胶短纤价格下调200元/吨变成12700~12800元/吨之后,市场上出现了一次去库存过程,从而让粘胶短纤库存有所下降。

根据市场1—8月的量价数据情况表现,尤其是上半年数据走势,可以初步得出结论:当粘胶短纤行业开工率在73%附近且价格在13000~13100元/吨时,市场对于粘胶短纤的偏好以及用量会呈现上升趋势。即粘胶短纤市场想要得到修复,就需要自发地采用量价配合的策略,一方面维护住现有的市场状态,另一方面从企业经营的角度找到保住自身现金流并能够达到毛利的量价平衡策略。

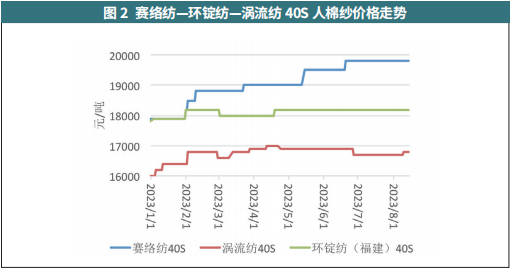

粘胶短纤与人棉纱的价格关系

作为粘胶短纤下游的人棉纱市场,上半年市场偏好哪些品种?这个问题可以从“赛络纺—环锭纺—涡流纺40S人棉纱价格走势”(见图2)中找到答案。从价格走势看,上半年涡流纺40S人棉纱与环锭纺40S人棉纱的价格走势比较平稳,赛络纺40S人棉纱价格则从起初与环锭纺40S一样的17900元/吨一路上升至19800元/吨(6月底),上涨空间1900元/吨,上涨幅度10.61%。从价格上涨幅度看,赛络纺可以说是上半年整个产业链表现最为亮眼的品种,其热度超过了涡流纺。在这种情况下,上半年的涡流纺总体表现为供大于求,价格横盘的现象。未来一段时间内,由于3个品种在下游部分品种上存在可替代的特性,其“价格与量”的关系仍会不断出现新变化。

粘胶短纤进出口形势分析

2023年1—6月我国进口粘胶短纤4.03万吨,同比下降22.65% ;其中1—4月同比下降均在13%以上,3月同比下降56.82%,为上半年同比降低最多的月份。价格方面,1—3月表现出进口均价同比上涨,3月同比上涨最大,涨幅为9.76% ;4—6月则表现为同比下降,6月同比下降13.72%,为上半年同比最大降幅。

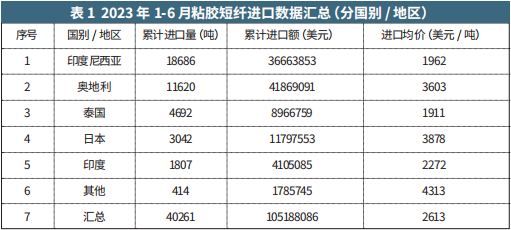

从粘胶短纤分国别/地区进口数据看,1—6月累计进口量前五名分别是:印度尼西亚、奥地利、泰国、日本和印度(见表1)。

2023年1—6月我国出口粘胶短纤14.24万吨,同比下降23.78% ;上半年每个月出口量均表现出同比下降,其中1月,2月和6月出口量同比下降均超20%,同比下降幅度分别为:-45.06%,-30.70%,-28.10%。从出口均价看,除2月出口均价同比上涨0.6%,其余月份均出现同比下降。从粘胶短纤分国别/地区出口数据看,1-6月累计出口量前五名分别是:土耳其、巴基斯坦、孟加拉国、阿联酋和印度尼西亚。

从上半年粘胶短纤进出口数据不难发现,进口量与出口量均存在20%以上的下降幅度。进口量的下跌能够体现出我国粘胶短纤的自给率在不断地上升,包括在莫代尔、莱赛尔、环保粘胶等方面对外的依赖程度正在降低;但同时也体现出我国的粘胶短纤价格在国际市场上售价较低,最明显的就是今年上半年从印度进口的粘胶短纤量仅有1807元/吨,其进口均价与我国售价相比也明显偏高。

虽然我国粘胶短纤的出口价格偏低,也未能够在出口量上有所体现。最明显的例子就是我国从印度尼西亚进口粘胶短纤量为18686吨,均价1962美元/吨;但是我国出口到印度尼西亚粘胶短纤均价1861美元/吨,而出口量仅有11220吨,当然量价关系仅仅是一种直观体现,深层次地需要去考虑具体的粘胶短纤品种、规格、质量等因素。

同时,我国粘胶短纤出口受阻,与今年上半年美国国土安全部将中泰化学排除出美国供应链一事也有关系,未来一段时间内,类似事件仍有可能发生,行业在未来的进出口业务中需要提前做好应对。

粘胶短纤下半年形势展望

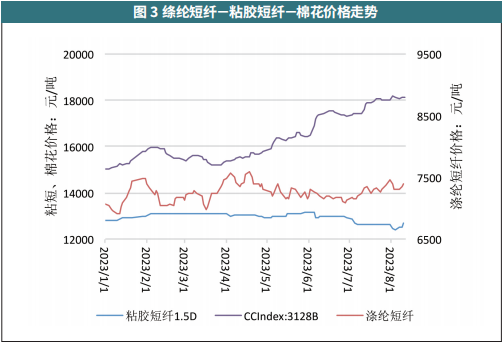

综上所述,1—8月,粘胶短纤行业的装置负荷正在恢复过程中,且在下半年有突破八成的可能性。随着粘胶短纤行业毛利出现好转的迹象,资本市场以及中间流通环节对于粘胶短纤行业的关注度也越来越高,尤其是今年6月之后,涤纶短纤进入盘整期,而棉花市场及期货价格均出现向上突破,导致现货棉花价格与粘胶短纤价格之间的价差再次拉大到5000元/吨(见图3)一线后,市场流通环节对于价格一直平稳的粘胶短纤关注度越来越高。尤其是9—10月属于传统意义上的旺季,市场对于粘胶短纤未来的表现抱有积极心态。

此时,需要粘胶短纤行业内的决策者思考:下半年粘胶短纤合理的量价关系在哪里?是继续保持上半年的平稳状态还是将粘胶短纤售价抬升?

从上半年的进出口数据以及外部市场环境来看,下半年粘胶短纤的进出口情况仍不容乐观,这需要经营者在做决策时仍将主要精力放在开发内需这个板块。

棉花、涤纶短纤近几年能够占据或者替代一部分粘胶短纤市场使用量,主要来源于棉花与涤纶短纤这几年间价格一直存在一定幅度以及高频次的波动,且市场中间商获得棉花或者涤纶短纤的便捷性要优于粘胶短纤。这也是同为主要的纺织原料,唯独粘胶短纤板块遇冷的主要原因之一。从行业发展的角度看,下半年或出现棉花、涤纶短纤因为供应量的问题会有价格上涨的情况;粘胶短纤如果需要稳定上半年来之不易的稳定且从亏损泥潭中走出来的局面,则需要先放量,如果其行业负荷到达85%附近,供需仍是紧平衡的状态,那么不排除粘胶短纤市场会出现量价齐升的情况。

苏公网安备:

苏公网安备:

{kind=link}