资讯会员登录

×

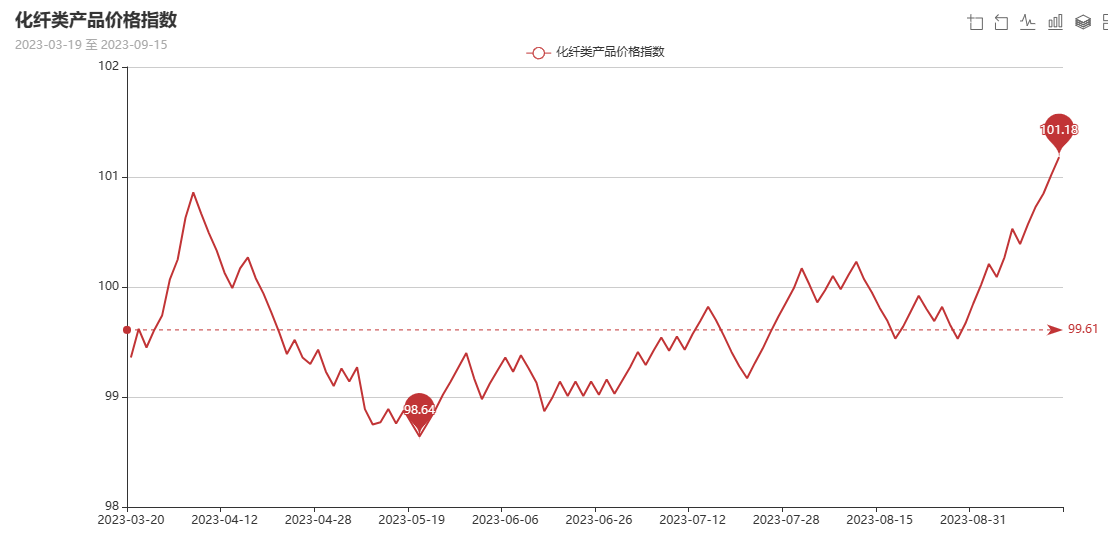

原料持续走高,化纤指数上涨

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅上涨。其中,化纤总指数收盘于101.18点,与上周相比,上涨了0.79点;化纤面料价格指数上涨,收盘于100.11点,与上周相比,上涨了0.74点;化学纤维价格小幅上涨,收盘于111.42点,与上周相比,上涨了0.88点。本周蚕茧丝绸类产品价格指数小幅下降,收盘于108.45点,与上周相比,下降了0.05点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

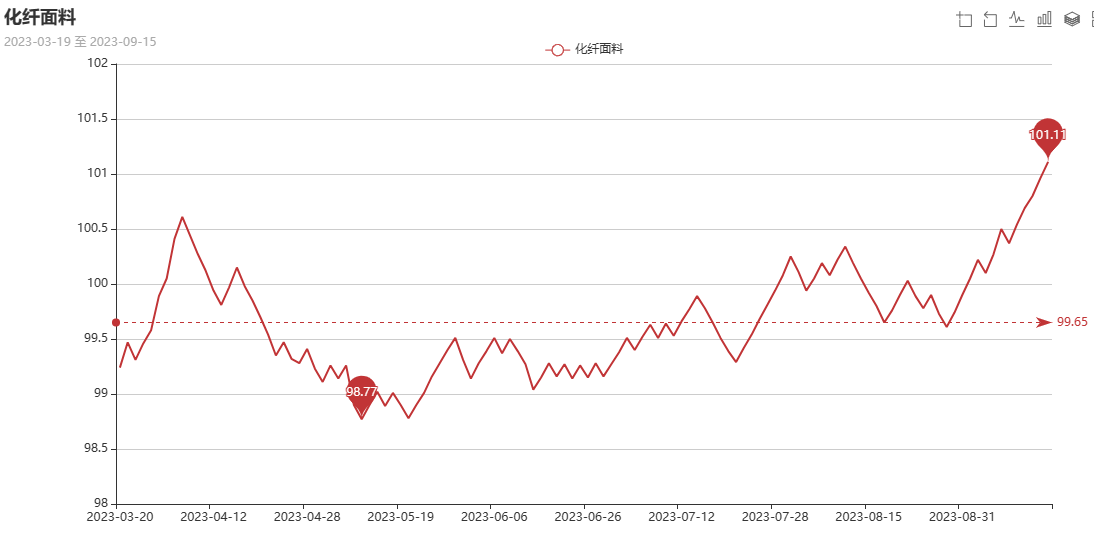

一、从化纤面料市场行情来看

化纤面料价格指数上涨,收盘于100.11点,与上周相比,上涨了0.74点。

从中国绸都网监测的样本企业看出,面里料行情量价齐升。本周在涤纶长丝价格的抬升下,坯布价格略微上涨,织造市场的走货速度也在加快。里料方面,涤塔夫、出货频率加快,提花里料依然热销。面料类,T400、高弹等弹力面料火爆销售中,人棉罗缎畅销,总体成交数量上涨明显。

里料:本周,受近期涤纶长丝上涨的强势拉动,常规“平喷”里料价格走势稳步出现上升,而且市场交易量同时上升,例如,涤塔夫170T价格由上周末的1.26元/米,上涨至目前的1.28元/米,另有290T“涤塔夫”成交量尤为放大,此规格的布料适用面广,既可用于中档服饰里料,又可用作涂层面料,因此下游织造企业上机生产量较多,有效推动涤丝市场的FDY50D/48F的销量;另外,格子涤塔夫产品市场交易量有所抬头买盘增加,产品主要动销的格型以0.3*0.3为主。市场170T、190T半弹春亚纺也有一定幅度的上涨,目前价格分别在1.42元/米1.64元/米,较上周分别涨0.02元/米左左。而喷水涤美丽、舒美绸和涤棉里料市场由于库存量较大,交易呈“量价平稳”态势。针织经编网眼布里料市场交易量一般,而价格走势均有上翘的状态。

提花“龙头”的梭织里料产品,无论是在质地还是手感、风格等方面都有提升,黑丝提花里料的销售仍保持良好平稳状态,还有阳离子黑丝布料市场上较为走动,目前销往江苏常熟、浙江杭州、义乌等地。从目前里料的交易市况看,场内坯布交易开始忙络,而成品色布销量即将进入旺季,预计下周里料市场行情将以“稳中微升”为主,今年由于多种因素,里料交易旺季往后延期,交易量将在9月下旬全面转旺。

面料:本周,面料成交量与上周相比销量继续回升,T400面料继续动销,T800面料挟量走强。消光系列面料在本周呈销量攀升,其中一款消光高密春亚纺已成为市场亮点,该面料经纬线都采用涤纶全消光DTY50D/72F为原料,织物按300T,采用平纹理在喷水织机上交织而成,织造工艺别具匠心,染整工艺应用“环保型”染色,使布面外观、光泽等方面大有改观,集透气性、舒适性、柔软性、艺术性于一体,无论质地、风格、手感、色泽、功能等方面均比半光春亚纺更胜一筹。其坯布幅宽为150cm,重量为75(g/m2),现市场成交价在7.00-7.30元/米之间。在色泽方面尤以咖啡、驼灰、玫红、上黄等色最受客商欢迎。产品经过不同后整理加工,该面料用途十分广阔,既可制作休闲风衣、茄克衫、童装,又可制作羽绒服、运动服、户外服等。市场交易方式有的选色定货,有的现货成交。它以质地优、功能多、外观美等优势将占领今年秋冬面料市场一席之地,前景十分亮丽。

从商务部盛泽指数可以看出,冬季刚需订单表现尚可,加上涤纶长丝上涨支撑,织造工厂负荷略微上升至75.5%。坯布库存方面,内外贸冬季订单陆续接单中,市场单数量较大,故工厂内坯布库存下降至35天。

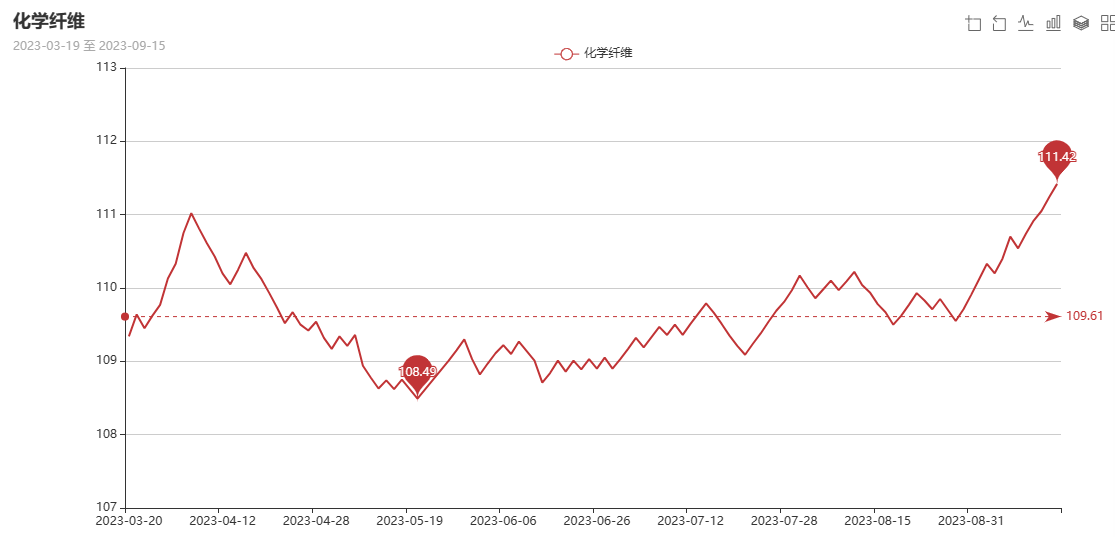

二、从化学原料市场行情来看

化学纤维价格小幅上涨,收盘于111.42点,与上周相比,上涨了0.88点。

本周国际油价大幅上涨。本周以来,欧佩克与国际能源署发布的月度报告,均发出了对原油供应趋紧的警告,认为沙特延长减产协议以及俄罗斯减少石油出口,将导致全球石油供应缺口在今年第四季度急剧扩大,并可能引发油价剧烈波动,投资者对供应紧缺的担忧情绪加剧,推动国际油价周四显著上涨。其中,纽约油价自去年11月来首次站上每桶90美元关口,布伦特油价创去年11月以来新高。截至周四(9月14日)收盘,纽约商品交易所10月交货的轻质原油期货价格收于每桶90.16美元,涨幅为1.85%;11月交货的伦敦布伦特原油期货价格收于每桶93.7美元,涨幅为1.98%。

PTA方面,本周PTA价格大幅上涨,目前PTA主流报价在6300-6400元/吨左右自提。本周PTA表现出现强势,下游支撑回暖,预计PTA未来或小幅走强。

乙二醇方面,本周乙二醇价格小幅上涨,目前主流报价在4100-4200元左右。近期上游原料价格持续走高,下游走货增多,未来乙二醇价格或保持强势。

涤纶长丝方面,周内成本强势,原油刷新十个月高点,布油站上92美元,聚合成本强势。成本带动下,周内涤纶长丝价格不断上涨,周内亦有部分下游及终端集中补仓。涤纶长丝市场产销数据好转,但周后期高产销数据不能持续,涤纶长丝整体涨势放缓。

开工率方面,PTA平均开工率在78.22%,较上周下跌2.31%;聚酯方面,聚酯平均负荷为89.8%,较上周回落0.6%。市场气氛有所好转,秋冬面料订单走货较好,织造开机率有所回升,在75.5%左右。

产销方面,成本带动下,周内涤纶长丝价格不断上涨,周内亦有部分下游及终端集中补仓。涤纶长丝市场产销数据好转,但周后期高产销数据不能持续,涤纶长丝整体涨势放缓。

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在15-25天;具体产品方面,其中POY库存至17-25天,FDY库存至15-24天附近,而DTY库存则至13-24天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下降,收盘于108.45点,与上周相比,下降了0.05点。

广西目前蚕茧主产区在陆续上市,收购价格维持在54元—60元/公斤左右,今年到明年新茧上市前有高茧本的支撑,同时近期下游寻货采购的意愿依旧较强。近期虽然有成本和下游厂家采购需求的支撑,但长远看消费市场低迷格局仍然没有明显的好转变化,这也是近期生丝价格难以持续上行的主要原因。

苏公网安备:

苏公网安备:

{kind=link}