资讯会员登录

×

聚酯高开工、低库存,对PTA市场形成支撑

导语:8月份国内PTA刚性需求稳健,聚酯产品依旧维持高开工、低库存水平,在传统小旺季下,或进一步支撑国内PTA市场高位格局。

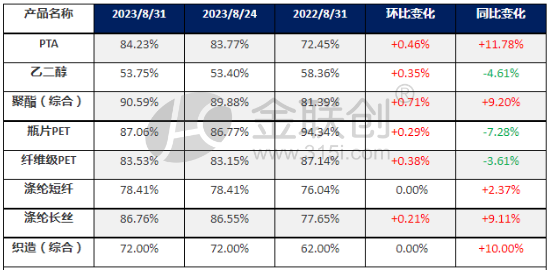

表1 近期聚酯链开工情况一览

数据来源:金联创

从下游开工情况来看:国内聚酯企业综合开工率在90.59%,较前周上调0.71%,虽有广州泛亚一套瓶片装置停车检修,但浙江天圣一套切片装置升温重启,且前期聚酯新投产装置提负运行,故行业整体开工小幅上调。其中,涤纶长丝综合开工率在86.76%,涤纶短纤综合开工率在78.41%,瓶级PET综合开工率在87.06%,纤维级PET综合开工率在83.53%。

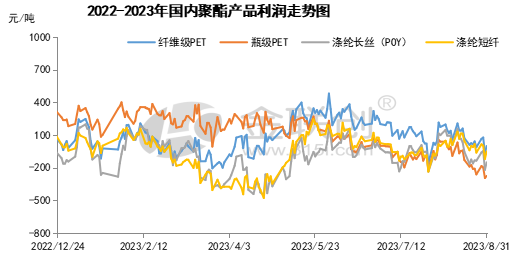

数据来源:金联创

从下游利润层面来看:国内聚酯企业整体盈利水平继续下降。聚酯原料市场先跌后涨,聚酯企业生产成本压力加大,而聚酯企业涨幅不及原料,因此聚酯企业利润继续下调,聚酯产品均处于亏损状态。截至8月31日,切片产品利润在-2元/吨,瓶片产品利润在-277元/吨,涤纶长丝产品利润在-152元/吨,涤纶短纤产品利润在-52元/吨。

数据来源:金联创

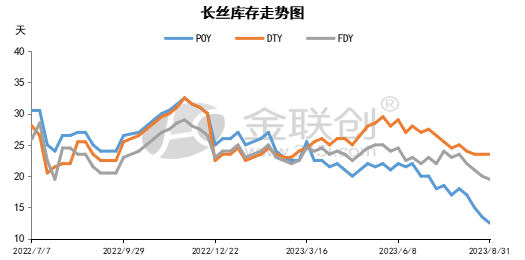

涤纶长丝工厂库存整体较前周小幅下降。部分工厂报价小幅下跌,临近月末,下游用户多逢低适度补货,局部产销回暖。截至8月31日,涤纶长丝整体库存在14-20天,其中POY库存在10-15天,FDY库存在13-26天,DTY库存在18-29天。

数据来源:金联创

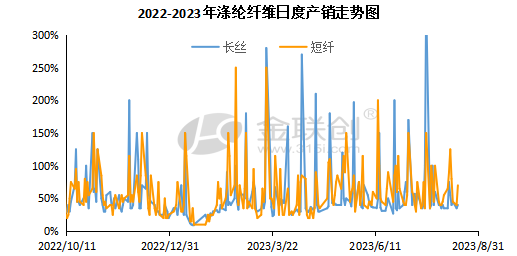

涤纶短纤市场产销增加。近日有两轮集中补货,尤其是8月30日,有150%-200%的高产销,出货力度大于上涨。截至8月31日,涤纶短纤市场平均产销在79%。涤纶长丝市场产销较前周略有下降。整体产销平平,仅下游用户适度补货。截至8月31日,涤纶长丝市场平均产销在66%。

整体来看,聚酯产品依旧维持高开工、低库存的状态,对PTA市场形成一定支撑;同时传统下游旺季时期,市场需求很难出现下滑可能,不过继续提升的空间也有限,在原料PTA的高位下,下游产品利润面出现不同程度收缩或影响下游的高开工,从而影响到对原料PTA的需求量。

苏公网安备:

苏公网安备:

{kind=link}