资讯会员登录

×

终端恢复预期不足,或将拖累涤纶长丝上涨

导语:近期聚酯成本端高位支撑,需求端逐步复苏,织造与涤纶长丝企业均呈去库走势,多重利好却没带动涤纶长丝大涨主要取决于市场对未来需求端单量恢复信心不足。

成本支撑

随着暑假结束天气转冷出行及空调用油下滑, 国际原油需求端走弱,而短期内有传闻称沙特可能将额外减产延期至10月,欧洲柴油库存下降明显,供应端相对坚挺,国际原油预计短期尚有支撑,PX端因亚洲 汽油市场利好支撑依旧存在,支撑PX市场。PTA在聚酯高开工的支撑下,震荡走势,聚酯原料总体尚有支撑。

涤纶长丝供应高位

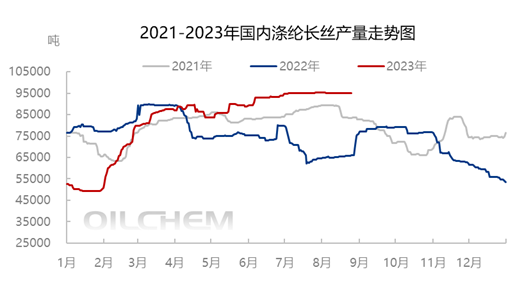

据了解,当前涤纶长丝行业产能利用率维持在86%附近运行,短期内新凤鸣新沂一套36万吨涤纶长丝装置投产,当前虽又部分小装置又改产全消光、有光等情况,随着产能的增加,供应量不断增加,但8月-9月中,涤纶长丝供应总体维持高位运行状态,当周企业库存较上周小幅下滑,截至8月24日,POY工厂库存在12.3天,较上期-5.38%;FDY工厂库存在17.8天,较上期-2.73%;DTY库存在24天,较上期-1.64%。周内涤纶长丝工厂产销整体表现尚可,周一企业产销放量。周内部分涤纶长丝工厂成品库存小幅下滑。

来源:隆众资讯

需求恢复较为谨慎

2021-2023年织造成品库存及订单天数对比图

来源:隆众资讯

据统计数据显示,截止到8月24日,终端织造成品(长纤布)库存平均水平为30天,较上周减少2.38天,环比下滑7.35%。较年内库存2月最低位28.1天,增长6.76%较年内7月中旬库存最高位36天,下滑16.67%, 8月中旬以来,内外贸冬季订单逐步升温,工厂内成品坯布库存稍有下降,整体呈去库走势。然和往年比还有很大差距的原因是织造库存偏低一方面因浙江部分地区考虑到9月亚运会期间,后整理部分行业开工或将受到影响,需求前置,另外一方面是下游对未来金九银十市场单量恢复没有信心,为保证后期资金量,清库为主。

总得看,聚酯成本支撑尚在,涤纶长丝在高供应下依旧能维持低库存是支撑 涤纶长丝市场价格的主要因素,叠加当前需求端逐步复苏,未来市场看涨居多,然终端“金九银十”单量恢复预期不足,拖累涤纶长丝市场上涨信心,预计市场偏强震荡走势。

苏公网安备:

苏公网安备:

{kind=link}