资讯会员登录

×

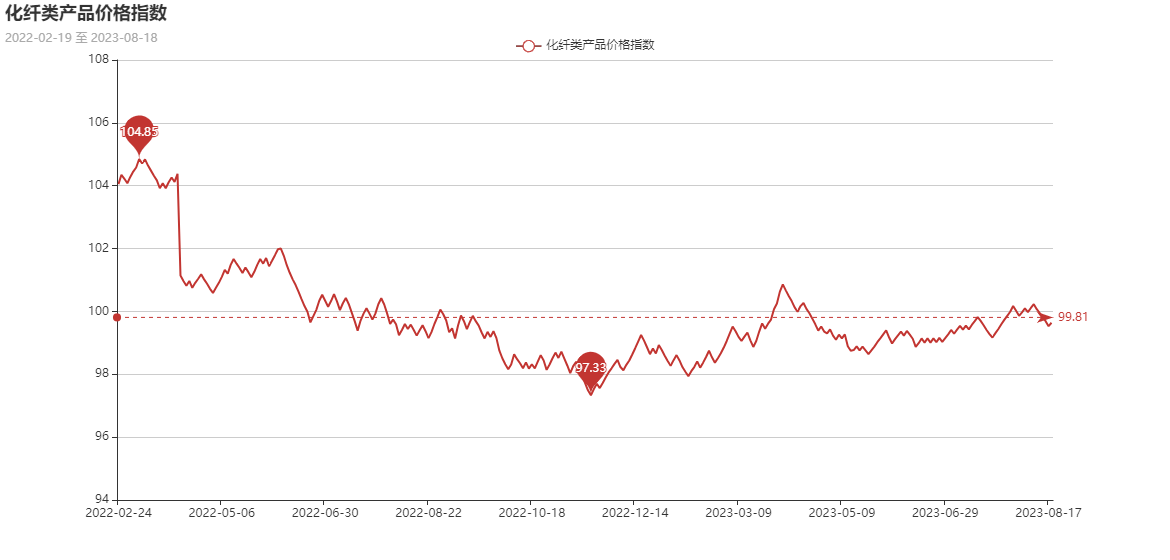

聚酯工厂让利取消,化纤指数小幅下降

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅下降。其中,化纤总指数收盘于99.64点,与上周相比,下降了0.47点;化纤面料价格指数下降,收盘于99.76点,与上周相比,下降了0.43点;化学纤维价格小幅下降,收盘于109.36点,与上周相比,下降了0.42点。本周蚕茧丝绸类产品价格指数小幅上升,收盘于108.43点,与上周相比,上涨了0.10点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

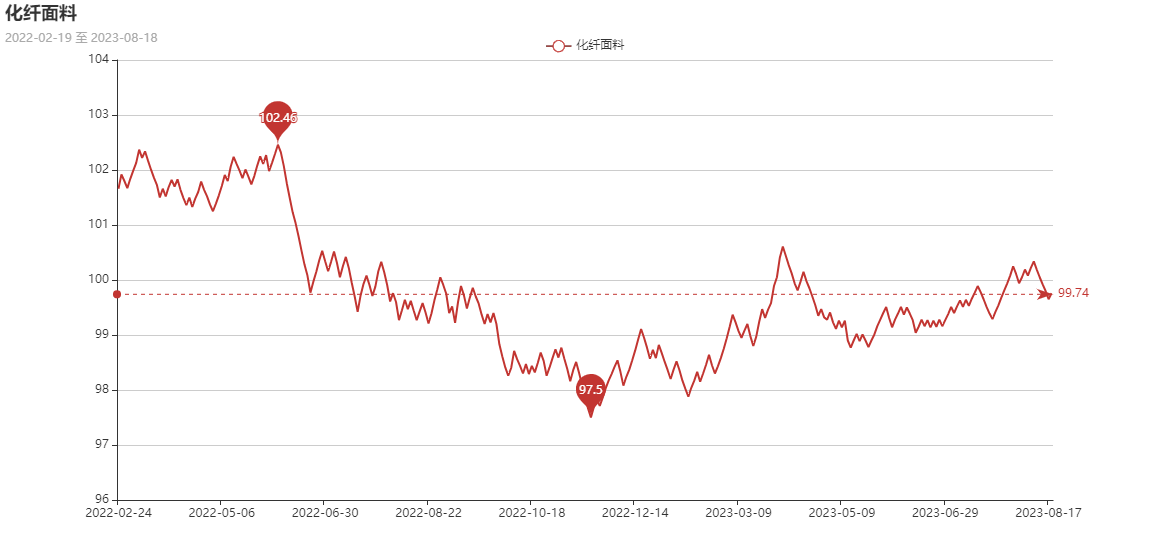

一、从化纤面料市场行情来看

化纤面料价格指数下降,收盘于99.76点,与上周相比,下降了0.43点。

从中国绸都网监测的样本企业看出,面里料行情开始小幅升温。部分产品规格走货上升,价格也出现上调的情况。里料方面,涤塔夫走货较好,提花里料依然热销。面料类,秋冬面料开始启动,T400、塔丝隆等较受欢迎,价格也出现上涨,总体成交数量出现回暖。

里料:本周,虽然里料市场成交量小幅攀升,但市场整体价位显得呈平稳。从里料常规平纹织物市场价格走势看,具有代表性170T半弹春亚纺和170T涤塔夫价格分别1.40元/米、1.26元/米左右,保持上周价位水平。“涤塔夫”系列在本周内出货量有所放大,主要体现在190T、210T上,市场走俏价格平稳。斜纹绸、舒美绸、涤美丽市场出货量有上行势头,其中,喷水美丽绸在需求拉动下,布价出现上翘。

提花、提格里料报价依旧平稳,但是品种已开始露面,其中,一款人字形条纹间隔提花,看样订货者络绎不绝。该产品经丝采用涤纶FDY68D;纬丝采用涤纶DTY75D黑丝。织物采用条斜纹组织人字型提花在喷水(双臂带龙头) 织机上交织而成。织造工艺比同类型提花类里料富有创意,质地也略胜一等。由于产品提条、提格并存,布面立体感强。坯布在染整过程中,采取精练、松驰及碱量染色等工艺,成品后不易皱折、悬垂感强、色牢度好等特点,适宜配制皮件装、高档箱包以及各类休闲服饰的里子布。“人字形条纹间隔提花” 门幅多为150cm,克重为80(g/㎡),现市场白坯成交价为2.75—2.85元/米之间。该产品目前生产附加值较高。据经营人士分折,“人字形条纹间隔提花” 以新颖赢得市场,预计后市销路会持续拓展。

“尼丝纺”和“锦涤纺”类中里料产品,近阶段时间来市场交易量表现平稳,而“尼丝纺”报价平稳,实际成交价格略有相让,其中210T“尼丝纺”在价格3.38元/米左右。从交易动态看,近来市场上防水雨具面料,出货顺畅交投活跃,产品主要销往武汉、常熟、常州、杭州等地。据调查,目前里料市场供大于求,里料坯布库存不少。从里料市场行情总体看,里料价格运行平稳,但是前期原料价格有震荡调整,下游织造生产微利或接近保本线,目前的里料的销售虽有上升,但是里料的行情转旺尚需时日。预计下周里料的行情将继续呈平稳为主。

面料:本周,面料行情虽然外贸订单批量性不多,内需市场正处在休闲面料销售放量,市场热点产品开始显露,T400面料客商颇感兴趣,其中,消光T400破卡面料深受众多客商的垂青,消光T400破卡面料是采用涤纶消光DTY75D*T400的75D为原料,按320T密度,织造采用平纹组织结构,在喷水织机上织造,先后又经过预处理染色等主要工艺深加工而成。此面料既有回弹性,又有时尚感,让人一见赏心悦目。以其色泽绚丽、手感柔顺、富有弹性、易于打理、经久耐穿、服用性好等长处深受城乡消费者的钟爱。此布料幅宽为150cm,克重为158(g/㎡),现上市批发价每米11.00元左右,该面料适宜于制作休闲装、裤装、外套等服饰,成衣穿身,不但舒适自如,而且高雅妩媚。此布料走红市场的缘由是:一是外观靓丽迷人;二是富有弹力,适用层面广;三是风格新奇,能顺应扮靓者追逐新潮的需求。

“塔丝隆”系列面料和涤锦桃皮绒销售也可以,其中,格子、提条塔丝隆面料市场较为动销。海岛丝梭织麂皮绒系列面料,目前销售量放大,而针织经编面料的麂皮绒近来市场的产品则销售乏力。全弹春亚纺、全弹桃皮绒在本周内表现一般。色丁系列面料销售在上周呈现放量迹象;而水洗绒产能增长销售受阻。仿真丝面料除了佐帻麻、雪纺(宽幅)市场动销外,仿真丝面料大部分品种销量持续回落。目前外贸订单不多,单一批量性不大。预计面料整体行情以平稳态势为主,但是T400系列面料在持续动销之下,估计面料价格将有所上抬。

从商务部盛泽指数可以看出,冬季内外贸纺服询单气氛升温,加上“金九银十”临近,织造工厂负荷略微上升至69.1%。坯布库存方面,坯布走货气氛适度回暖,多为中间商囤货为主,故工厂内坯布库存小幅下降至35.9天。

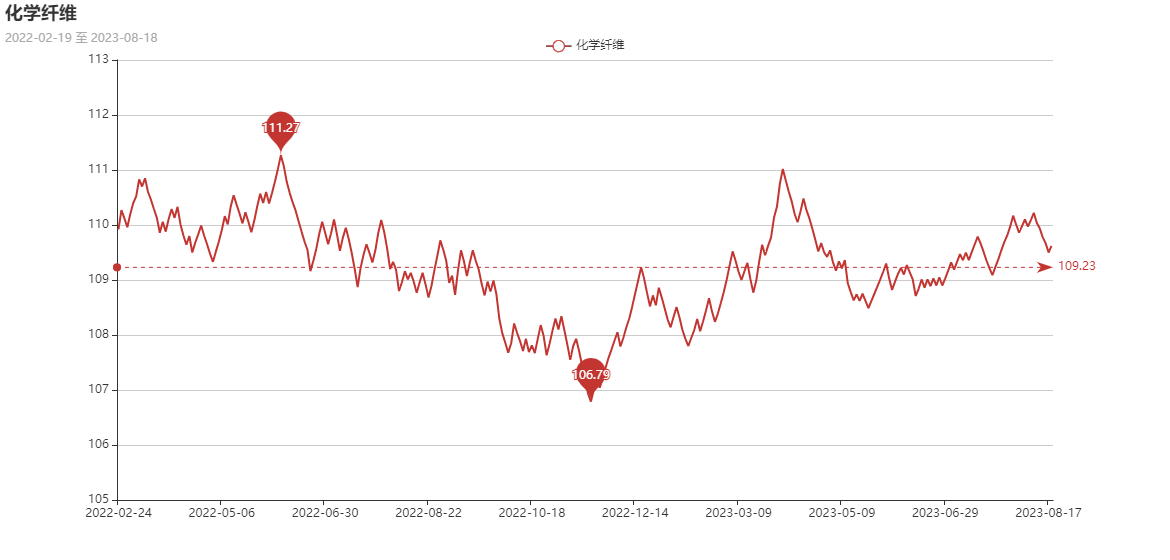

二、从化学原料市场行情来看

化学纤维价格小幅下降,收盘于109.36点,与上周相比,下降了0.42点。

本周国际油价小幅下跌。受到西方媒体和分析师片面解读中国经济数据的影响以及美元汇率增强,本周初国际油价连续三天下跌。然而周四美国国债收益率上升和美元走强,同时中国央行表示,将保持流动性合理充裕,并保持“精确而有力”的政策,以支持经济复苏,国际油价反弹。截至周四(8月17日)收盘,纽约商品交易所9月交货的轻质原油期货价格上涨1.01美元,收于每桶80.39美元,涨幅为1.27%;10月交货的伦敦布伦特原油期货价格上涨67美分,收于每桶84.12美元,涨幅为0.80%。

PTA方面,本周PTA价格小幅走低,目前PTA主流报价在5800-5900元/吨左右自提。本周PTA表现出现波动,下游支撑不足,预计PTA未来或小幅走低。

乙二醇方面,本周乙二醇价格小幅回落,目前主流报价在3900-4000元左右。港口库存维持高位,带动乙二醇价格重心下滑。

涤纶长丝方面,周内成本及需求表现不佳,下游及终端业者观望心态明显。市场交投气氛整体较为冷清,仅周三工厂促销产销数据略有放量。涤纶长丝工厂库存逐步累积,市场交投重心窄幅下滑。

开工率方面,PTA平均开工率在81.78%,较上周上涨3.37%;聚酯方面,聚酯平均负荷为90.93%,较上周上涨0.13%。市场气氛有所好转,秋冬面料订单开始下达,织造开机率有所回升,在69.1%左右。

产销方面,周中涤纶长丝多数厂商让利出货,下游用户逢低买入,局部产销回暖,整体产销率环比上周上升。

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在19-29天;具体产品方面,其中POY库存至21-29天,FDY库存至19-28天附近,而DTY库存则至17-28天左右。

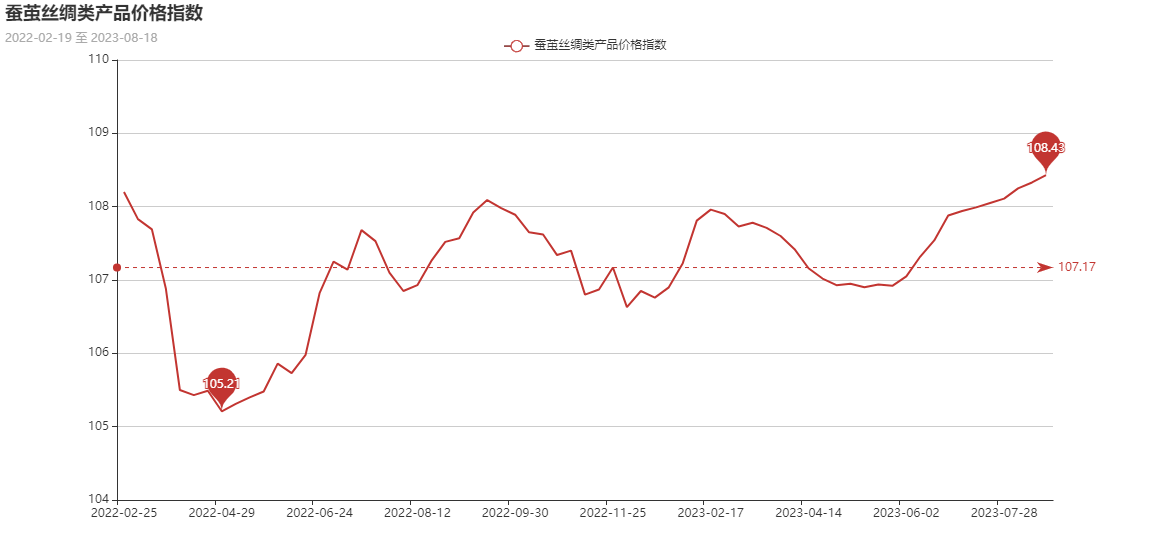

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上升,收盘于108.43点,与上周相比,上涨了0.10点。

本周盘面成交量放大,蚕茧生产上,各地秋蚕发种工作陆续展开。夏茧和早期茧收购也各地此起彼伏展开,维持夏茧惯例特色。现货面上,产业链继续按照生产节奏进行原料采购,贸易流通也较为热烈。

苏公网安备:

苏公网安备:

{kind=link}