资讯会员登录

×

织造开机略有回升,化纤指数小幅上涨

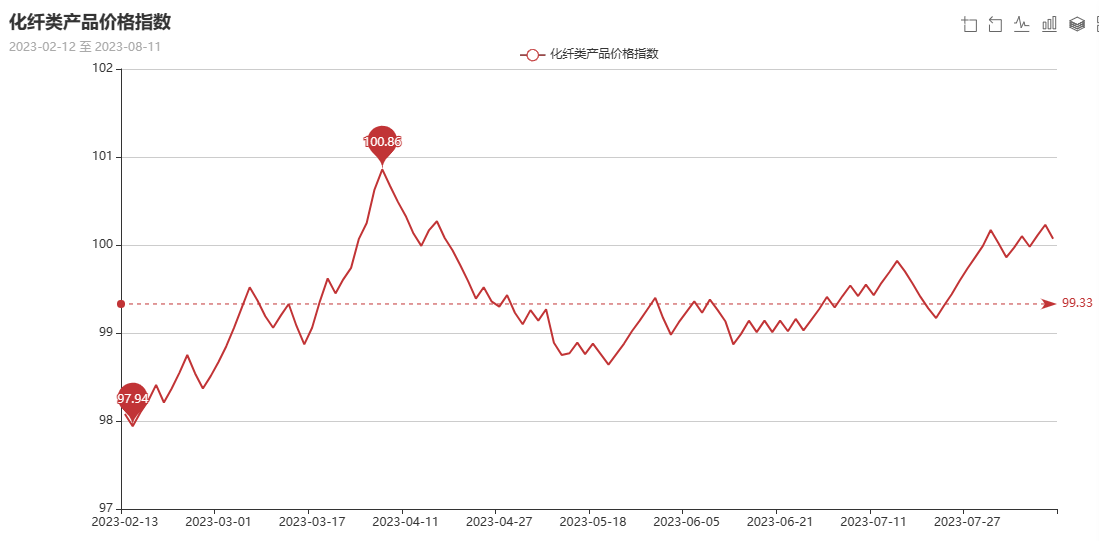

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅上涨。其中,化纤总指数收盘于100.07点,与上周相比,上涨了0.1点;化纤面料价格指数上涨,收盘于100.19点,与上周相比,上涨了0.14点;化学纤维价格小幅上涨,收盘于110.04点,与上周相比,上涨了0.06点。本周蚕茧丝绸类产品价格指数小幅上升,收盘于108.33点,与上周相比,上涨了0.08点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

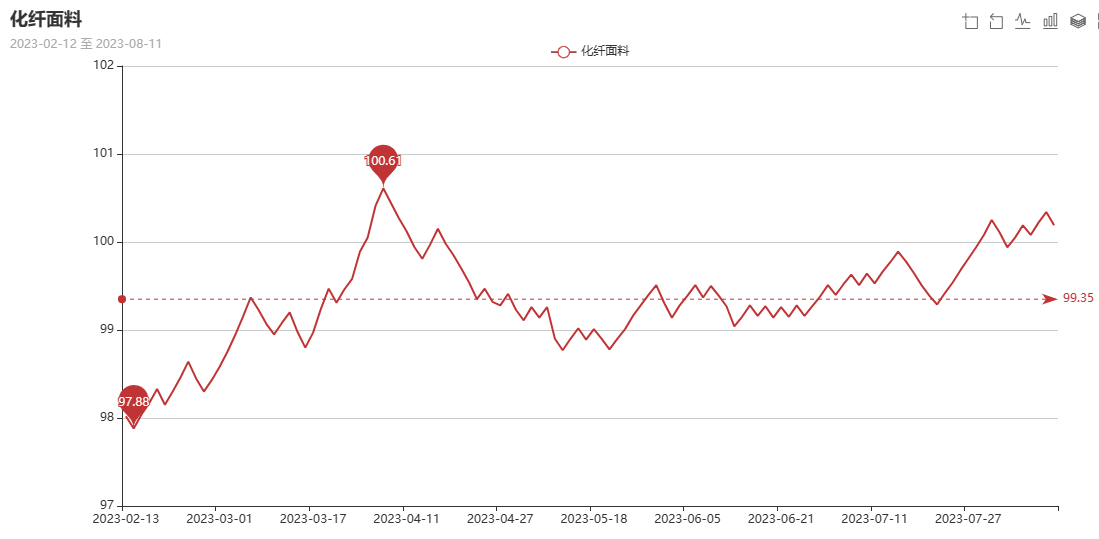

一、从化纤面料市场行情来看

化纤面料价格指数上涨,收盘于100.19点,与上周相比,上涨了0.14点。

从中国绸都网监测的样本企业看出,面里料总体维稳运行。喷水织造里料产销率略显不平,价格走势平稳。里料方面,尼丝纺走货较好,提花里料依然热销。面料类,秋冬面料开始启动,价格也出现上涨,总体成交数量出现回暖。

里料:本周,里料常规“平纹”产品销售一般,价格走势维持平稳,市场平纹里料主流的170T涤塔夫,目前价格在1.26元/米,与前周价格相比基本持平。春亚纺<半弹里料类系列>在本周内虽然报价平稳,但是市场销量并不大。“轻盈纺”的190T、210T在本周内市场价格走势也是平稳,其中,210T轻盈纺需求量略为大一点。尼丝纺类190T、210T在本周内报价平稳,210T市场较为动销。

提花里料市场成交量稍有放大,主要箱包厂家对其的需求有升,学生包生产开始进入旺季。涤棉里料维持交易水平需求平稳,价格暂时平稳。网眼里子料的销量出现回升,但是市场交易呈“小批量、多批次”格局,产品主要销往江苏常熟和浙江织里童装生产基地,用于运动装的里料。近来彩旗纺和高密春亚纺、尼丝纺等,各地“旗蓬”生产厂家要货者颇多,市场出量明显增加,主要彩旗、横幅广告用量增加。五枚缎交易量尚可,但是价格出现疲软。从里料市场行情总体看,价格走势虽然目前平稳,但是产销率较低,里料销量偏淡,处在淡季之中。预计下周里料市场行情还将有弱市调整的趋势。

面料:本周,薄型休闲面料作为夏季主流的产品,但是服装企业采购接近尾声成交量持续回落,部分品种价格回调,相比而言“仿真丝乔其”面料也能保持动销势头,其原因,产品主要适应电绣成绣花之后,用于女装制作。秋冬面料局部启动,高密度消光春亚纺有300T消光春亚纺、320T消光春亚纺、330T消光春亚纺、370T消光斜纹春亚纺等。其中,一款320T目前市场上销售占上风,该面料经纬线都采用涤纶消光DTY(网络丝)50D/72F+50D/72F,织物规格320T(22*3*44)采用平纹变化纹理织造,在喷水织机上交织而成,织造工艺别具匠心,染整工艺应用“环保型”染色之后,也可进行各种深加工、后整理:复合、涂层、防水、防绒、轧光、轧花及印花等。促使布面外观等方面大有改观,特别是采用全消光DTY面料色泽更柔和。面料适用面广,故应市后受到南北贾的青睐。其布面幅宽为160cm。现市场白坯成交价在4.00元/米左右,在市场色泽方面尤以驼灰、咖啡、藏青、土黄等色最受客商欢迎。面料适用于秋冬季风衣、休闲服、羽绒服、床上用品等。据经营者介绍,该面料除了内销形势动销外,还受到一些外贸服装商的青睐。目前此类全消光高密春亚纺面料处在初显动销阶段,预计9月下旬后将会逐步拓市,到时而且推动其涤纶消光DTY50D/72F的行情有利发展。

防水涂层布销量仍呈现上升趋势,例如,“长丝牛津布和全弹牛津布”产品主要用于制作帐篷、雨具等,尤其是涤纶FDY135D/36F交织1X1规格“牛津布”较动销。喷气织造面料市场占有率日趋增加,但是品种分化不在是以棉织为主,目前己有人丝交织、人棉交织、锦涤棉等交织等。而一些绒类织物的喷水水洗绒等销售仍然处在困境之中。淡销的产品主要集中在春亚纺、桃皮绒系列产品方面,尤其是常规的桃皮绒平纹织物库存较大,价格走势也显得疲软。预计下周面料市场价格行情还将有一种适度盘整的趋势。

从商务部盛泽指数可以看出,淡季虽然仍未结束,但随着秋冬备货增加,工厂开工积极性略有上升,织造工厂负荷略微上升至68.5%。坯布库存方面,贸易商多有秋冬备货,部分坯布走货较好,故工厂内坯布库存小幅下降至36.1天。

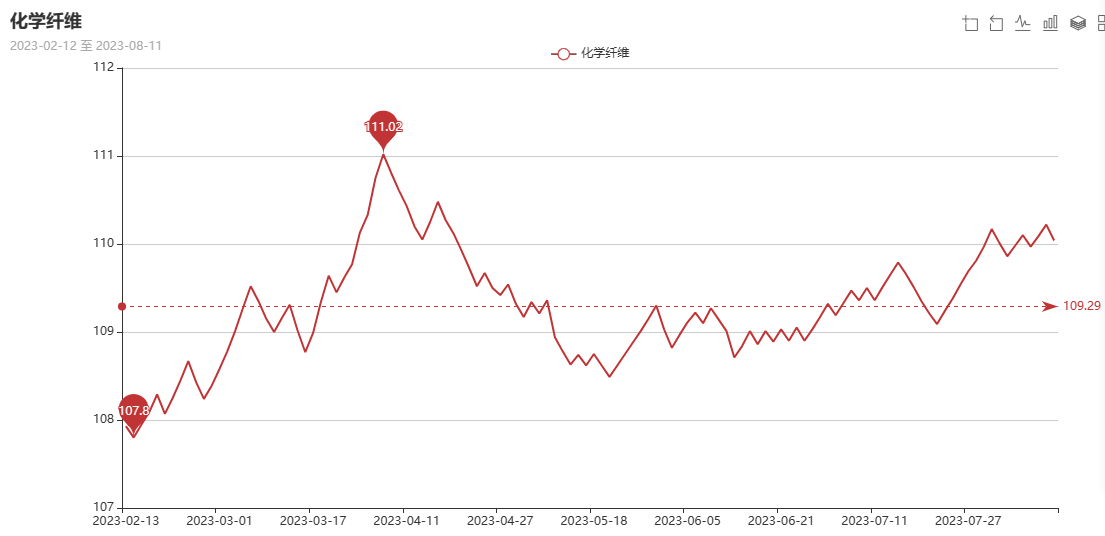

二、从化学原料市场行情来看

化学纤维价格小幅上涨,收盘于110.04点,与上周相比,上涨了0.06点。

本本周国际油价先涨后跌,整体维持稳定。自6月份以来,原油价格一直在上涨,主要原因是沙特自愿减产和全球需求增加。EIA预计这些因素将继续减少全球石油库存,并在未来几个月对油价构成上行压力。EIA预计,8月份布伦特原油现货价格平均为85美元/桶。截至周四(8月10日)收盘,WTI9月原油期货收跌1.58美元,跌幅1.87%,报82.82美元/桶。布伦特10月原油期货收跌1.15美元,跌幅1.31%,报86.40美元/桶。

PTA方面,本周PTA价格小幅走低,目前PTA主流报价在5800-5900元/吨左右自提。本周PTA表现出现波动,下游支撑不足,预计PTA未来或小幅走低。

乙二醇方面,本周乙二醇价格小幅回落,目前主流报价在3900-4000元左右。港口库存维持高位,带动乙二醇价格重心下滑。

涤纶长丝方面,周内原油及原料区间震荡,聚合成本略有下滑,成本支撑不足。而终端需求冷清,涤纶长丝市场业者观望心态明显,周内仅部分时间跌价工厂产销数据表现尚可,整体表现一般。在此影响下,周内涤纶长丝工厂报价涨跌互现,市场重心窄幅震荡。

开工率方面,PTA平均开工率在78.41%,较上周上涨0.25%;聚酯方面,聚酯平均负荷为90.8%,较上周回落0.06%。市场气氛有所好转,秋冬面料订单开始下达,织造开机率有所回升,在68.5%左右。

产销方面,本周织造厂家有一定补货需求,而涤纶长丝局部商谈松动,周中市场交投回暖。涤丝产销小幅回升。

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在18-28天;具体产品方面,其中POY库存至20-28天,FDY库存至18-27天附近,而DTY库存则至16-27天左右。

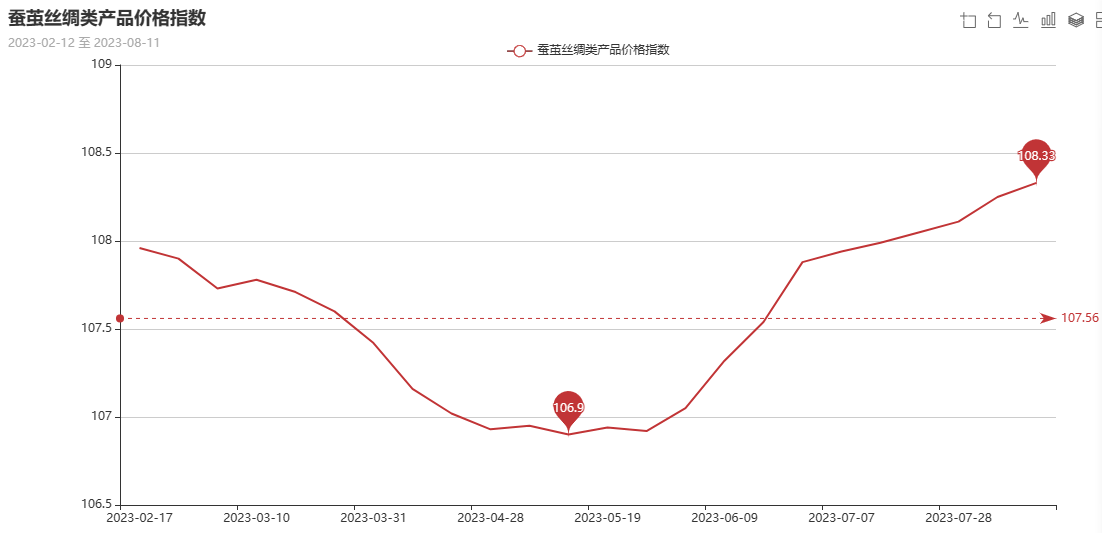

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上升,收盘于108.33点,与上周相比,上涨了0.08点。

本周生丝价格继续上涨,缫丝企业订单量仍较好,出货正常,中下游继续为下半年生产做备货准备。进入8月中旬,除了今年的面料局部亮点持续以外,部分绸厂表示有些内外常规订单下达。

苏公网安备:

苏公网安备:

{kind=link}