资讯会员登录

×

成本端受拖累,预计涤纶长丝僵持运行为主

导语:近期下游订单环比好转,市场资金流通量增加,然涤纶长丝在PTA小幅上涨之际,“涨价出货”收效甚微,市场较好产销多在100%附近,部分较好在200%以上,需求好转,却未见下游集中补入原料,虽然涤纶长丝库存低位,利好市场走势,然成本端受供应拖累,需求端利润挤压,短期内牵制涤纶长丝市场走势,预期僵持运行为主。

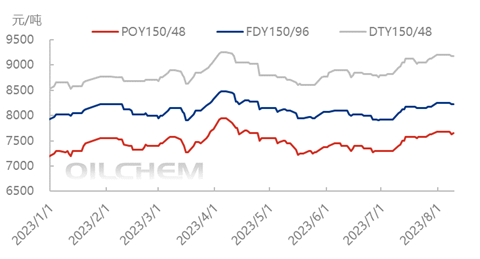

价格:据隆众资讯统计,截止至8月9日,涤纶长丝 POY150D/48F报7650元/吨,FDY150D/96F报8225元/吨,DTY150D/48F报9175元/吨,市场价格在成本端助推下,较年内低位上涨50-250元/吨不等,利润方面,POY利润在70.96元/吨,FDY利润在145.96元/吨,DTY利润在325元/吨。

图1 2023年涤纶长丝主流规格价格走势图

来源:隆众资讯

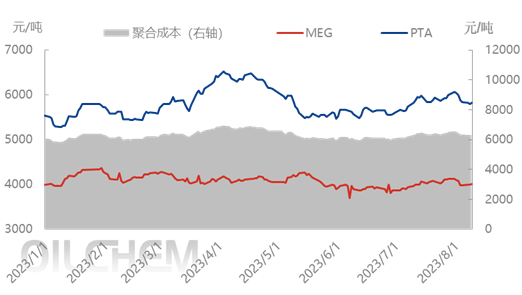

原料端:近期国际原油支撑走弱,主原料PTA供需矛盾凸显,供应增加预期使得市场偏弱走势,然今日主原料PTABP、富海装置减产停车、影响PTA产能375万吨,负荷下滑至76.35%,市场氛围稍有带动,然考虑到后期蓬威石化、新疆中泰、恒力5#、福海创均有提负预期,影响产能约685万吨,虽然聚酯维持9成高位运行,然PTA供应压力依旧,短期市场承压,成本利空涤纶长丝市场走势。

图2 2023年涤纶长丝主要原料价格走势图

来源:隆众资讯

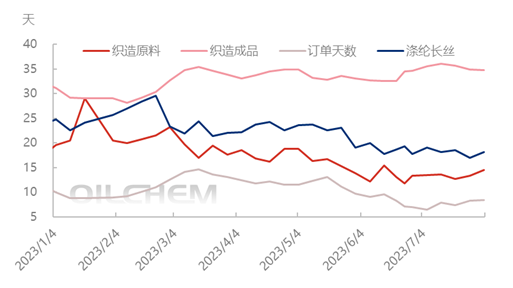

库存:据隆众了解,当前涤纶长丝平均企业库存在18.1天,其中浙江偏低多在10天左右,江苏略高在20天附近,规格来看,加弹企业库存最高在20-35天不等,较多四十多天、POY库存最低10天左右,FDY居中。聚酯工厂库存依旧维持在偏低的位置,库存利好涤纶长丝市场走势。

图3 涤纶长丝及其下游库存变化情况

来源:隆众资讯

下游:终端织造订单环比向好,资金流通量增加,然坯布价格仅部分上涨,多数坯布价格难受原料带动,持稳为主,所以在原料价格上涨几百后,坯布利润遭遇挤压,企业原料采购热情不佳,7月份订单好转的的萧山绍兴圆机、海宁、常熟经编,随着备货的增加,当前新订单走弱,市场心态谨慎,采购热情下滑,部分存需求前置的情况。

综合看来,虽然涤纶长丝库存低位,利好市场走势,然成本端受供应拖累,需求端利润挤压,短期内牵制涤纶长丝市场走势,预期僵持运行为主。

苏公网安备:

苏公网安备:

{kind=link}