资讯会员登录

×

利好共振,PTA短期维持偏强格局

五一过后,终端织造订单有所改善,聚酯负荷逆季节性回升。而PTA行业经历两轮减产降负,社会库存连续三个月下降。7月份美联储加息预期弱化,美元指数暴跌,加之沙特延长减产,俄罗斯承诺减少出口,国际原油价格向上突破80美元/桶。同时,PX在芳烃调油逻辑以及台风天气影响下表现坚挺。在成本、供需和宏观利好共振的背景下,上周五PTA增仓放量向上突破6000关口。

宏观氛围好转&去库预期 国际油价突破80关口

美联储加息接近尾声。美联储7月如期加息25BP,至22年来的高位。鲍威尔重申抗击通胀的决心以及今年不降息的预期,不再预期美国会出现经济衰退,或将实现经济软着陆。市场预期年内大概率将停止加息,首次降息的时间点可能推迟至明年二季度。美国6月核心PCE物价指数年率录得4.10%,为2021年9月以来最小增幅;美国6月核心PCE物价指数月率录得0.2%,为2022年11月以来最小增幅;美国第二季度劳工成本指数季率 1%,为两年来最慢增速。美国通胀数据继续降温,如果这一趋势持续,则为美联储加息结束提供依据。

数据反映美国经济存在较强韧性。美国7月22日当周初请失业金人数录得22.1万人,为2023年2月25日当周以来新低。美国二季度实际GDP年化季率初值 2.4%,高于市场预期;美国6月耐用品订单月率录得4.7%,为2022年12月以来最大增幅。经济数据表现亮眼为更长时间的更高利率铺平了道路,但另一方面也反映了美国经济在持续加息下仍有较强韧性,暂停加息或者开始降息,有利于原油需求增长。近期国内陆续出台振兴经济促进消费的一系列政策文件,宏观氛围有所改善,有利于国内原油需求恢复。

沙特和俄罗斯减供,油市预期去库。沙特承诺7月在自愿性减产的基础上单独进行一次100万桶/日的额外减产,并将该单方面的100万桶/日减产延长至8月,市场预估沙特有可能将把自愿减产100万桶/日的行动再延长至9月。俄罗斯称将在8月份完全履行与欧佩克 的减产义务,计划将8月石油出口减少50万桶/日,削减量相当于全球供应量的1.5%,使得欧佩克 承诺的总减产量达到516万桶。美国原油产量增幅放缓。7月28日当周,美国石油钻井总数 529口,前值530口,为连续第八个月减少石油钻井设备。美国原油产量维持在1220万桶/日,与年初持平。下半年美国原油产量不排除有继续下滑的可能。瑞银预估6月市场缺口为70万桶/日,7月和8月缺口将达到约200万桶/日,9月市场缺口规模将取决于沙特是否将额外的100万桶/日减产延长至9月;原油市场供不应求,预计未来几个月布油将升至85-90美元。高盛认为7月份全球石油需求达到创纪录水平,预计在欧佩克 减产以及石油消费量创历史新高的背景下,全球石油市场将从过剩转向短缺。

PX供需偏紧&短期台风影响 价格维持强势

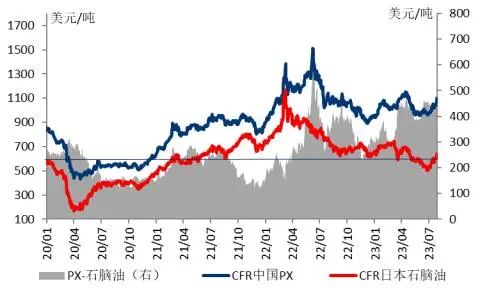

图表1 PX价格和PXN价差

数据来源:Wind、首创期货研究院

今年国内计划新增PX产能770万吨均已投产,由于PTA产能基数更大,按照生产比例折算,全年整体看原料供应并不宽松。7月份以来美国EIA汽油库存连续下降,美国汽油裂解差价再度攀升,油品对甲苯和二甲苯的需求仍然较强,美亚甲苯和二甲苯价差走高。海外PX开工率持续偏低,暂停了两个月的对美PX出口恢复,7月1-20日韩国PX出口美国3万吨。此外,近期沿海地区台风天气对港口物流产生较大影响。此次台风强度等级较高,华南和华东市场部分企业海运陆续暂停,长江短暂封航。PX仍维持偏紧格局。截至7月28日,CFR中国PX价格在1097美元/吨,较月初上涨121美元/吨,PXN价差在458美元/吨的偏高水平。

终端订单改善 织造和聚酯负荷维持高位

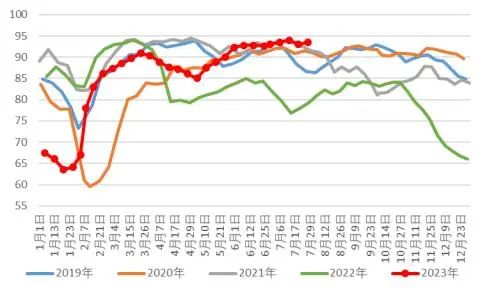

图表2 国内聚酯负荷

数据来源:CCF、首创期货研究院

6月份终端织造新订单基本持稳,月底呈现小幅回升。一方面,终端工厂对三季度旺季需求仍有期待;另一方面,受到限电和亚运会期间降负预期影响,部分内需备货提前。传统淡季时节,江浙加弹织机印染开工仍维持相对高位,原料采购维持刚需。目前江浙涤丝工厂POY、FDY、DTY权益库存分别在14、14.8、30.9天,整体处于中性水平。涤丝出口方面,印度官方宣布将涤纶长丝FDY (IS 17261:2019)、POY (IS 17262:2019)的BIS认证执行时间延后至2023年10月5日。印度近期的订单在发货时间上存在一定限制,为了赶船期多数订单要求在8月中下旬之前发货。预计8月份涤丝出口量将达到年内高位。终端订单改善,聚酯库存中性,出口增加,聚酯负荷维持在93.5%的高位。

PTA新产能较多 供给仍有不确定性

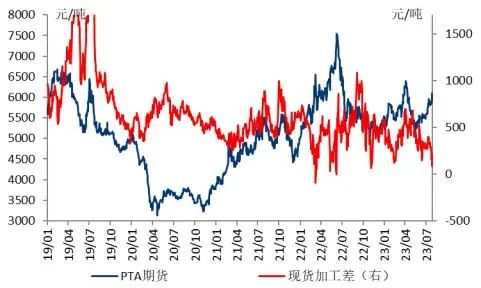

图表3 PTA现货加工差

数据来源:Wind、首创期货研究院

今年国内计划新增PTA装置1450万吨,产能增速预计将达到19.5%,其中一半装置集中在四季度至年底投产,届时PTA将面临较大的新产能冲击,预计加工差仍将维持低位。目前PTA现货加工差压缩至100元/吨以下的极低水平。关注低加工差下,叠加原料PX供应阶段性吃紧,PTA装置可能存在的计划外变动情况。此外,由于货源较为集中,主流供应商出货节奏,及其在现货市场上的回购情况将影响现货流通性。5月合约交割前夕,现货流通阶段性紧张,主港主流货源基差一度达到TA09 500元/吨以上。随着交割结束,PTA基差快速回落。后期关注9合约交割前夕,现货流通状况对市场阶段性供需的扰动。

总结:

综合来看,近期宏观氛围好转,下半年全球原油供需存在缺口,国际油价突破80关口。在调油需求逻辑以及短期台风影响下,PX供需维持偏紧格局,PX绝对价格和PXN价格保持强势,PTA成本端存在较强支撑。短期来看,PTA负荷提升慢于预期,且天气、原料供应及交割因素等可能影响阶段性现货流通情况。且终端订单逆季节性改善,织造和聚酯负荷维持高位,PTA维持小幅去库状态,短期期价维持偏强格局。中长期来看,PTA新产能集中在四季度至年底投产,届时市场供需将受到较大冲击。

苏公网安备:

苏公网安备:

{kind=link}