资讯会员登录

×

部分品种存在超卖!聚酯高开工或成PTA大涨最大推手...

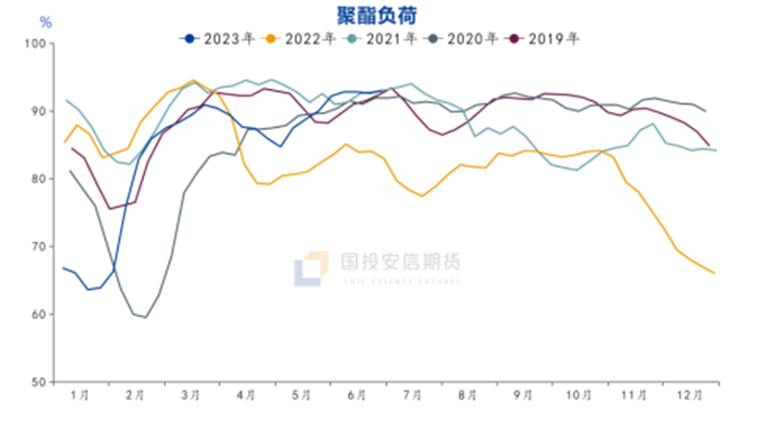

近日,PTA期货大幅增仓上行,突破前期振荡高点,截至7日收盘PTA主力合约大幅上涨128元/吨至5808元/吨,涨幅达到2.25%,创出近2个月以来新高。据了解,上周四公布的93.3%高聚酯负荷使市场信心有所提振,但单日如此强劲的上涨则超出产业预期。

究其原因,从PTA自身而言,消息面上国内一主流供应商装置出现故障降负至5成,影响预计一周时间。另外,市场长江提货因为天气原因也受到一定影响,整体来看,当日盘面大涨和装置计划外检修带动平衡略有改善有关。

而从宏观层面上来看,近期中美关系有缓和迹象,国内商品整体处于需求复苏状态,地产政策有放松,商务部起草促进家居消费的文件,聚酯低库存高开工,市场终端对于需求仍然保持相对乐观预期。此外,近期原油PX成本端也有所支撑,PX下半年产能无新增产能,加工费将长期保持高位。

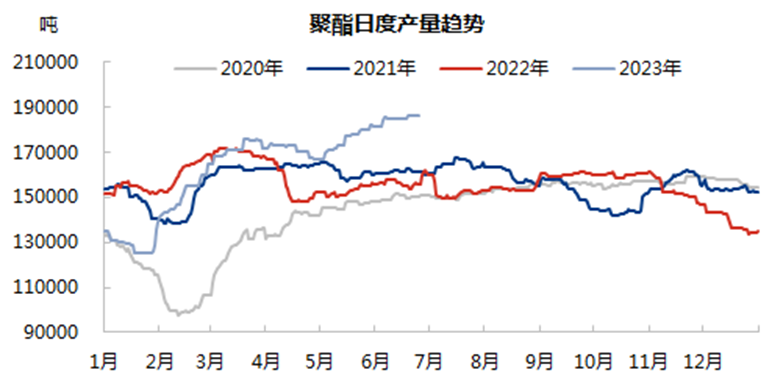

当然,聚酯市场的低库存高开工是近期PTA大涨背后最大的驱动。据了解,近期聚酯的高投产、高负荷使得聚酯行业的信心得到恢复,聚酯整体的库存偏低。特别是部分差异化聚酯品种存在超卖,因此聚酯工厂近期有提负的计划。

当前聚酯处于低库存高开工的状态,6月逐步进入淡季,聚酯月均开工率能够达到92%左右,截至7月7日聚酯即时开工率达到93.5%,去年同期受疫情影响聚酯开工率仅84%左右,同比近五年数据,聚酯的开工率在五年同期上沿的水平。在她看来,今年夏季淡季聚酯开工率表现为往年同期高位,整体表现为淡季不淡。

目前PTA市场加工差不足300元/吨,企业效益不佳;但下游聚酯开工维持在93%附近的高位,且还有新装置继续投产。消息显示,7月初有两套聚酯装置共计105万吨新投,聚酯产能将调整至7590万吨。但目前下游涤丝库存处于历年同期偏高水平,同时远远低于去年同期水平,因此目前的产品库存没有对聚酯厂造成明显的压力,预期聚酯负荷将维持。因此在刚需坚挺的前提下,PTA供需矛盾不突出,PTA加工差驱动不强;但随着全国各地气温升高,限电的担忧再起,可能会从终端织造印染行业率先表现,需求端也存在一定的下滑风险,另外原料PX的估值回落风险是市场另一个重要的潜在利空。

整体看,芳烃的调油和化工需求是近两年芳烃价格表现强势的重要原因。国内成品油消费税征收范围扩大后,将抬高国内芳烃等化工原料向成品油市场流动的门槛,有利于化工原料回归化工市场。目前国内依旧有部分PX装置因原料短缺降负或停车,化工原料回流化工市场后,这部分装置的开工率有提升的空间。海外芳烃调油需求到8月份可能大幅减弱,海外PX供应也有回升的预期。因此,PX的高估值可能面临下行风险,这是PTA后市重要的利空因素,另外关注高温天气可能引发的限电对终端织造行业的影响。

苏公网安备:

苏公网安备:

{kind=link}