资讯会员登录

×

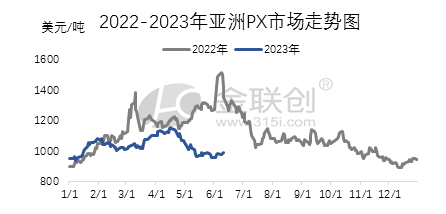

PX:上半年有起有落 下半年压力增大

导语:2023年亚洲PX市场先扬后抑,一季度受宏观利好提振,特别是中国疫情政策优化,国内化工品普遍回暖,成本端主导下产业链价格走强,下游 PTA供应面偏紧,导致价格屡创今年新高。但4月中旬开始,国际原油高位下挫,加之国际经济形势衰退,商家避险情绪提升,化工品出现普跌行情,PX及下游市场持续回落。截至6月20日,CFR台湾PX收盘价格在985美元/吨,较去年底走高38美元/吨,涨幅为4.01%。上半年均价为1038.5美元/吨,同比走低11.48%。

数据来源:金联创

第一阶段:需求复苏叠加检修集中,PX货紧价扬(1月初-4月上旬)

1月初原油宽幅震荡,成本面影响不大,不过由于中国疫情政策放开,商家普遍看好中国市场前景,PX现货采购积极性提升,产业链情绪乐观,2月份原油及大环境表现偏弱,另外持货商担忧新装置投产,出现获利了解情绪,市场气氛由强转弱,3月份惠州炼化94万吨/年PX装置开始检修,且PTA新装置存在投产预期,市场表现出一定抗跌性,月中开始,下游PTA市场现货偏紧,商家炒涨,PX采购积极性提升,另外国外调油需求良好,芳烃工厂开工不高,加之4月份国内PX检修装置较密集,市场借机联动下游推涨。

第二阶段:产业链整体转弱,PX弱势下行(4月中-6月底)

4月中旬开始市场高位回落,由于国际经济形势衰退,大宗品普遍偏弱,原料石脑油走跌,成本支撑减弱,打压市场情绪,另外商家担忧后期PX检修装置重启,业者心态偏空,被迫让利出货。5月下游PTA因累库导致行情偏弱,PX需求减弱,下游普遍询盘压价,跟随下游市场继续下探。不过6月份开始欧美调油需求回升,原料MX价格坚挺,提振市场情绪,但随着检修装置恢复重启以及中海油惠州PX即将投产,商家担忧供应提升,抑制市场走强,市场震荡整理为主。

下半年预测

从需求端来看:2023年下半年PTA新装置仍有1270万吨计划投产,大部分上下游配套装置为主,因此PTA供应压力较重。然而低加工费叠加品牌与非品牌的竞争下,部分PTA企业开工率或将出现被动压缩的可能。

预计下半年亚洲PX市场区间震荡为主,目前PX生产利润可观,国内PX装置基本集中在上半年检修完毕,下半年PX开工或将提升至高位,另外惠州炼化150万吨/年PX新装置计划6月底投产,国内供应量逐步提升,而终端面临环保等压力,终端需求难提升,不过下半年PTA有几套新装置计划投产,PX需求将大幅增加,国内PX供需或将维持平衡状态,但PX及PTA同步增量背景下,PTA市场压力增大,综合来看,预计下半年PX市场宽幅震荡为主,但价格重心或将缓慢下移。

苏公网安备:

苏公网安备:

{kind=link}