资讯会员登录

×

上游跌势未止 乙二醇估值被动修复

导语:近期,乙二醇上游原料出现明显下滑走势,在此影响下,乙二醇工厂成本压力减轻,低估值状态被动修复。

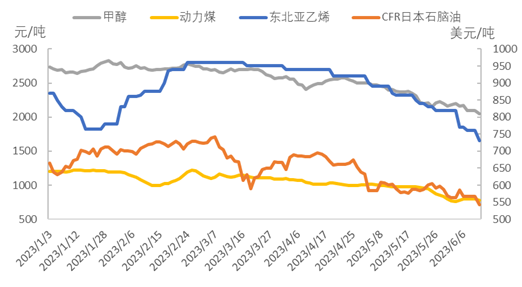

图1:乙二醇主要上游原料走势图

目前乙二醇主要工艺为石脑油裂解、乙烷-乙烯,甲醇MTO以及煤制-合成气。

从石脑油来看,国际原油大幅下跌下,带动石脑油价格下调,目前CFR日本石脑油价格在543美元/吨,创出出2022年以来的新低,,石脑油裂解工艺在我国产能占比较大,约占6产能的6成以上,另外近洋装置也是以石脑油工艺,石脑油价格走低趋势难改,使的石脑油成本明显下移。

乙烷-乙烯工艺主要集中于中东和北美地区,相对于石油裂解装置,具有较大的成本优势,目前乙烯主要下游聚烯烃需求处于低迷状态,使的乙烯面临较大的供应压力,在此影响下,乙烯价格跌势也相当明显。中东和北美地区乙二醇开工率随着成本的下移,开工情况好转,对中国的进口量预计增加,目前中国进口中主要来源国来自于中东和北美,因此进口量受此影响,将从年内低位出现明显增长。

煤炭价格近期也出现明显下滑,进口货源增多,以及终端需求较差,厂家和终端库存都处于高位下,供需矛盾突出,使的市场承压,目前暂无迹象表明,煤炭有止跌趋势,后期仍有下探空间下,煤制成本下移趋势明显,煤化工工艺是我国的特有工艺,产能占国内总产能的3成以上,煤炭的跌势有利于改善煤制工厂现金流,目前煤制开工率处于年内低位,成本下移,工厂开工积格性或明显提升。

甲醇走势来看,煤炭价格下移以及烯烃需求低迷使的下跌趋势难改,甲醇MTO工艺成本也将出现下移,但是由于国内MTO装置产能占比较小,对供应端影响力度有限。

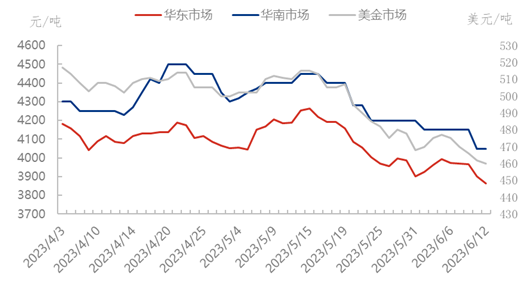

图2:乙二醇主流市场走势对比图

相对于上游原料来说,乙二醇虽然有所下跌,但跌幅不大,主流市场来看,目前现货价格在3880元/吨,相对于上月价格来看,下跌4%附近,下跌幅度远低于上游原料下,乙二醇估值被动修复,而原料跌势并未停止下,使的市场面临下行压力。

苏公网安备:

苏公网安备:

{kind=link}