资讯会员登录

×

从出口数据看聚酯产业链后续走势

2023年上半年临尾声,聚酯以及终端纺织服装需求表现各异,其中尤以出口外贸端需求差距显著。聚酯产品整体出口向好、增速显著,但终端纺织服装品出口增速下降。

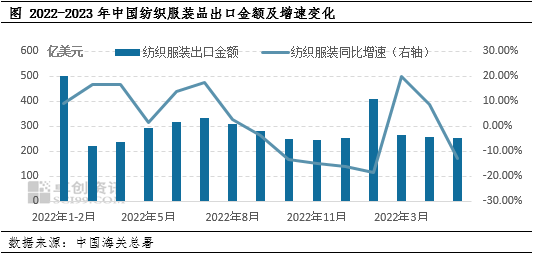

纺织服装出口增速下降

根据中国海关数据,2023年1-5月,中国纺织服装品累计出口1182亿美元、同比下降5.3%,其中纺织品累计出口金额568.3亿美元、同比下降9.4%;服装累计出口金额613.7亿美元、同比下降1.1%。由于海外终端零售消费低迷,同时国内去年同期纺织服装出口基数较高影响下导致了出口增速下降的结果。

当然纺织服装需求低迷并不是国内个例,而是目前全球的实际现状:诸如近年势头迅猛的越南——根据越南财政部海关数据,2023年1-4月越南纺织品服装品累计出口金额在97.2亿美元、同比下降18.1%。其他印度、土耳其、印度尼西亚、巴基斯坦以及柬埔寨等国家纺织服装出口均有不同程度下降。究其原因,可以发现,作为纺织服装品主要消费地的美国和欧洲,2023年至今消费增速放缓是多数纺织服装主产国出口减少的主要原因之一。近年来无论是疫情还是去年欧洲某两国地缘争端影响,导致欧美通货膨胀率和利率上升,在此影响下经济与消费增长放缓直接导致纺织服装零售销售放缓。而相比终端纺织服装品出口增速下降,上游聚酯产品出口现状则相对较好。

聚酯出口增长,后市预期回落

根据中国海关数据,2023年1-4月中国涤纶长丝出口量在1373.37千吨(含聚酯高强力纱线,下同),同比增长33.04%;其中4月份中国涤纶长丝出口量在338.73千吨、环比减少6.90%、同比增长41.86%。

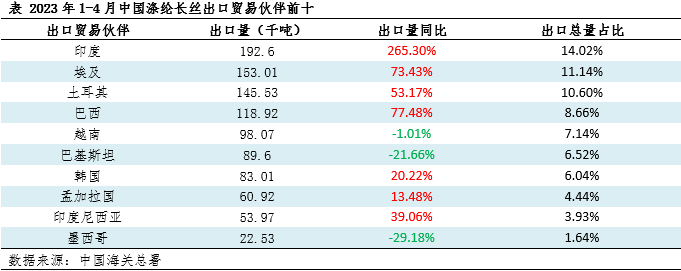

从1-4月主要出口贸易伙伴来看,出口至印度192.60千吨高居第一,同时出口至印度同比增长265.30%、同样高居第一;埃及、土耳其、巴西和越南分列出口量2-5位,其中出口贸易伙伴前五中,只有越南是出口量同比负增长的,同比减少1.01%。此外巴基斯坦排在第六位,出口量同比减少21.66%;美国跌出中国涤纶长丝贸易伙伴前十行列,出口量同比减少24.61%。

具体分析来看,今年1-4月涤纶长丝在内贸需求平平的情况下,出口外贸显著增长——2023年1-4月涤纶长丝出口量在1373.37千吨、同比增加了341.06千吨;其中出口至印度在192.60千吨、同比增加了139.88千吨,仅印度的出口增量就占据了整体涤纶长丝出口增量的41%以上,可以说中印的涤纶长丝贸易最大程度提振了中国涤纶长丝出口总量的正向增加。

通过分析以及了解后得知,有多方面原因:一是印度标准局将在今年7月附近对进口自中国的涤纶类产品重新进行BIS认证,由于印度BIS认证周期较长,无论是印度本地下游工厂还是国内供应商都在新的认证期前进行交易;二是印度穆林斯人数较多,一季度正逢穆斯林斋月,期间将影响诸如海关机构、船舶公司以及贸易企业的正常工作时间,因此在需求显著集中前置的影响力,中国涤纶长丝出口至印度乃至总量的大幅增长。

前十贸易伙伴中越南、巴基斯坦和墨西哥仅有的三家出口量同比负增长的,其中越南主要受到其国内纺织服装产量和消费量下滑影响,根据越南财政部海关和统计部门的初步数据,2023年1-4月,越南纺织品和服装出口下降了18.1%,为97.2亿美元;同时越南纺织服装企业因订单不佳生产降幅导致大量裁员减员或者缩短工时,据越南统计总局统计,一季度越南近29.4万名企业工人被停止工作或缩短工时。而出口至巴基斯坦总量缩减则主要受到外汇紧张、通货膨胀影响,海外贸易无法正常结算且电力等能源供应紧张、相应制造业生产力下降,对原料消费需求和支付能力减弱。

对于聚酯长丝后市的出口预期来看,似乎很难维持1-4月的强势:首先,来自印度的前置性需求基本完成,5-6月后受BIS认证重置影响,中国涤纶长丝出口至印度总量预计将明显缩减,影响程度不容忽视。另外诸如巴基斯坦等贸易伙伴外汇和能源供应依旧紧张,短期需求可能依旧低迷。不过利好消息是:今年6月2日,RCEP完成了对全部15个签署国程序生效——相互实施关税减让。RCEP的实施为我国稳外贸稳外资发挥了重要作用,从贸易看,中国涤纶长丝出口至RCEP成员国总量在280.82千吨,同比增长11.90%,占总量的20.45%。

最后回归到聚酯的需求,未来6-7月聚酯出口增速预期下降、终端纺织服装品大概率仍维持偏弱走势。内贸简言之:未来6-7月是国内纺织服装的传统淡季,虽说同位淡季的5月聚酯需求表现好于预期,但5月商品重新估值后下游普遍抄底逻辑,在进入6-7月似乎很难继续延续。同时从跟踪下游织造的开机、成品库存和终端订单指数来看都有不同程度的看空预期,预计6月中旬后下游开机负荷能将迎来较为显著下降,负反馈也将逐步施压到聚酯产品环节,考虑目前聚酯库存(以涤纶长丝为例)POY平均库存在15天以下,因此即便下游织机如期降负,需求负反馈影响下聚酯减负荷也要明显后置于下游,起码整个6月份来看,聚酯大面积降负荷的可能性非常小。

苏公网安备:

苏公网安备:

{kind=link}