资讯会员登录

×

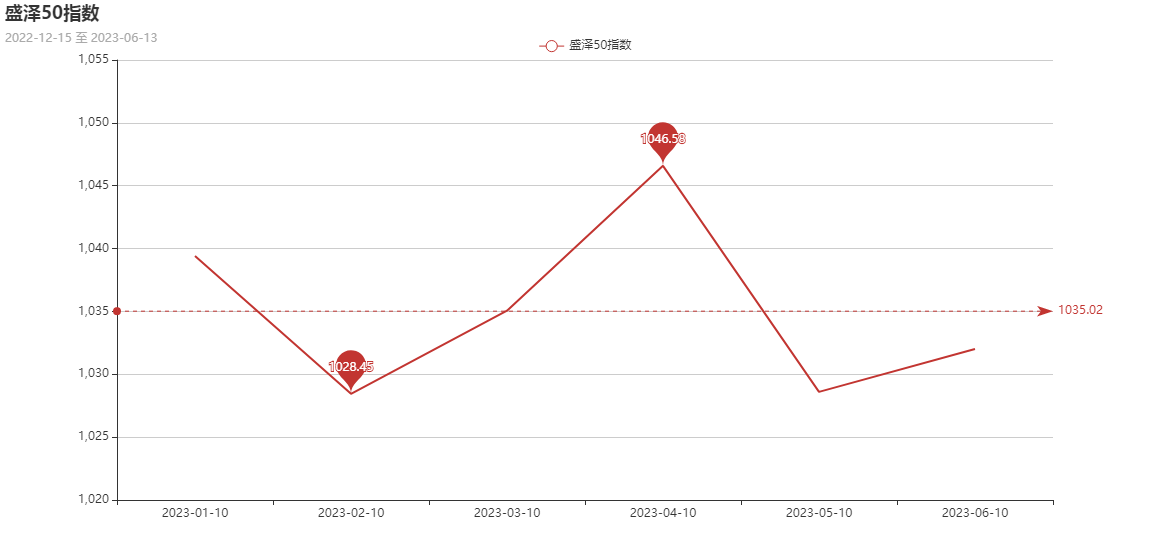

5月份商务部中国•盛泽丝绸化纤指数“50指数”述评

盛泽“50指数”从时序上反映了盛泽地区纺织产业发展的总体状况。从某种意义上讲,也反映了企业的景气状况。它是以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布。盛泽50指数反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。盛泽“50指数”采用定基指数法,即以2007年8月为基准期,从纵向的角度提供一个标杆,为企业和市场研究人员提供一个参考基准。

据国家商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测数据显示:2023年5月份,盛泽“50指数”小幅回升,收于1032.01点,与2023年4月份相比,上涨了3.41点,涨幅为0.33%。(下图为50指数走势图)

一、下面我们具体来分析下影响5月份50指数上涨的因素

1、织造市场淡季推迟,订单下达稳定

一般来说,5月中下旬,面料市场会逐步进入淡季,但今年来看行情表现顺畅,织造厂家生产积极性较高,开机稳健在7成偏上,部分产品更是交投活跃,从而带动坯布市场整体库存回落至偏低水平。同时纺企表示订单情况良好,短时间内接单维持稳定。

2、市场供需平衡,涤纶长丝价格维持坚挺

5月份,虽然原料走势震荡,但涤纶长丝价格整体维持坚挺,利润空间表现尚可。一方面是厂家合理地控制库存,另一方面也是今年下游需求好转所带动。

3、下游织机开机率变化不大,市场刚需仍有支撑

虽然进入5月后,市场没有出现红五月现象,但是在618效应的刺激下,面料市场局部交投依然顺畅。月内织造市场开机率整体变化不大,没有大面积停减产动作,市场整体开机维持在7成上下。虽然织造市场5月行情有所走淡,但是由于织造厂家整体库存不高,厂家生产积极性尚可。

二、下面从分类曲线走势具体分析影响50指数上涨的原因

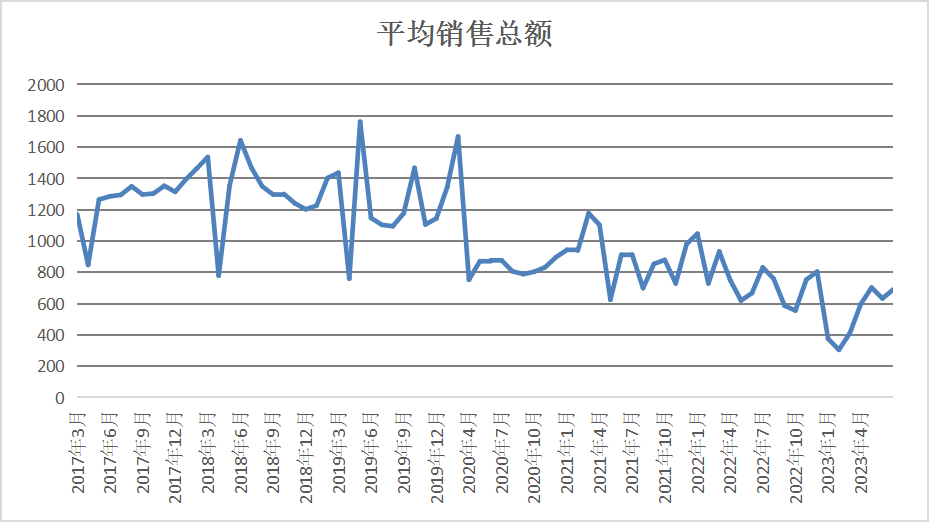

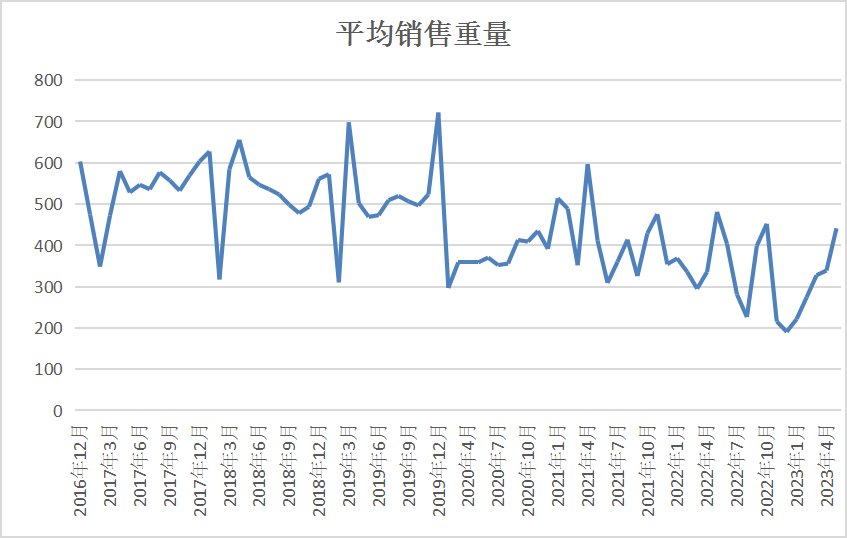

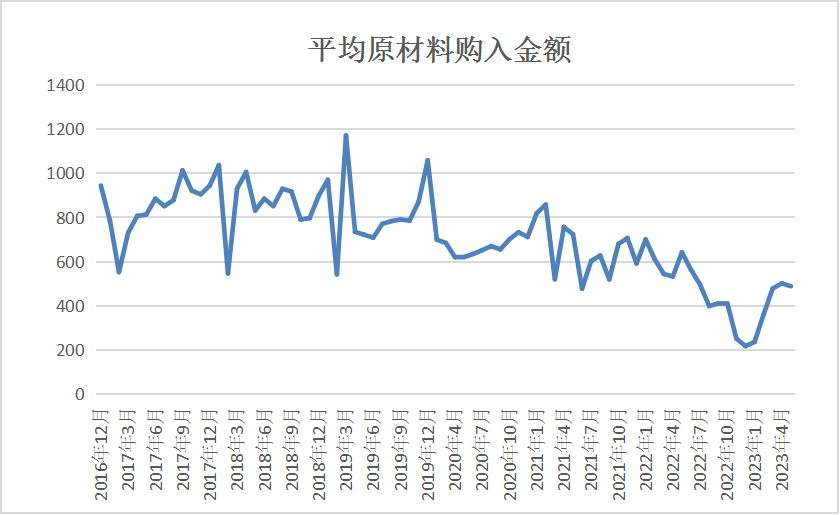

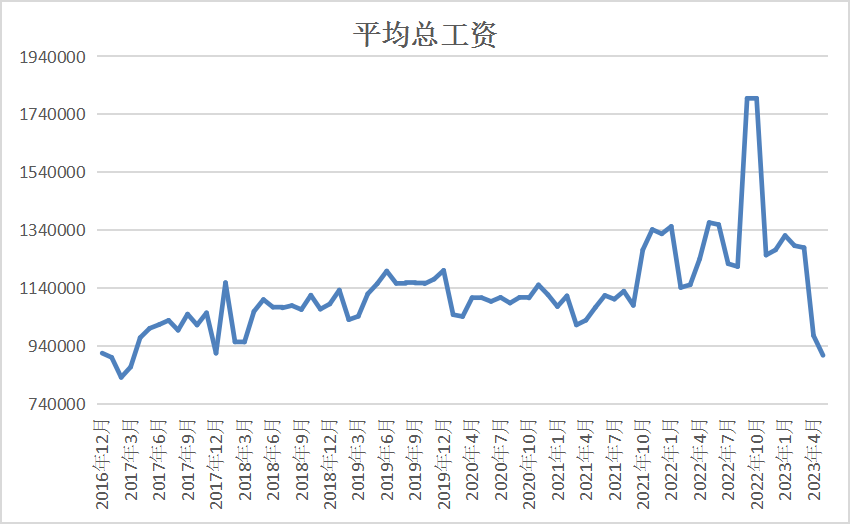

注:以下四类曲线图表(平均销售总额、平均销售重量、平均原材料购入金额、平均总工资)均为50企业分项指标综合变化趋势,曲线仅反映盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

平均销售总额显示“50企业”销售量、以及产品价格变化。从平均销售总额曲线走势图中我们可以看出,5月“50企业”平均销售总额收于690.121,与4月份相比,上涨了57.781点,涨幅为9.14%。进入5月,市场订单情况表现良好,618到来促进下游厂家采购积极性,订单量持续稳定,出货情况较好,因此平均销售总额有所回升。

平均销售重量显示“50企业”销售布匹、原料的数量,进而显示市场活跃度。从平均销售重量曲线走势图上可以看出,5月份“50”企业平均销售重量收于441.0766,与4月相比上升了102.2408点,涨幅约为30.17%。进入5月多数纺企接单情况良好,不少下游厂家出现补货情况,同时前期订单开始陆续出货,因此销售重量相对偏重。

平均原材料购入金额显示当月企业采购情况以及生产积极性。从平均原材料购入金额走势图上看,5月份“50企业”平均原材料购入金额与4月相比有所下降,收于488.9854,下降了12.8026,跌幅为2.55%。进入5月,面料订单逐渐减少,织造开机率持续低位,原料需求减弱,同时原料厂周期性促销,让“买涨不买跌”的纺织企业购买积极性不高。因此5月平均原材料购入金额低于4月。

从平均总工资曲线走势图上看,5月份“50企业”平均总工资较4月份有所下降,收于907051.19点,下降了68325.8252点,跌幅为7.01%。由于5月份碰巧赶上了五一假期,平均工时少于4月,开机率不高工人利用率不足,部分企业选择放假来缓解压力,因此5月平均总工资低于4月。

三、后市预测

综合来看,6月份国际油价走势暂不明朗,上游聚酯原料PTA以及乙二醇市场行情多震荡,涤纶长丝市场原料成本面或将出现松动;另外,下游织造厂家也将逐步进入传统淡季,采购节奏必然放缓,市场整体将趋于谨慎观望。因此预计6月份“50”指数会小幅回落。

苏公网安备:

苏公网安备:

{kind=link}