资讯会员登录

×

库存消化堪忧,粘胶短纤进入蛰伏期还是修复期?

2023年1月—5月,粘胶短纤市场价格运行比较平稳,以1.5D*38mm为例,其运行区间在12900~13100元/吨。5个月,其价差仅有300元/吨,且2—4月,其价格中心一直在13100元/吨,中间鲜有价格波动,这在粘胶短纤价格运行历史上较为罕见,多数市场参与者发问:此情况是标志着粘胶短纤行情进入到蛰伏期还是大跌之后的修复期?这一问题的解答需要从国产溶解浆、粘胶短纤以及人棉纱三个环节产品的市场运行情况,并结合棉花与涤纶短纤的市场运行情况展开分析。

01 国产溶解浆低位横盘整理

根据纤维网统计,2023年1—5月,国产溶解浆整体开工率约在四成附近,合计产量约17.5万吨。产量主要来源于湖南一工厂长期生产溶解浆的贡献,同时,其余工厂在春节后至4月中旬,均有生产溶解浆。但4月中旬后,溶解浆产能的开工率逐步降低,这主要是因为部分工厂非计划停车造成了产量的损失。与此同时,4月中旬后,一些原先生产纸浆的工厂因为纸浆的价格出现连续下跌,逐步考虑改产溶解浆,又进一步推升了国产溶解浆的开工率。

1—5月,国产溶解浆运行区间在7200~7500元/吨,其中1月下旬至5月,其运行区间在7200~7300元/吨。溶解浆价格长时间在7200~7300元/吨之间横盘的现象,市场上多数参与者认为这是自2022年9月溶解浆价格从9500元/吨下跌至2023年1月7200元/吨之后的低位徘徊的表现。

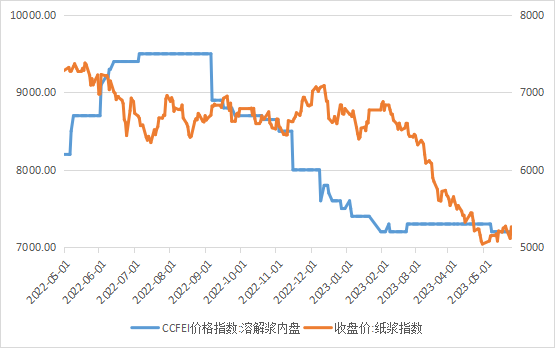

图1国产溶解浆与纸浆期货价格的走势情况

从国产溶解浆与纸浆期货价格的走势情况(见图1)来看,国产溶解浆价格比纸浆价格下跌早5个月。国产溶解浆价格下跌是从2022年9月份开始,一直持续到2023年2月初;而纸浆期货的价格下跌,则是从2023年2月初开始,一直持续到2023年5月初。

本轮造纸浆下跌前的横盘时间段为2022年8月初至2023年2月初,历时6个月。国产溶解浆价格自2023年1月开始至5月底,也出现了横盘整理现象,如果按照造纸浆期货价格走势来对标,那么在6月底7月初,溶解浆的价格或出现横盘整理后的异动。

本轮国产溶解浆的下跌空间为:2300元/吨,幅度约24.21%;造纸浆期货价格下跌空间为:1910元/吨,幅度约27.33%。故从造纸浆的下跌空间来看溶解浆的价格走势,未来一段时间内,溶解浆的价格仍以弱势整理为主。

由于溶解浆生产线可以灵活机动地在溶解浆与造纸浆两个品种之间灵活的切换,国产溶解浆工厂可以根据市场结合自身的实际需求,选择对自身有利的浆种进行生产。如果未来一段时间内,纸浆的价格继续出现下跌,而溶解浆的价格继续横盘整理,那么溶解浆的产量将有可能因为其市场价格坚挺而持续提升,但产量提升以后,市场的价格能否继续横盘或者出现异动涨跌,这主要取决于粘胶短纤市场运行情况。

02 粘胶短纤价库存消化堪忧

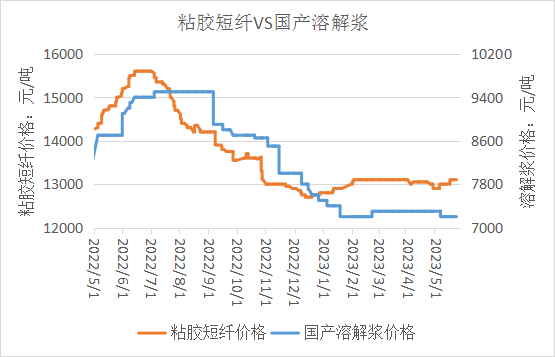

从近一年的粘胶短纤市场价格运行情况看,粘胶短纤从2022年7月开始至2023年1月初,经历了一次大幅度下跌后,在2023年1月出现一次反弹,随后一直至5月底,均处于横盘整理状态。2022年7月开始至2023年1月初粘胶短纤市场价格下跌2750元/吨,跌幅17.74%。结合溶解浆的跌幅情况看,粘胶短纤的跌幅较溶解浆跌幅小;但是从下跌初始时间点看,粘胶短纤市场价格下跌较溶解浆市场价格下跌提前近2个月(见图2)。故在“溶解浆-粘胶短纤”环节中,本轮价格下跌过程中,粘胶短纤稍占据主动优势,主要是粘胶短纤工厂在选择溶解浆的时候,除了国产溶解浆外,还有进口溶解浆以及纸改浆可以选择,所以出现了溶解浆价格较粘胶短纤价格跌幅大的情况。

从粘胶短纤产能释放情况看,预估2023年1—5月行业平均开工率在72%~75%附近,即产量约在156万~162万吨,与去年同期相比,整体产量约高出近15万~20万吨。这就意味着,粘胶短纤工厂环节的库存量较去年同期相比也高出15万~20万吨,在这种情况下,粘胶短纤市场价格很难像去年同期一样,走出一波漂亮的上涨行情,粘胶短纤工厂为了去库存,选择了价格横盘不动,以时间换空间的方式进行出货,以期消化今年多生产的产量。但是,通过5个月的时间,下游环节并没有很好地将粘胶短纤消化,使得粘胶短纤市场价格在未来一段时间内,仍然会因为产量不断增加,出现横盘的现象。但如果下游市场未有较大变化,而粘胶短纤工厂将生产负荷提升,则会让市场上的粘胶短纤存量更大,届时可能会引发新的一轮价格变化。而粘胶短纤的市场存量能否下降,更多取决于下游人棉纱市场的变化情况。

图2粘胶短纤市场价格与溶解浆市场价格走势

03 涡流纺进入发展瓶颈期

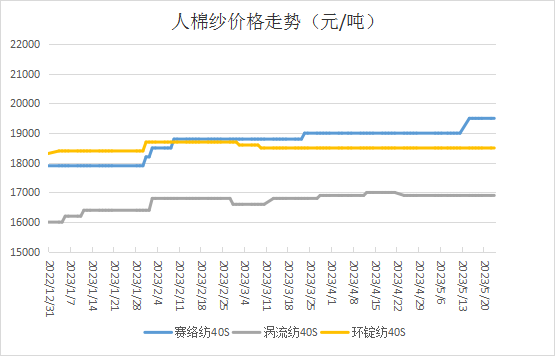

图3人棉纱市场价格走势情况

从近一年的人棉纱市场价格走势情况来看(见图3):从2023年2月开始,40S环锭纺人棉纱的价格在18500元/吨一线近乎横盘不动;40S赛络纺的市场价格在3月底以及5月中旬出现过两次提价,但是提价空间有限,其1—5月价格区间为18800~19500元/吨;40S涡流纺人棉纱市场价格在2月—5月,其价格仅仅在16800~16900元/吨之间波动,这种100元/吨之间的价差波动,在一年多的市场上较为罕见,涡流纺从活跃品种变成钝化品种,标志着涡流纺的市场容量的瓶颈期正在到来。

从三种纱线的波动情况看,2023年1—5月,人棉纱市场价格整体平稳,其价格走势与粘胶短纤价格走势趋同。三种纱线中,表现较为积极的是赛络纺人棉纱。赛络纺人棉纱市场价格能够出现上涨的原因,从图3不难找到原因:1)2023年1—2月中旬,环锭纺价格较赛络纺价格高500元/吨;人棉纱从业者均清楚同样规格的人棉纱,赛络纺较环锭纺的加工费要高,而市场上出现了两者价格的倒挂,价差与利润驱动着下游面料开发者多用性价比高的赛络纺人棉纱。2)由于2022年第四季度开始,赛络纺人棉纱与环锭纺人棉纱价格长期倒挂,赛络纺人棉纱生产企业积极性不高,尽量地少做赛络纺人棉纱,这样市场上赛络纺人棉纱的产量客观上减少,同时由于下游开发积极性高,赛络纺人棉纱在1—2月进入去库存阶段。3)下游市场开发赛络纺人棉纱品种热情高涨,客观上降低了对环锭纺与涡流纺人棉纱的开发兴趣,从而出现了环锭纺人棉纱长期横盘,涡流纺人棉纱近似于横盘的现象。

值得注意的是:涡流纺人棉纱价格在2023年1—5月价格波动区间比较窄,只有100元/吨的空间,这种价格趋势与2022年相比出现了质的变化。2022年尤其是2022年下半年,涡流纺人棉纱作为粘胶短纤下游唯一一个价格波动比较频繁,且幅度比较大的品种,支撑着粘胶短纤市场行情运行。现在这个品种价格运行情况趋于平淡,也是今年1—5月粘胶短纤市场价格横盘的原因之一。涡流纺人棉纱价格出现横盘的主要原因有:1)2022年新投入的涡流纺设备在疫情之后尤其是春节后正式投入使用,导致市场上涡流纺人棉纱的供应量迅速上升;而下游并没有出现应用领域的扩张,出现了供大于求的现象。2)涡流纺人棉纱自2019年与包芯纱平分市场后,作为粘胶短纤主要的应用市场,已经历经5年之久,下游市场对于该品种已经出现审美疲劳,应用场景有待扩张与更新。3)由于价差空间小,市场上从事涡流纺人棉纱开发的贸易商群体动力不足,在给客户推荐相关纱线时,会优先选择价差空间大且市场价格透明度低的纱线,这也是导致涡流纺人棉纱价格出现横盘的主要原因。如果这三种情况在未来的一段时间内得不到改变,那么涡流纺人棉纱的价格极有可能复刻环锭纺人棉纱价格出现彻底横盘。

04三大纺织原料争夺存量市场

由于当前我国的纺织市场是存量市场,同时还存在存量萎缩的情况,所以纺织市场所用三大纺织原料的总量是一定的,这样就会造成三大纺织原料之间的竞争。这种竞争的现象,从2021年下半年开始逐步显现,到2022年下半年则直接浮出水面,其主要的标志就是纺纱厂做混纺纱的工厂逐步增多。目前单纯做人棉纱、棉纱、纯涤纱的工厂或者生产基地已经很少,取而代之的是多数工厂均具备混纺纱的生产能力。

这种情况的出现,主要来自2020年开始,三大纺织原料在市场上出现阶段性流行趋势较强的现象,而这种现象的背后,则是由于直播电商平台的推动,让纺织终端品出现了快反现象,产品以“阶段性时间内出现爆款,但是持续时间短,产品季节特性强”等特点牵动着纱厂对于原料的选择。纱厂为了适应客户的需求,在原料供应商的帮助下,将设备进行改造,形成了客户有订单,随时可以生产的状态。而这部分纱厂群体正在变多,也就标志着下游工厂在采购原料时,从单一的行业内找供应商变成了从棉花、涤纶短纤、粘胶短纤三大原料供应群体内找供应商,这就意味着纱厂在采购原料时拥有了更多的选择权以及需要考虑更多的综合因素。

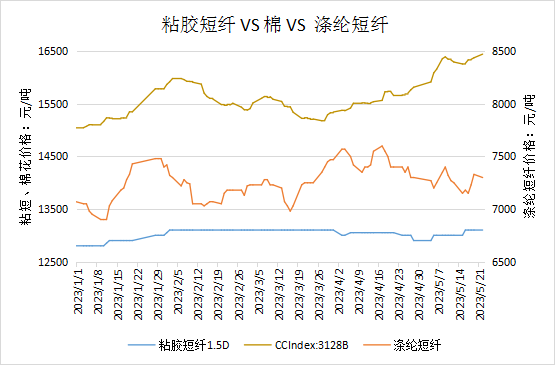

图3三大纺织原料市场价格变化趋势

由于纺纱厂的资金有限,设备机台固定,这就需要纱厂经营者通过自己接到的订单来权衡自己买什么样的原料,如果订单以棉纱为主,那么它在采购的时候就会多采购棉而减少涤纶短纤和粘胶短纤的采购量。当然,三大纺织原料除了这种竞争关系外,也在一些混纺纱上呈现出相互共存的关系。正因为存在这种竞合关系,一般情况下,三大纺织原料会以某一个品种作为头部品种,带动其他两个品种在价格与使用量上出现合理的波动。

2023年1—5月三大纺织原料市场价格变化并没有出现上述的良性互动(见图4),在这段时间内,三大纺织原料争夺存量市场的竞争特性更为明显。

2023年1月—4月初,棉花与涤纶短纤价格之间具备一定正相关,4月到5月,两者之间则是呈现负相关;而粘胶短纤则很明显地出现横盘整理的特性。这说明在这段时间内,下游纱厂在采购原料时,侧重于涤纶短纤与棉花,而对于粘胶短纤,则关注度一般。在1—4月,棉花与涤纶短纤价格正相关的时候,这两者共同在存量市场中共同挤压粘胶短纤的市场占有量;但是到了4月后,棉花与涤纶短纤进入到存量竞争状态,在这个阶段,棉花受市场的关注度较涤纶短纤更多一点。

棉花在三者之间脱颖而出的主要原因有:1)在棉纱、涤纶短纤与人棉纱之间,棉纱能够给纺纱厂带来1000~1500元/吨的利润,涤纶短纤能够给纺纱厂带来0~500元/吨的利润,而人棉纱仅能保证纱厂现金流不受大型冲击,从毛利的这个角度,纱厂偏好棉纱多一些;2)棉纱在期货市场上可以进行对冲,棉纱比其余两个品种多出了金融属性,一些贸易商为了配合自身在期货上进行博弈,会选择一些交易标的的棉纱让纱厂进行加工,这种订单能让纱厂保持盈利,其余两个品种则缺少期货上的这种金融属性;3)涤纶短纤虽然也在期货上交易,但是与“棉花-棉纱”均可在期货上进行交易相比,优势略低于棉花,但是比粘胶短纤稍强。

05 价格钝化 红利消失殆尽

一个商品的价格长期横盘不动,尤其是粘胶短纤价格横盘不动,曾经是整个行业内多数经营者的理想状态。但是这种理想照进现实后,市场上多数参与者都会不自觉地怀念粘胶短纤市场价格跌宕起伏的日子,因为价格的波动,让多数纺织从业者从不知道粘胶短纤、人棉纱是什么开始陪伴着这个行业从体量由100万吨冲击500万吨,但是当市场价格趋于钝化时,整个行业的体量则由巅峰时刻的480万吨下滑到380万吨交易量。

价格横盘后,整个产业链因为价差固定,变得相当透明,从粘胶短纤到人棉纱行业红利消失殆尽。当溶解浆以及粘胶短纤环节参与者极力维护其市场价格平稳的时候,下游纱厂被逼无奈转向棉花与涤纶短纤行业的博弈中,最终让粘胶短纤行业的参与者越发减少,市场交易量不断下滑。

2月—3月中旬,多数纱厂根据棉花与涤纶短纤的价格走势,结合自身所接到的订单情况,希望粘胶短纤工厂能够顺势而为,将粘胶短纤的价格下调,这样可以采购合适价格的粘胶短纤,以保障所接的订单能够拥有一定的毛利,但是由于粘胶短纤工厂苦于溶解浆的价格横盘,不敢冒然将价格下跌。

纱厂在2月看到纸浆价格出现了明显下跌后,认为溶解浆的价格势必会跟跌,这种预期下,市场人士及纱厂经营者看跌粘胶短纤的预期相当强烈。但溶解浆市场存量有限导致其价格坚挺,这让粘胶短纤经营者在价格横盘与降价之间需要做出一个选择,而选择的结果与粘胶短纤在三大纺织原料交易量的占比有直接关系。当然,从结果来看,不难发现粘胶短纤工厂最终选择了“限产保价”“时间换空间”

等策略,但是换来的是,棉花与涤纶短纤对粘胶短纤市场占有率的挤压。这种情况如果粘胶短纤行业自身不做改变,则未来一段时间内,粘胶短纤市场仍会横盘为主,同时带来量能的进一步萎缩;因为除了这三大原料的竞争外,莱赛尔作为新型纤维素纤维的代表正在扩张其市场份额。这种现象的发生,也标志着三大纺织原料已经有各自的产业链竞争进入到整个纺织原料一同竞争的时代;同时也标志着三大纺织原料在存量市场的情况下,进入到流量为王的产业互联网时代。很显然,在初始阶段,粘胶短纤与其他两个品种相比,已经稍逊一筹,粘胶短纤行业很难在短期内重回曾经的辉煌状态。但是从业者也莫要过于悲观,因为粘胶本身的理化特性决定了其下游市场品种仍会不断的迭代更新。十年多年前,支撑粘胶短纤市场扩张的是丝光棉;八年前支撑粘胶短纤市场扩张的是包芯纱;五年前支撑粘胶短纤市场一路走到今天的是涡流纺,哪个品种会成为下一个有力支撑?有待于从业者一起开发。

苏公网安备:

苏公网安备:

{kind=link}