资讯会员登录

×

聚酯工厂陷入两难!你不买,我不买,涤丝明天跌300!

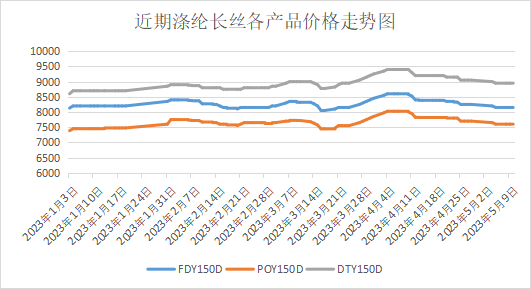

从5月6日-5月10日期间,原油连续三日上涨,但这几日里,不单单是涤纶长丝的表现并没有体现出成本端带来的支撑,就连PTA等上游原料也尽显疲态。

从现有的逻辑来讲,目前由于需求市场已经进入传统淡季,对原料的采购需求明显下降,5月6日,由于原油上涨,带动PTA等聚酯原料价格上涨,带动了织造企业的“买涨”心理,当日虽不是织造企业的采购节点,但是产销依旧达到183.4%。

这丝买进来,很多人都觉得落袋为安了,但是涤丝价格却并没有如想象中那样上涨,反而还是走了一手稳健的步伐,但是稳健的涤丝才是对淡季中的织造企业最好的情况。

坯布价格难涨

往年旺季,坯布价格多多少少会有一点上涨,但今年旺季以来,坯布价格就一直没有太大的波动,原料波动也无法提振坯布价格的上涨:

一方面,同行内卷严重,市面上的坯布库存量太大,大家都在血拼价格,有老板表示:“没有热销产品,只有谁的价格低,谁的布就好销。”市场上整体的坯布库存估计够生产衣服一年之多。

另一方面,原料价格也相对保持稳定,总体波动在正负100以内,原料又都是提前买好的,波动期间的价格自然也影响不大。原料价格整体波动不大,但并不影响客户看见原料价格跌的时候来压价,因此一直保持平稳的涤丝价格对于织造企业才是最好的情况。

但是稳健的情况应该撑不长。

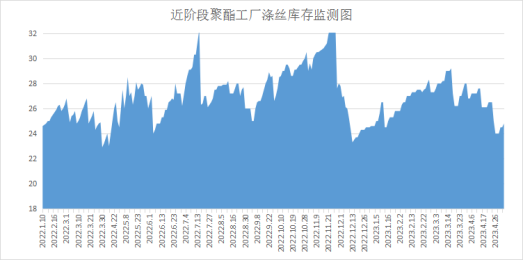

库存方面,现在涤丝价格能保证相对稳定的价格最大的支撑就是刚去库,产销放量后还不急着出库,目前根据中国绸都网的数据监测来看,现如今聚酯市场整体库存集中在19-30天;具体产品方面,其中POY库存至21-30天,FDY库存至19-28天附近,而DTY库存则至17-29天左右。但所谓支撑也仅此而已了。

原油方面,近期由于欧美经济衰退产生的担忧情绪以及欧洲央行加息等因素,使得国际油价呈现偏弱走势,近期PX方面检修影响也逐步减弱,行业负荷走高,供应逐步宽松,拖累PTA价格,聚酯成本支撑被拖累。而最近原油连续上涨三日也没有将聚酯产业链的疲态一扫而空。

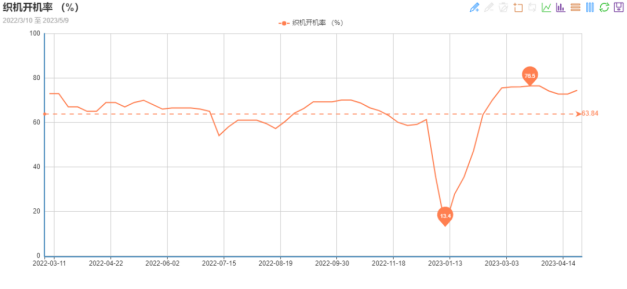

需求方面,纺织市场已经正是进入了淡季,虽说“红五月”也可能有一波行情,但是目前已经快至五月中旬行情依旧没有太大起色,只能期待6月,按市场规律6月应该是有一批外贸订单能够下达,但是鉴于现在的外贸行情,纺织人并没有对行情抱有太大的期望,持有比较谨慎的态度,因此生产积极性较低,5月下半旬或有部分企业减产,因此涤丝采购力度或有下降。

综上来看,就能得到最简单的答案,涤丝还得跌,谁来都没用,需求才是主宰一切的大佬,价格标的再高,没人买账就是没用,因此最近织造企业要采购原料还是按需采购为主,到最后聚酯工厂卖不掉丝,还是要促销来找各位老板买丝啊。

苏公网安备:

苏公网安备:

{kind=link}