资讯会员登录

×

4月份商务部中国•盛泽丝绸化纤指数“50指数”述评

盛泽“50指数”从时序上反映了盛泽地区纺织产业发展的总体状况。从某种意义上讲,也反映了企业的景气状况。它是以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布。盛泽50指数反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。盛泽“50指数”采用定基指数法,即以2007年8月为基准期,从纵向的角度提供一个标杆,为企业和市场研究人员提供一个参考基准。

据国家商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测数据显示:2023年4月份,盛泽“50指数”小幅下降,收于1028.6点,与2023年3月份相比,下降了17.98点,降幅为1.75%。(下图为50指数走势图)

一、下面我们具体来分析下影响4月份50指数下降的因素

1、市场逐渐进入淡季

4月中旬左右市场开始逐渐走出旺季进入淡季,企业反应订单数量明显下滑,远不如三月份订单量多,从清明节过后这种现象更是明显。

2、旺季不及预期

由于旺季整体接单情况不是很好,旺季并没有达到纺织企业心中预期,对于生产积极性越来越低,整体开机率在7成左右,并没有达到旺季该有的行情。

3、4月假期较多

由于4月份在上旬有清明节,下旬搭上五一劳动节,因此假期较多,而由于行情不是很理想,部分企业选择放假来缓解压力。

二、下面从分类曲线走势具体分析影响50指数下跌的原因

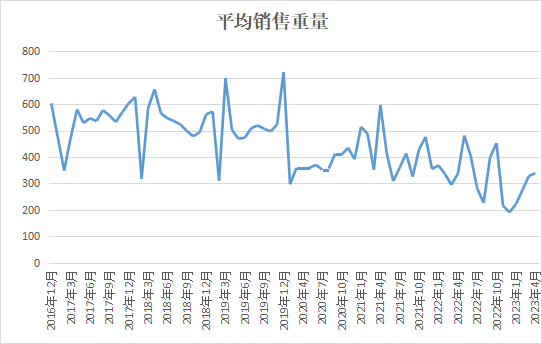

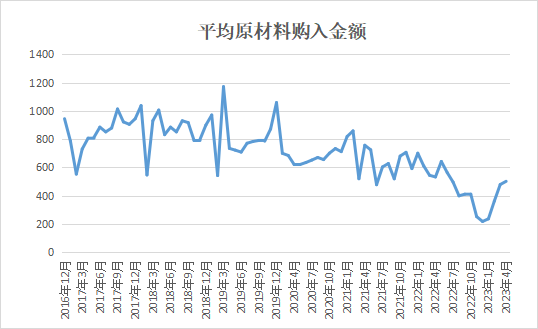

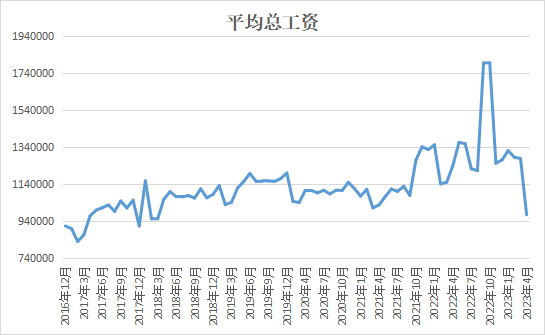

注:以下四类曲线图表(平均销售总额、平均销售重量、平均原材料购入金额、平均总工资)均为50企业分项指标综合变化趋势,曲线仅反映盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

平均销售总额显示“50企业”销售量、以及产品价格变化。从平均销售总额曲线走势图中我们可以看出,4月“50企业”平均销售总额收于632.34,与3月份相比,下降了69.1882点,降幅为9.86%。进入4月,由于市场行情逐步进入淡季,订单量明显下滑,纺企对于市场抱着比较谨慎的态度,因此出货明显下降,平均销售总额有所下降。

平均销售重量显示“50企业”销售布匹、原料的数量,进而显示市场活跃度。从平均销售重量曲线走势图上可以看出,4月份“50”企业平均销售重量收于338.8358,与3月相比上升了11.4094点,涨幅约为3.48%。4月由于春夏季面料行情已经基本结束,市场开始生产较厚的面料以应对秋冬季节的销售,因此销售重量相对偏重。

平均原材料购入金额显示当月企业采购情况以及生产积极性。从平均原材料购入金额走势图上看,4月份“50企业”平均原材料购入金额与3月相比有所上升,收于501.788,上升了22.7872,涨幅为4.76%。进入4月,由于多数纺织市场常规款春夏季面料基本收尾,生产的面料转向秋冬面料较厚,所使用的原料重量也相应上升,相对较细的原料较重的原料价格更高,因此4月平均原材料购入金额高于3月。

从平均总工资曲线走势图上看,4月份“50企业”平均总工资较3月份稍有下降,收于975377.0152点,下降了303639.4704点,跌幅为23.74%%。进入4月,由于上旬有清明节,下旬搭上五一劳动节,因此假期较多,而由于行情不是很理想,部分企业选择放假来缓解压力,因此4月平均总工资低于3月。

三、后市预测

总体上来看,4月已经逐渐进入行业淡季,纺织市场春夏季面料基本收尾,织造企业新单衔接不畅,短期来看,由于5月淡季来临,市场订单数量将下降的更加厉害,织造开工预计将在5月有下降预期,因此预计5月50指数将有所下滑。

苏公网安备:

苏公网安备:

{kind=link}