资讯会员登录

×

又一10万吨装置投产!产能增幅明显,氨纶利空心态增强

华峰化学4月25日公告,公司控股子公司重庆氨纶建设的非公开发行募投项目30万吨/年差别化氨纶扩建项目部分建设完成,其中10万吨/年已于近期投产试运行。

2023年一季度以来,氨纶产能增幅明显,受一季度走货加快以及现金流恢复等因素影响,去年延迟下来的氨纶新增装置产能加速释放,行业供应量仍稳中有增,且氨纶行业负荷开工维持在高位。行业预计二季度国内氨纶行业产量将达到22.5万吨,较一季度增加15.98%,同比2022年增加6.6%。

氨纶市场利空心态增强,价格上自3月以来震荡下行,截止4月26日40D市场均价在35125元/吨,较3月初下跌10.22%。随着新产能入市,预计二季度国内氨纶行业产量将达到22.5万吨,较一季度增加15.98%,同比2022年增加6.6%。氨纶供大于求局面持续,下游消费水平偏弱,叠加二季度纺织需求进入淡季,氨纶价格仍将维持跌势。

需求端国内外都比较疲软,从海关数据看,氨纶1-2月累计出口量为10476.82吨,比去年同期-36.39%,同比大幅下滑,出口价格趋弱,外贸订单不足。国内下游织造终端部分工厂准备停机放假,悲观情绪较浓,当前江浙地区综合开机率为55%以下,短期仅维持刚需,无大货备货计划。就下游需求表现而言,氨纶下游织造新订单跟进不足,负荷小幅走低;当前江浙圆机负荷走低至4成偏上,潮汕在7成偏上;包纱、广东经编负荷在6-7成为主;海宁经编、长乐花边及佛山圆机负荷偏低运行在3-4成。进入4月氨纶工厂累库斜率仍大,截止上周五供应商库存上升至约41天,常规规格产品库存压力明显,少数高针高密产品供应略紧。

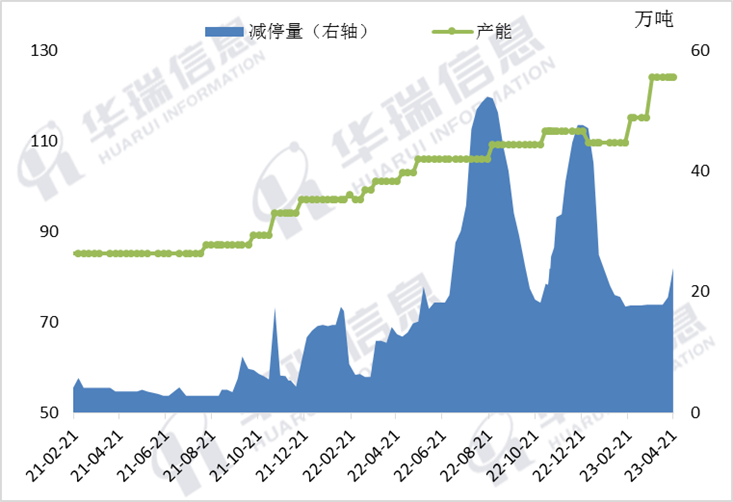

大陆氨纶产能及减停量走势图

终端弱复苏的负反馈往上游传导,氨纶工厂下调价格仍难以换量且产销压力仍存,叠加原料端PTMEG仍存看空预期,4月中旬起氨纶装置减停产再起。截止上周五氨纶行业负荷明显下滑至81%,较前期高点走低4个百分点,行业减停总量约在24万吨。

苏公网安备:

苏公网安备:

{kind=link}